Экономика основных регионов в 3 квартале - от США до Китая

США: ФРС не гарантирует "мягкой посадки". Американская экономика пока сохраняет инерцию сильного восстановительного роста после пандемии, но сворачивание фискального стимулирования, высокая инфляция и нормализация ДКП будут оказывать замедляющее воздействие на спрос. В 1 квартале 2022 года ВВП США сократился на 1,6%, и если первые оценки показывали, что это было связано с отрицательным вкладом чистого экспорта и товарно-материальных запасов, при этом внутренний спрос (потребление и инвестиции) продолжили устойчивый рост, то финальная оценка значительно сократила оценку роста конечного потребления (с 3,1% до 1,8%). Структура потребительского спроса приближается к доковидной - реальные потребительские расходы на услуги уверенно растут, а на товары длительного пользования - сокращаются. Впрочем, уже розничные продажи за май показали неожиданное снижение на 0,3% (м/м) (первое в этом году), что может быть первым сигналом негативного влияния высокой инфляции на потребительский спрос. Рост потребительских расходов в мае стал минимальным с начала года (0,2% (м/м)) и вдвое ниже консенсус-прогноза. Предварительное значение индекса деловой активности за июнь (Flash US PMI Composite) указывает на минимальный рост за последние 5 месяцев, замедление роста началось и в секторе услуг, в то время как компоненты промышленного выпуска и новых заказов впервые за почти 2 года ушли в зону спада.

Рынок труда по числу занятых почти восстановился к допандемийному уровню - в мае разрыв сократился до 822 тыс. (-0,5%), безработица последние 3 месяца держится на отметке 3,6% (также минимум с февраля 2020 года). В мае рост числа рабочих мест (390 тыс.) стал минимальным с апреля прошлого года, но превысил консенсус-прогноз. При этом спрос на рабочую силу все еще существенно превышает предложение - по последним доступным данным за апрель, число открытых вакансий (JOLTS) составляло 11,4 млн, что близко к историческому максимуму и примерно вдвое превышает число безработных. Возвращение к поиску работы после пандемии происходит медленно - уровень участия экономически активного населения в рабочей силе в мае был еще на 1,1 п.п. ниже, чем в феврале 2020 года. Во многих отраслях предприятия жалуются на дефицит работников, что поддерживает относительно высокие номинальные темпы роста зарплат. Это фактор инфляционного риска, которого опасается ФРС, хотя замедление темпов роста почасовой оплаты труда в последние 2 месяца снижает угрозу инфляционной спирали (зарплаты/цены).

Хотя рост зарплат и занятости поддерживают номинальный рост доходов населения, с учетом высокой инфляции и сворачивания экстренных фискальных стимулов периода пандемии (2020-2021 гг.), реальные располагаемые доходы сокращаются. По данным ФРС, в I квартале 2022 года впервые за 2 года незначительно снизились чистые активы домохозяйств (отрицательная переоценка акций и облигаций превысила положительную переоценку недвижимости). Сокращаются и накопления, сделанные населением в пандемию - норма сбережений вернулась к доковидному уровню и опустилась до минимума с 2008 года. Это говорит в пользу вероятного замедления роста спроса, которое будет усиливаться по мере ужесточения ДКП ФРС и уже опережающем ее ужесточении финансовых условий.

Число занятых в экономике США

Уровень участия населения в рабочей силе

Средняя почасовая зарплата, рост (г/г)

")

Норма сбережений, %

Источник: Бюро экономического анализа (BEA)

Инфляция. Данные по инфляции в США за май оказались хуже ожиданий рынка и не оправдали сложившихся после замедления роста цен в апреле надежд, что пик годовой инфляции пройден в марте. Основной показатель инфляции (CPI) обновил рекорд с 1981 года (8,6% против 8,3% в апреле и консенсус-прогноза 8,2-8,3%), месячная инфляция (1%) также заметно превысила ожидания рынка (0,7%), в апреле она составляла 0,3%. Базовая инфляция снизилась в годовом выражении с 6,2% до 6%, однако остается на повышенном уровне апреля (0,6%), что соответствует годовому темпу роста 7,4%. Наиболее заметный вклад в инфляцию внесли возобновившийся после апрельской паузы рост цен на энергоресурсы (бензин, природный газ, электричество) и продукты питания.

Энергоресурсы за последние 12 месяцев выросли в цене на 34,6% (в мае +3,9% (м/м)), а продовольствие впервые с начала наблюдения (1981 год) подорожало за год более чем на 10%. В мае бензин подорожал на 4,1% (м/м) (за 12 месяцев - на 48,7%), природный газ - на 8% (м/м). С удорожанием топлива отчасти связан и продолжающийся двузначный рост стоимости авиабилетов за месяц (в мае рост составил 12,6% (м/м) после 18,6% в апреле). Инфляционное давление со стороны цен на энергоресурсы пока только нарастает - цены на бензин в США установили новый рекорд, превысив $5 за галлон. Топливо дорожает вслед за нефтью на фоне объявленного ЕС эмбарго на российскую нефть и нефтепродукты, которое должно вступить в силу лишь через 6-8 месяцев. И это становится серьезной политической проблемой с учетом предстоящих в ноябре промежуточных выборов в Конгресс. На этом фоне руководство Минфина США продлило на полгода возможность санкционированных российских банков проводить платежи за энергоресурсы и уже рассуждает о целесообразности сохранения поставок российской нефти на мировой рынок, но с ограничением потолка по цене.

Но еще более неприятный симптом - высокие темпы более устойчивой, базовой инфляции. Сказываются и затянувшиеся перебои с поставками, и рост стоимости жилья, и быстро возвращающийся спрос на услуги при трудностях увеличения их предложения.

По нашим оценкам, в 2022 году инфляция (CPI) в США составит 7-7,5%, а в будущем году замедлится до 3-4%.

Отслеживаемый ФРС индикатор инфляции - ценовой индекс потребительских расходов, PCE и PCE Core. В мае показатель общей инфляции ускорился до 0,6% (м/м) (в 3 раза выше, чем в апреле), в годовом выражении остался на уровне 6,3% (более чем в 3 раза выше цели). Базовый показатель инфляции PCE Core все же замедлился с 4,9% (г/г) до 4,7% (минимальный уровень за полгода и немного ниже ожиданий рынка 4,8%).

Негативный признак - рост инфляционных ожиданий. Инфляционные ожидания потребителей (данные опроса Мичиганского университета) в начале июня выросли, и на горизонте 1 года теперь достигли 5,4% по сравнению с 5,3% в мае, на долгосрочную перспективу (5-10 лет) - до 3,3% (максимум с 2008 года) с 3% в мае. Впрочем, окончательные данные за июнь оказались чуть лучше предварительных: инфляционные ожидания на год - 5,3%, на 5 лет - 3,1%. По данным опроса ФРБ Нью-Йорка, в мае медианные ожидания населения по инфляции через год увеличились на 0,3 п.п. до 6,6%, а на 3-летнем горизонте не изменились (3,9%).

Увеличение отрыва долгосрочных инфляционных ожиданий от таргета ФРС по инфляции (2%) может быть оценено как сигнал, что инфляция уходит из-под контроля и для возвращения ее к цели требуется дополнительное ужесточение ДКП. Это косвенно подтвердил и Дж. Пауэлл - он назвал вышедшие за неделю до заседания данные по инфляции за май (выше прогнозов) и повышение инфляционных ожиданий среди факторов, которые повлияли на выбор повышения ставки на 75 б.п. вместо ожидавшихся ранее 50 б.п.

Рынок жилья

Доходность 30-летних ипотечных бумаг поднялась до 5,78% годовых - максимум с 2008 года. На фоне резкого роста стоимости ипотеки снижается активность на рынке жилья США: число заявок на ипотечные кредиты сокращается, число новостроек, начатых в мае, упало до минимума с апреля 2021 года, индекс уверенности домостроительных компаний снижается 6 месяцев подряд.

ФРС: "мягкая посадка" или рецессия?

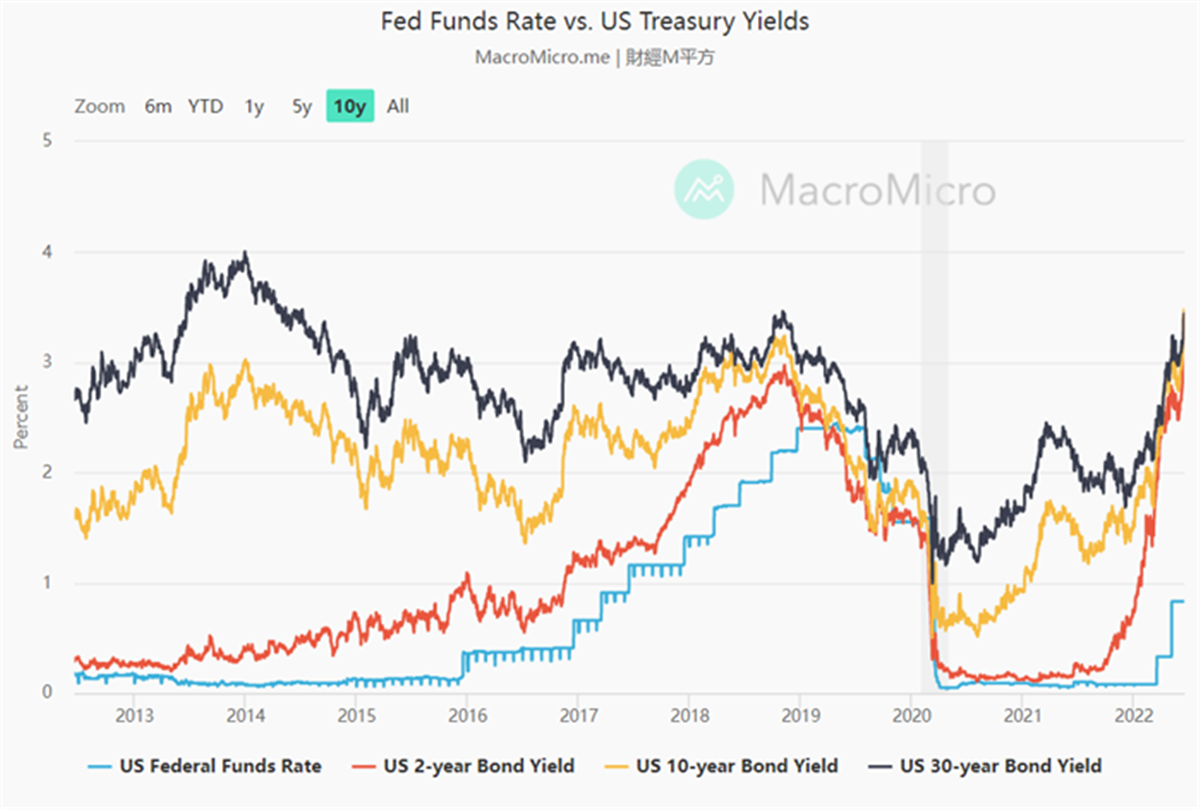

На заседании 14-15 июня ФРС впервые с 1994 года повысила процентную ставку по федеральным фондам сразу на 75 б.п. до 1,5-1,75%. Таким образом, с марта (начало цикла повышения ставки) она уже повышена на 150 б.п. Как заявил Дж. Пауэлл, ФРС понимает тяжелые последствия инфляции для американцев и твердо намерена вернуть инфляцию к цели в 2%; пока же ФРС хотела бы видеть серию снижений общей месячной инфляции. По мнению главы Федрезерва, хотя такой резкий шаг и не должен стать обычным, на июльском заседании могут рассматриваться варианты увеличения ставки на 50 б.п. или на 75 б.п. После этого ставка придет к более "нормальному" уровню и можно будет оценить дальнейшие действия в зависимости от данных, однако ФРС считает необходимым переход к умеренно-жесткой ДКП, поскольку для снижения инфляции необходимо убрать избыточный спрос в экономике.

Медиана прогнозов членов комитета по открытым рынкам ФРС по ставке на конец года повышена до 3,4% (т.е. 3,25-3,5%), а к концу будущего года ФРС ожидает дальнейшего повышения ставки до 3,8% (3,75-4%). Данный процесс будет сопровождаться активным сокращением баланса ФРС, начатым с июня. Новые прогнозы ФРС предполагают значительное снижение темпов роста ВВП (в 2022-2024 гг. они не превысят 2%), более высокие уровни безработицы (4,1% в 2024 году вместо 3,6% в марте 2022-го). Прогноз инфляции повышен на текущий год и слабо изменен по сравнению с мартом на будущие годы. Таким образом, ФРС подтвердила, что снижение инфляции сейчас для нее является абсолютным приоритетом - даже ценой стагнации экономического роста и некоторого увеличения безработицы. Это увеличивает риск рецессии в американской экономике, хотя, по мнению Пауэлла, сценарий "мягкой посадки" (снижение инфляции без рецессии) еще остается "на столе".

Мы полагаем, что в этих условиях риски для рынков возрастают, особенно для высокорисковых активов - акций с высокими значениями рыночных мультипликаторов и слабыми текущими финансовыми потоками. Ухудшение прогнозов мировой экономики, сопровождаемое значительным ужесточением финансовых условий на рынках может негативно отразиться на заемщиках с высоким уровнем долга и развивающихся экономиках.

Исторически циклы ужесточения ДКП ФРС часто заканчивались рецессиями, особенно в период высокой инфляции 1970-1980 гг. Как правило, это происходило в течение 1-3 лет. Bloomberg Economics оценивает вероятность спада в американской экономике в начале 2024 г вблизи 75%, хотя еще несколько месяцев назад такой сценарий считался маловероятным. Новый прогноз BofA предполагает с вероятностью около 40% рецессию в США в будущем году. Консенсус-прогноз WSJ предполагает 44% вероятность рецессии в ближайшие 12 месяцев (в январе вероятность этого события оценивалась в 18%, в апреле - в 28%). В случае рецессии ФРС может раньше завершить повышение ставки и даже перейти к ее снижению.

В случае, если рецессия в США, крупнейшей мировой экономике, все же случится, это будет иметь негативное значение для всего мира, которое выражается в сокращении спроса на импортируемую продукцию (в том числе на товары российского сырьевого экспорта), а также в возможном бегстве инвесторов от рисков на финансовых рынках.

Другое последствие ужесточения ДКП ФРС и других мировых центробанков - это сокращение избытка ликвидности на рынках. В условиях ухудшения экономических ожиданий стоимость заимствований будет расти быстрее для менее надежных заемщиков с высокой долговой нагрузкой, слабыми финансовыми потоками (кредитные спреды, вероятно, будут расширяться).

Действия ФРС влияют и на другие мировые рынки: чем активнее регулятор повышает ставку, тем больше растет разрыв между процентными ставками в США и, например, еврозоной и Японией, которые пока сохраняют ультрамягкую ДКП, что способствует перетоку капиталов инвесторов в американские долговые инструменты и ослаблению евро и йены к доллару. Это усиливает инфляционное давление в этих странах и заставляет другие центробанки также повышать ставки сильнее, чем они бы предпочли это делать исходя из состояния экономики, причем рынки отыгрывают эти ожидания заранее. Банк Японии пока предпочитает защищать околонулевую доходность гособлигаций, в результате курс йены к доллару ослаб до минимумов практически за 20 лет. ЕЦБ лишь планирует в июле впервые за десятилетие начать повышение ставок, но ему уже приходится экстренно готовить новые механизмы для сдерживания повышения доходностей до опасных уровней в наиболее закредитованных странах юга региона (Италия, Греция). И если американская экономика и финансовая система могут быть достаточно сильны, чтобы выдержать рост доходностей, то для других регионов мира (например, для еврозоны или для развивающихся рынков) возрастают риски дестабилизации финансовых рынков и последующего спада в экономике.

Согласно ежемесячному опросу управляющих фондами, проводимому Bank of America Corp., опасения инвесторов относительно стагфляции находятся на самом высоком уровне после финансового кризиса 2008 года, в то время как оптимизм в отношении глобального роста упал до рекордно низкого уровня. Глобальные ожидания прибыли также упали до уровня 2008 года, и 73% респондентов ожидают ослабления экономики в следующие 12 месяцев.

Существенное отличие текущей ситуации от цикла повышения ставки в 2015-2018 гг. - в более быстром повышении доходностей гособлигаций, прежде всего краткосрочных. Фактически, краткосрочные трежерис уже закладывают ставку выше 3%, и реальные доходности гособлигаций сроком 5 лет и более уже находятся в положительной области. То есть финансовые условия ужесточаются не вместе с повышением ставки ФРС и не вслед за ним, а с большим опережением, и это должно сделать короче временной лаг между действиями ФРС и замедлением роста экономики (но может и быстрее замедлить инфляцию).

Реальные доходности гособлигаций США

Еврозона: уязвимости обостряются. Европейская экономика наиболее уязвима к украинскому кризису в силу географической близости (массовый приток беженцев), разрыва экономических связей с Россией и Украиной в результате военных действий, санкций, контрсанкций, но прежде всего - вследствие высокой зависимости от поставок российских энергоресурсов, от которой ЕС решительно настроен избавиться в максимально сжатые сроки.

Главной особенностью региона является неоднородность экономических и финансовых условий, которая проявляется в различных аспектах (зависимость стран от импорта российских энергоресурсов, макрофинансовая стабильность, возможности правительства компенсировать рост цен населению и бизнесу). Если в целом доля импорта российского газа в ЕС в 2020 году составляла около 40%, то у Молдавии, Венгрии, Словакии, Болгарии и даже Германии она была значительно выше. С августа вступает в силу эмбарго на импорт российского угля. Принятый в начале июня шестой санкционный пакет запрещает через 6 месяцев морские поставки сырой нефти из России (временное исключение делается для трубопроводных поставок, фактически для южной ветви трубопровода "Дружба", через которую идут поставки в Венгрию, Чехию и Словакию). По словам главы Евросовета Ш. Мишеля, новые санкции "немедленно" коснутся более чем двух третей импортируемой ЕС российской нефти. У. Фон дер Ляйен еще более категорична - по ее словам, к концу 2022 года ЕС откажется от почти 90% импорта российской нефти (т.к. Польша и Германия, получающие нефть по трубопроводу из России, намерены отказаться от ее импорта до конца года). Через 8 месяцев вступает в силу запрет на импорт нефтепродуктов из России.

ЕС приступил к работе над седьмым пакетом санкций, в который может войти запрет на импорт газа из РФ. Категорически против этого высказываются многие европейские страны, в том числе и Германия, объясняя, что отказ от российского газа в столь короткие сроки неизбежно приведет к экономическому кризису. Однако несколько стран (Польша, Нидерланды, Дания, Болгария и Финляндия) уже отказались платить за газ по новой схеме (с конвертацией в рубли) и в соответствии с президентским указом были отключены от поставок "Газпрома". Тем не менее Европа настроена максимально ускорить снижение зависимости от российского газа, замещая его поставками из других стран (так, 15 июня было заключено трехстороннее соглашение с Израилем и Египтом), а также путем перехода на возобновляемые источники энергии и экономией потребления. В свою очередь, "Газпром" в середине июня существенно снизил поставки газа в Германию через "Северный поток", аргументируя это "несвоевременным возвратом газоперекачивающих агрегатов (ГПА) из ремонта компанией Siemens и выявленными техническими неисправностями двигателей". Это остановило усилия Европы по закачке газа в хранилища, которые в настоящее время заполнены примерно на 55%, чтобы достичь общеевропейского целевого показателя в 80% к октябрю и 90% к ноябрю. Министр по делам экономики и защиты климата ФРГ Роберт Хабек признал, что ситуация с запасами газа в Германии на зимний период остается серьезной. По данным Reuters, Италия, Австрия, Дания и Нидерланды активировали первый этап (раннего предупреждения) трехэтапного плана по преодолению кризиса с поставками газа. Германия объявила уже второй этап антикризисного плана - уровень тревоги. В ряде случаев речь идет об увеличении потребления угля для экономии газа; а если придется перейти к следующим этапам антикризисного плана, могут быть введены директивные ограничения потребления газа. Все это сопровождается удорожанием газа - сейчас цена природного газа TTF почти на 300% выше, чем год назад, что сказывается на затратах для промышленности и домохозяйств.

В 1 квартале ВВП еврозоны продолжил восстановительный рост - на 5,6% в годовом исчислении и на 0,7% в квартальном. Более уверенно чувствует себя сектор услуг, восстанавливающийся по мере отмены антиковидных ограничений, в то время как в промышленности проблемы нарастают из-за удорожания энергоресурсов, удлинения сроков поставок. В июне индекс производственной активности S&P Global Eurozone Manufacturing PMI опустился до минимального значения за последние 22 месяца, оставаясь, впрочем, в зоне роста (выше 50), при этом компонент промышленного выпуска ушел в зону спада.

Рост цен на энергоресурсы и продовольствие, нарушения производственно-транспортных цепочек отразились на рекордных значениях инфляции. В мае инфляция в еврозоне составила рекордные с момента объединения 8,1% (г/г), что более чем в 4 раза превышает таргет ЕЦБ. Основной вклад внес рост цен на энергоресурсы (+39,1% (г/г)), на втором месте - продовольствие, алкоголь и табак (+7,5%), на третьем - услуги (+3,5%). Потребительские цены без учета продуктов питания и энергоносителей в мае увеличились на 3,8% в годовом выражении по сравнению с 3,5% в апреле. В Германии инфляция в мае достигла 7,9% - это максимум с начала 1970-х гг., а в ряде стран востока и юго-востока Европы (Хорватия, Польша, Венгрия, Болгария, страны Балтии) инфляция двузначна. В еврозоне огромное давление создает производственная инфляция - в апреле она составила рекордные 37,2% годовых.

Майский прогноз Еврокомиссии предполагает инфляцию в этом году 6,1% в еврозоне и 6,8% в ЕС, при этом в некоторых странах Восточной Европы (Эстония, Польша, Болгария, Чехия) она ожидается двузначной. Прогноз роста ВВП на этот год снижен до 2,7% по сравнению с 4% в феврале. Между тем Moody's ожидает в этом году роста экономики еврозоны на 2,5%, а ключевой экономики региона Германии - всего на 1,8%.

ЕЦБ в июне существенно повысил прогнозы инфляции в регионе и ухудшил прогнозы экономического роста. Риски стагфляции (высокая инфляция и слабый рост экономики или даже рецессия) для европейской экономики сейчас более актуальны, чем для американской.

Прогнозы ЕЦБ по росту ВВП и инфляции:

Показатель/год | 2022 | 2023 | 2024 |

Рост ВВП, % | |||

Июнь 2022 | 2,8 | 2,1 | 2,1 |

Март 2022 | 3,7 | 2,8 | 1,6 |

Декабрь 2021 | 4,2 | 2,9 | 1,6 |

Инфляция, % | |||

Июнь 2022 | 6,8 | 3,5 | 2,1 |

Март 2022 | 5,1 | 2,1 | 1,9 |

Декабрь 2021 | 3,2 | 1,8 | 1,8 |

Базовая инфляция, % | |||

Июнь 2022 | 3,3 | 2,8 | 2,3 |

Март 2022 | 2,6 | 1,8 | 1,9 |

Декабрь 2021 | 1,9 | 1,7 | 1,8 |

На этом фоне ЕЦБ, руководство которого еще в начале года сомневалось в наличии условий для начала повышения ставки в этом году, теперь готов делать это намного быстрее. На заседании 9 июня было объявлено, что с июля ЕЦБ завершает программу количественного смягчения APP и пойдет на первое с 2011 года повышение процентных ставок на июльском заседании на 25 б.п. Повышение ставок продолжится и далее, причем уже на сентябрьском заседании шаг может быть увеличен, если текущие темпы инфляции сохранятся или усилятся.

Таким образом, ЕЦБ выйдет из области отрицательных ставок, в которой он находится с 2014 года, уже в сентябре. К концу года ставка ЕЦБ по депозитам, которая сейчас составляет -0,5%, может составить от 0,5% (при сохранении шага 25 б.п. на каждом из заседаний до конца года) до 1,25% (если с сентября ЕЦБ перейдет на шаг 50 б.п.). Тем не менее, учитывая текущую и прогнозируемую инфляцию, это все еще очень низкие уровни процентных ставок.

Менее понятно, на каком уровне ставок ЕЦБ готов остановиться (т.е. терминальный уровень ставки в этом цикле). Ранее председатель ЕЦБ К. Лагард обозначила движение к нейтральному уровню процентных ставок, но официально их диапазон не называется. По оценкам руководителей ЕЦБ, это может соответствовать диапазону ставки 1-2%, однако глубокие различия в экономике и долговой нагрузке стран еврозоны обуславливают разные уровни процентных ставок, которые они могут выдержать. Например, для Италии с соотношением госдолг/ВВП вблизи 150% рост стоимости заимствований может оказаться значительно болезненнее, чем для Германии. И эта проблема стала очевидна уже на следующей неделе после планового заседания ЕЦБ 9 июня, на котором был дан старт повышению ставок - доходность 10-летних госбумаг Италии впервые с 2014 года превысила 4%. 15 июня ЕЦБ провел незапланированное заседание, на котором принял решение ускорить создание нового инструмента для ограничения фрагментации в регионе, то есть сокращения спредов в стоимости заимствования для различных государств еврозоны. Этот механизм будет использоваться в случае слишком быстрого роста стоимости заимствования для государств еврозоны или ее подъема до слишком высоких уровней. Также ЕЦБ принял решение применять гибкий подход к реинвестированию поступлений от погашения бумаг в рамках PEPP в случае необходимости поддержки наиболее закредитованных стран юга Европы. Тем не менее различия в долговой устойчивости и стоимости заимствований для стран еврозоны могут ограничивать возможности ЕЦБ по нормализации ДКП.

Глава ЕЦБ признала серьезный риск резкой коррекции на европейских финансовых рынках и рынках недвижимости, который может представлять угрозу финансовой стабильности.

Доходности 10-летних гособлигаций в еврозоне:

Госдолг / ВВП, %

Экономические проблемы в ЕС приводят и к политическому давлению. Так, во Франции после победы Эммануэля Макрона на президентских выборах его партии не удалось получить мажоритарное большинство на парламентских выборах в июне, при этом сильные позиции набрали как крайне левый блок (Жан-Люк Меланшон), так и крайне правые (Марин Ле Пен), что означает вероятность серьезных изменений в правительстве и в целом более трудное прохождение президентских инициатив в парламенте. Напряженность, связанная прежде всего с угрожающим ростом цен и рисками рецессии, проявляется и в других странах (например, в Великобритании прошла крупнейшая за 30 лет забастовка железнодорожников, профсоюзы требуют более серьезного повышения зарплат, чтобы компенсировать инфляцию). Как отметил американский президент Дж. Байден, в результате кризиса между Москвой и Киевом ситуация превращается в "состязание на выносливость" между Россией и ЕС: решается вопрос, что может выдержать Россия и какова будет готовность Европы переносить лишения.

Китай: экономика выходит из локдаунов. Локдауны в Шанхае и в других многомиллионных городах негативно сказались на динамике экономики КНР. Апрельские данные показали глубокий спад розничных продаж, строительства, продаж недвижимости; рост безработицы до максимума с февраля 2020 года. Впервые с марта 2020 года отмечается спад промпроизводства, в том числе производство автомобилей упало на 31,8% (г/г). Розничные продажи упали на 11,1% (г/г) - это худший результат с марта 2020 года.

Ухудшение экономической ситуации в Китае и нарушения в производственно-логистических цепочках неизбежно оказывает влияние на всю мировую экономику и длительность периода высокой инфляции. Целевой уровень роста ВВП на этот год находится вблизи 5,5%, однако он воспринимается сейчас как труднодостижимый. Ведущие международные финансовые организации, рейтинговые агентства ожидают роста ВВП в пределах 4,2-4,5%.

Впрочем, уже в мае, по мере ослабления ограничений, экономические индикаторы начали улучшаться: промпроизводство вернулось к росту, спад розничных продаж замедлился, рост экспорта и импорта превысили прогнозы рынка. А данные PMI за июнь от статведомства Китая показали, что деловая активность и в производственном, и в непроизводственном секторе впервые за несколько месяцев вернулась на территорию роста.

Выход Шанхая из режима локдауна с июня внушает некоторый оптимизм на 3 квартал 2022 года. Однако при сохранении действующего подхода, который подразумевает закрытие городов даже при небольшом числе случаев коронавируса, риски новых ограничительных мер остаются, что и обуславливает относительно слабые прогнозы роста китайской экономики на этот год. Кроме того, определенные риски связаны как с обострившейся геополитической полемикой Китая с США в отношении Тайваня, так и с попыткой США усилить свои стратегические позиции в Азиатско-Тихоокеанском регионе.

До сих пор меры стимулирования китайской экономики оставались сдержанными. В последнее время из-за обострения экономических проблем, особенно в сфере недвижимости, спада потребления, правительство и ЦБ Китая стали проявлять больше активности. В дополнение к снижению норматива обязательного резервирования с конца апреля (высвобождение банковской ликвидности для кредитования) в мае Народный банк Китая неожиданно снизил базовую процентную ставку по кредитам (LPR) сроком на пять лет на 15 базисных пунктов, а также разрешил коммерческим банкам снизить минимальные ставки по ипотеке для впервые покупающих жилье на 20 б.п. Кроме того, регулятор призвал банки обеспечить устойчивый рост кредитования экономики (ключевые направления - малый бизнес, "зеленая" энергетика, технологические инновации, энергоснабжение и инфраструктура) и реструктурировать кредиты для малого бизнеса и частных лиц, наиболее пострадавших от пандемии. Власти Китая, в свою очередь, анонсировали новый раунд снижения налогов, налоговых льгот для покупки автомобилей, отсрочки по выплатам взносов в систему социального страхования, субсидии фермерам. Среди мер стимулирования роста - выпуск специальных инфраструктурных бондов местными органами власти.