Экономика и дивиденды изменили кейс "Группы ЛСР"

|

Группа ЛСР |

|

|

Рекомендация |

Держать |

|

Целевая цена |

614 руб. |

|

Текущая цена |

581 руб. |

|

Потенциал |

6% |

Инвестиционная идея

"Группа ЛСР" - один из крупнейших публичных застройщиков России с портфелем недвижимости 7,6 тыс. кв. м и рыночной стоимостью 207 млрд руб. на территории Санкт-Петербурга, Москвы и Екатеринбурга. Контрольный пакет акций, 50,33%, принадлежит основателю компании Андрею Молчанову.

Мы сохраняем рекомендацию "Держать", но корректируем целевую цену с 740 до 614 руб. на фоне сокращения дивидендов и ожидания снижения рынка недвижимости в этом году.

- В 2019 году "Группа ЛСР" зафиксировала снижение показателей выручки, прибыли и операционной рентабельности. Прибыль упала на 54%, до 7,5 млрд руб.

- В марте, до ужесточения мер самоизоляции, наблюдался повышенный спрос на новостройки на фоне падения рубля и ожиданий роста ипотечных ставок. В ЛСР сообщили о скачке продаж на 40% в марте. Но продажи в 1К 2020 могут оказаться пиковыми и впоследствии пойти на спад, так как рынок недвижимости ощутит неблагоприятные последствия карантина. Мы можем увидеть ослабление спроса и, вероятно, снижение цен уже во 2–3-м кварталах.

- Есть риск, что по итогам 2–3-го квартала эмитент скорректирует план по годовым продажам.

- На спад экономики мы смотрим как на временное явление. В долгосрочном периоде мы выделяем несколько факторов роста спроса и рентабельности застройщиков и ЛСР - расширение программы маткапитала и других соцрасходов, консолидацию отрасли и снижение конкуренции, а также внушительный земельный банк ЛСР на перспективных территориях Москвы и СПб.

- Дивиденд за 2019 год сокращен до 30 руб. (DY 5,2%), но было объявлено об обратном выкупе акций на сумму до 5 млрд руб. Конкретные параметры байбэка и сроки пока не приняты.

|

Основные показатели акций |

|

|

Тикер |

LSRG |

|

ISIN |

RU000A0JPFP0 |

|

Рыночная капитализация |

60 млрд руб. |

|

Кол-во обыкн. акций |

103,03 млн |

|

Free float |

42% |

|

Мультипликаторы |

|

|

P/E LTM |

8,0 |

|

P/E 2020Е |

8,6 |

|

EV/EBITDA LTM |

4,5 |

|

EV/EBITDA 2020Е |

4,7 |

|

DY 2019E |

5% |

Краткое описание эмитента

"Группа ЛСР" - одна из крупнейших публичных строительных компаний России. Свыше 80% выручки формируется за счет строительства и девелопмента, остальное поступает от производства строительных материалов. Рыночная стоимость девелоперского портфеля с чистой продаваемой площадью 7,6 тыс. кв. м составляет 207 млрд руб. Земельный банк приходится в основном на Петербург (51% портфеля по стоимости), 43% на Москву и 4% на Екатеринбург.

Структура капитала. Контрольным пакетом акций, 50,33%, владеет основатель компании Андрей Молчанов. Free float составляет 33% с листингом обыкновенных акций на ММВБ и ГДР на Лондонской бирже. В свободном обращении 42% акций.

В 2019 году Группа ЛСР зафиксировала снижение показателей выручки, прибыли и операционной рентабельности. Прибыль акционеров сократилась на 54%, до 7,5 млрд руб., выручка - на 25%, до 110 млрд руб., рентабельность по EBITDA уменьшилась на 2 п. п., до 16,8%.

Факторами сокращения стала высокая база предыдущего года, когда изменился порядок признания выручки, уменьшение объемов продаж недвижимости, а также учет части финансовых расходов (ранее капитализировались),

На выручку также повлияла продажа "ЛСР. Железобетон".

Операционные результаты отражают смену приоритетов менеджмента в сторону цены, а не количества. Объем новых контрактов с учетом парковочных мест сократился в 2019 году на 18% г/г, до 817 тыс. кв. м. При этом средняя стоимость проданной недвижимости повысилась на 15% г/г? до 112 тыс. руб., причем положительная динамика наблюдалась во всех регионах присутствия застройщика.

Долговую нагрузку можно считать комфортной при чистом долге 23 млрд руб.? или 1,24х EBITDA.

В краткосрочной перспективе в марте, до ужесточения мер самоизоляции, наблюдался повышенный спрос на новостройки на фоне падения рубля и ожиданий роста ипотечных ставок, а также умеренное повышение цен на новостройки. В ЛСР сообщили о скачке продаж на 40% в марте. Но продажи в 1К 2020 могут оказаться пиковыми и впоследствии пойти на спад, так как рынок недвижимости, будучи цикличным сегментом экономики, ощутит неблагоприятные последствия сокращения ВВП. Мы можем увидеть ослабление спроса и вероятно снижение цен на 5–10% уже во 2–3-м кварталах. Застройщики могут поступиться ценой для того, чтобы выполнить годовую цель по продажам и (или) из-за потребности в ликвидности.

- Крупные банки уже начали повышать ставки по ипотеке, и нельзя исключать повышения ставки Центробанком в обозримом будущем. Ипотечное кредитование может сократиться на 15–20% в этом году на фоне повышения стоимости ипотеки и снижения платежеспособного спроса.

- У нас умеренно негативное видение по продажам и прибыли в этом году, и консенсус Reuters, который указывает на рост прибыли на 83%, до 13,7 млрд руб., при росте продаж на 13,5%, до 125 млрд руб., мы склонны считать оптимистичным.

- Мы видим риск, что по итогам 2–3-го кварталов эмитент скорректирует план по годовым продажам. Озвученный в начале года прогноз менеджмента предполагал увеличение новых контрактов в 2020 году на 13%, до 95 млрд руб., за счет увеличения объемов на 6%, до 870 тыс. кв. м, и повышения цен. Режим самоизоляции также отсрочит ввод объектов и их продажу.

- Неожиданное решение по сокращению дивидендов с 78 до 30 руб. можно объяснить ожиданием спада первичного рынка жилья в этом году, а также сохранением ликвидности на балансе для покупки активов - земли, объектов, компаний и пр. Встряска усилит консолидацию отрасли и выведет на рынок интересные активы.

|

Финансовые показатели, млрд руб. |

||||

|

Показатель |

2018 |

2019 |

||

|

Выручка |

146,4 |

110,4 |

||

|

EBITDA |

27,2 |

18,5 |

||

|

Чистая прибыль |

16,2 |

7,5 |

||

|

Дивиденд |

78 |

30 |

||

|

Финансовые коэффициенты |

||||

|

Показатель |

2018 |

2019 |

||

|

Маржа EBITDA |

18,6% |

16,8% |

||

|

Чистая маржа |

11,1% |

6,8% |

||

|

Ч. долг / EBITDA |

1,11 |

1,24 |

||

На антивирусные меры и спад экономики мы смотрим как на временное явление. В долгосрочном периоде мы выделяем несколько долгоиграющих факторов роста спроса и рентабельности застройщиков и ЛСР в частности:

- Расширение программы материнского капитала и иных социальных выплат.

- Снижение конкуренции после перехода на эскроу-счета. С 1 июля 2019 года использование эскроу-счетов стало обязательным для девелоперов, что повышает стоимость жилья, но для некоторых девелоперов введены исключения. Они смогут продавать по ДДУ при условии готовности проекта на 30% и количестве оформленных ДДУ не менее 10%. Для системообразующих строительных компаний, ЛСР в частности, достаточно готовности 6%. Крупные девелоперы получат преимущество, так как они смогут продавать по старым правилам, а мелкие игроки станут неконкурентными и будут покидать рынок. Мы ожидаем продолжения консолидации отрасли, ослабления конкуренции. У ключевых игроков будет больше контроля над ценами, что благоприятно повлияет на рентабельность бизнеса.

- Внушительный земельный банк, 7,6 млн кв. м чистой продаваемой площади преимущественно на перспективных территориях Москвы и СПб.

Дивиденды

Текущая дивидендная политика предполагает выплату не менее 20% прибыли по МСФО, но компания выплачивала больше, 78 руб. последние несколько лет, в 2014–2018 годах норма выплат в среднем составляла 70% прибыли, что позволяло компании предлагать инвесторам самую высокую доходность в отрасли.

По итогам 2019 года компания решила сократить выплаты до 30 руб. на акцию, или 41% прибыли. Текущая доходность составляет 5,2%. Закрытие реестра 12 мая 2020 года. Но эмитент также решил провести обратный выкуп акций на сумму до 5 млрд руб., хотя конкретные параметры и сроки пока не приняты.

Поскольку дивиденды были, на наш взгляд, главной причиной покупки акций ЛСР, то это решение, конечно, ухудшит восприятие биржевой истории LSRG.

Источник: данные компании, прогноз ГК "ФИНАМ"

Оценка

Мы понижаем целевую цену с 740 до 614 руб., но сохраняем рекомендацию "Держать".

По мультипликаторам акции LSRG торгуются с дисконтом в среднем 16% с таргетом 673 руб. Анализ стоимости по собственной дивидендной доходности с учетом байбэка, который является альтернативной формой возврата капитала, подразумевает, по нашим оценкам, целевую цену 657 руб. Оценка по собственным историческим мультипликаторам P/E LTM (5,2x), P/E 1Y (6,5х), EV/EBITDA LTM (4,7х) и EV/EBITDA 1Y (4,9х) означает таргет 514 руб. Агрегированная целевая цена - 614 руб. с потенциалом 6%.

|

Название компании |

P/E 2019 |

P/E 2020E |

EV/EBITDA 2019 |

EV/EBITDA 2020E |

|

Группа ЛСР |

8,0 |

7,8 |

4,5 |

4,7 |

|

ПИК |

6,0 |

6,4 |

5,7 |

5,1 |

|

Эталон |

11,0 |

4,6 |

8,9 |

4,2 |

|

Галс-Девелопмент |

NULL |

NaN |

12,8 |

NaN |

|

Российские аналоги, медиана |

8,0 |

6,4 |

7,3 |

4,7 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК "ФИНАМ"

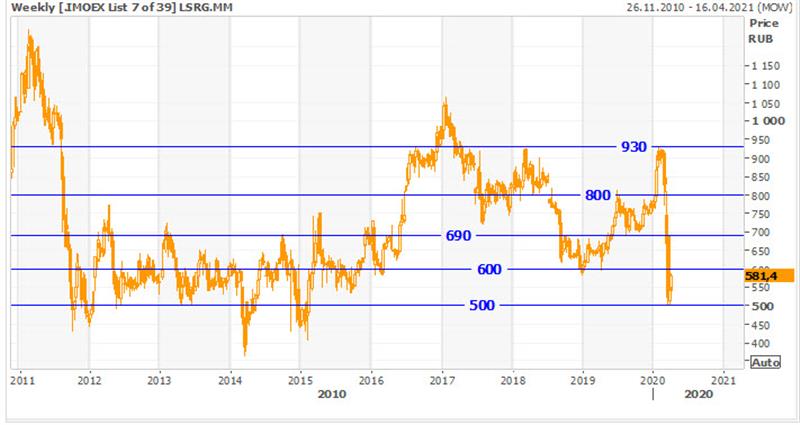

Техническая картина

На недельном срезе акции ЛСР достигли нижней границы долгосрочного боковика. Уровень сопротивления - 600, уровень поддержи - 500.

Источник: Thomson Reuters