Эффект от допуска дружественных нерезидентов пока будет слабым

Прошедшая неделя для российского рынка охарактеризовалась смешанной динамикой. Позитив начала недели был нивелирован страхами допуска к торгам дружественных нерезидентов. Однако, как показали торги понедельника, страх был избыточным. Пока мы не видим сколь бы то ни было заметного давления продавцов в основных бумагах. Основными продавцами могли выступать арбитражеры и те, кто купил с большим дисконтом бумаги после февраля этого года. Крупные инвестфонды, застрявшие в российских активах, по сообщениям самих компаний не сильно заинтересованы в выходе из акций. Поэтому эффект от допуска "нерезов" пока будет слабым, по нашему мнению.

Теперь пройдемся по новостям по нашим идеям.

Бумаги Самолёта продолжают свой рост, как и весь сектор девелопмента. Снижение ипотечных ставок и активизация сделок с недвижимостью на рынке Москвы и Подмосковья в августе стимулирует отрасль к росту. А Самолет, является, пожалуй, самым амбициозным игроком в секторе. Уже скоро акционеры получат очередные дивиденды от этой компании роста.

Лукойл пока по-прежнему не объявлял о какой-либо информации как по дивидендам, так и по отчетности. Скорее всего, объявление о выплате состоится как обычно в середине октября и то при условии, что офшорные компании мажоритариев переехали в РФ и теперь могут получать дивиденды. Что касается отчетности, то наиболее вероятно её начнут публиковать тоже с третьего квартала, т.е. в ноябре.

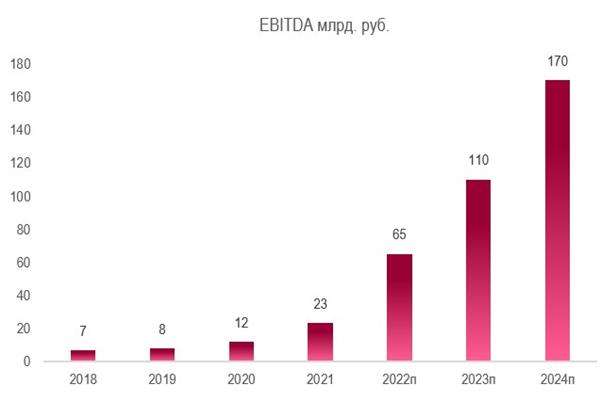

По Глобалтрансу пока никаких новостей нет. Ждем отчетность за полугодие 19 сентября в понедельник. Пока по нашим прикидкам, на основе отчетностей российских дочек финансовые результаты за полугодие должны быть на уровне всего 2021 года, а впереди довольно сильное второе полугодие. Ключевой вопрос, по-прежнему байбэк и дивиденды. Если компания как-то решит этот вопрос, то апсайд может быть даже больше 100% к текущей цене.

Новатэк продолжает торговаться в слаборастущем боковике. Здесь тоже ждем дивидендов в октябре и возобновление публикации отчетностей за третий квартал.

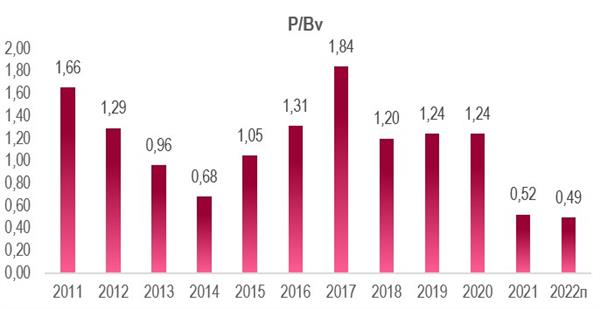

Сбербанк уже 6 месяц не подает "признаков жизни" по графику акций. Однако комментарии менеджмента Сбера уже довольно оптимистичные. Рост кредитного портфеля с начала года уже заметный, основные резервы и списания сделаны, летом банк уже стал работать в прибыль. Главным драйвером на наш взгляд, выступит публикация отчетности и комментарии менеджмента к ней.

"Самолёт" – один из крупнейших девелоперов в РФ, работающий в основном на рынке Москвы и Московской области. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью "Самолет+", управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России и другие.

Положительные факторы инвестиционной идеи:

• Снижение ключевой ставки благоприятно для деятельности компании

• Сохранение высоких цен на недвижимость в Москве и Подмосковье

• Амбициозные планы роста в ближайшие 3 года за счет самого большого земельного банка в РФ

• Выплата фиксированных ежеквартальных дивидендов в 2022 году

• Российская юрисдикция компании

Негативные факторы и риски:

• Риск падения спроса на недвижимости

• Партнёрская модель выкупа земельных участков снижает маржинальность бизнеса

• Относительно высокая долговая нагрузка на текущий момент

• Отрицательный операционный денежный поток из-за перехода на эскроу-счета

Основная идея: переоценка за счёт кратного роста финансовых показателей в ближайшие годы

"ЛУКОЙЛ" - одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Лукойл – это крупнейшая российская частная нефтяная компания, "голубая фишка".

Положительные факторы инвестиционной идеи:

• Восстановление добычи нефти в рамках ОПЕК+

• Рекордно высокие цены на нефть в рублях и ожидание сохранения этой тенденции в 2022 году

• Практически нулевой чистый долг

• 100% скорректированного свободного денежного потока направляется на дивиденды

• В случае падения котировок компания возобновляет байбэк, тем самым стабилизирует цену акций

• Отсутствие потребности в высоких капзатратах

• Двузначные дивиденды за 2021 год и ожидание высоких дивидендов за 2022 год

• Ставка на отскок после спада геополитической напряженности

Негативные факторы и риски:

• Риск падения цен на нефть и риск падения объемов продаж нефти из-за ограничений

• Проблемы с модернизацией и новым бурением из-за отсутствия импортных компонентов и зарубежных подрядчиков

• Ограничение работы европейских НПЗ Лукойла

Основная идея: устойчивый в кризис бизнес с высокими дивидендами и байбэком

Globaltrans - одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания управляет ключевыми промышленными грузопотоками, перевозя металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы. Оперирует одним из крупнейших вагонных парков в России. Основа парка - универсальные полувагоны для перевозки широкой номенклатуры насыпных грузов и цистерны для нефтепродуктов и нефти.

Положительные факторы инвестиционной идеи:

• Рост ставок аренды полувагонов выше предыдущих максимумов

• Высокий спрос на вагоны и цистерны со стороны экспортёров и внутри страны

• Высокая маржинальность бизнеса (EBITDA margin 39%)

• Низкая долговая нагрузка (ND/EBITDA 0,9)

• Байбэк на 10% от капитала

• Расширение бизнеса в 2022 году

• Потенциально высокие дивиденды (93 рубля) при решении проблемы с валютным контролем из-за головного офиса на Кипре

• Отсутствие потребности в высоких капзатратах

Негативные факторы и риски:

• Риск снижения объемов транспортировки при проблемах у основных клиентов: Роснефти, ММК, Металлоинвесте

• Отмена финальных дивидендов за 2021

Основная идея: циклический разворот рынка грузоперевозок, разворот ставки аренды полувагонов

"НОВАТЭК" является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой, реализацией природного газа, жидких углеводородов и имеет двадцатипятилетний опыт работы в российской нефтегазовой отрасли. Новатэк развивает СПГ-проекты на Ямале: Ямал СПГ, Арктик СПГ-2, Арктик СПГ-1, Обский ГХК.

Положительные факторы инвестиционной идеи:

• Самая стабильная ростовая нефтегазовая компания РФ

• Самая высокомаржинальная крупная нефтегазовая компания в мире (маржинальность скорр. EBITDA 64% по итогам 2021 года)

• Перспективный план СПГ-проектов на Ямале до 2030 года: добыча СПГ должна вырасти в 3 раза к 2030 году

• Запуск в 2023 году СПГ-проекта Арктик СПГ-2

• Высокие цены на газ и нефть с высокой долей долгосрочных контрактов, что будет сглаживать среднюю цену реализации в случае коррекции

• Исторически дешевая оценка по основным мультипликаторам

• Высокая защищенность от санкций Запада из-за больших долей иностранных нефтегазовых компаний в капитале Новатэка и его проектах

• Программа байбэка на $1 млрд. и выплата 50% чистой прибыли на дивиденды

• Околонулевой чистый долг

Негативные факторы и риски:

• Риск падения цен на нефть и газ,

• Проблемы с модернизацией и новыми проектами из-за отсутствия импортных компонентов и зарубежных подрядчиков

Основная идея: покупка дешевого ростового бизнеса с "широким рвом"

"СберБанк" - крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. В рамках группы Сбер активно развивается экосистема, которая включает сервисы по доставке и заказу еды, такси, развлечения, поиску работы и др.

Положительные факторы инвестиционной идеи:

• Крупнейший системообразующий банк

• Снижение ключевой ставки ЦБ РФ

• Рост кредитного портфеля несмотря на санкции и экономическую обстановку

• Предположительно формирование резервов на меньшем уровне, чем в 2020 году

• Позитивные комментарии менеджмента на ПМЭФ 2022

• Предположительная оценка капитализации в половину капитала

• Устойчивость банка в прошлые кризисы и наилучшая форма перед текущим кризисом

Негативные факторы и риски:

• Отсутствие высоких дивидендов в течение следующих двух лет

• Риски второй волны падения экономики и проблем у заёмщиков

• Потенциальный выход иностранцев из акций (а также конвертация адр в акции), что может оказать давление на котировки

Основная идея: восстановление после прохождения острой фазы кризиса на фоне снижения ключевой ставки