Две ключевые версии ослабления рубля

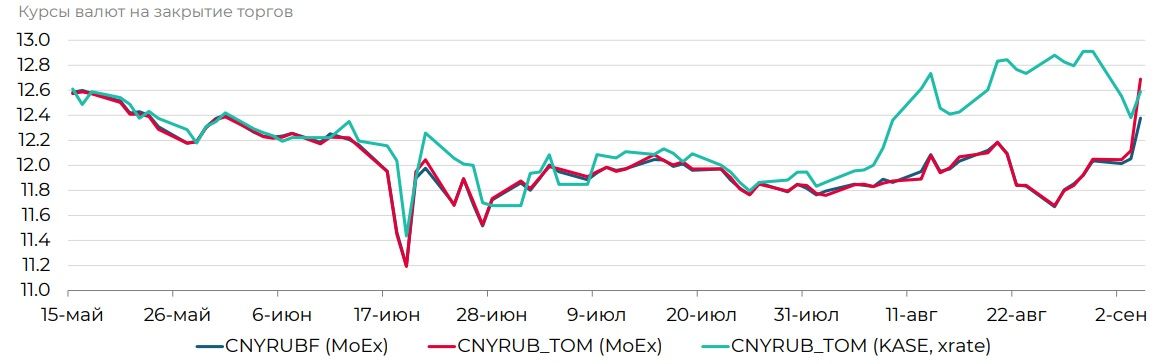

Вчера на Московской Бирже коррекционный рост курса CNY/RUB, обозначившийся в конце августа, получил резкое ускорение. По итогам дня CNYRUB_TOM укрепился на 4.7% до 12.69 при дневном пике 12.9.

Две ключевые версии для ослабления рубля

1 . Восстановление арбитража с мировым рынком

· Возможно, наладились каналы для перетока юаня из локального периметра во внешний, где преобладал более крепкий курс юаня как к рублю, так и к «токсичным» валютам.

· В третьей декаде августа кросс-курс CNY/RUB на Казахстанской фондовой бирже (KASE) регулярно превышал курс Московской Биржи на 8-10%. На закрытие торгов 4 сентября эта разница стала отрицательной (см. график в файле).

· Различие в структуре участников в разных сегментах локального рынка привело к тому, что даже котировки вечного фьючерса CNYRUBF отстали на 2.5% от стоимости юаня на споте с расчетами «завтра» (CNYRUB_TOM).

Наше мнение: системный вывод юаней может в теории привести к «перелету» биржевого курса CNY/RUB даже сверх курса в офшоре, что, конечно, приятно с позиции сближения с нашими прогнозами. Однако в условиях интервенций Банком России, а также сохраняющихся требований по репатриации выручки рассчитываем на сближение и последующую высокую корреляцию.

2. Наращивание / разворот кредита в юанях

· Дефицит юаней в сегменте локального денежного рынка, помимо прочего, привел к резкому росту процентных ставок. Котировка RUSFAR CNY 4 сентября превысила 200% годовых.

· Это могло активизировать спрос на юань от тех участников торгов, которые хотели бы дать их в кредит (то есть купить юань не ради транзакций). Это также применимо и к зеркальным операциям – откупу юаня для досрочного погашения кредитов по плавающим юаневым ставкам.

· По последним доступным от Банка России данным, на 1 марта 2024 г размер портфеля корпоративных кредитов в юанях превышал 5.0 трлн руб. При этом на 1 июля 2024 г юрлицам-резидентам было выдано кредитов на 1.8 трлн руб. под плавающую ставку с «прочей» базовой компонентой (в том числе, мы полагаем, RUSFAR CNY). У некоторых заемщиков мог реализоваться существенный процентный риск.

Наше мнение: ожидаем стабилизации ставки RUSFAR CNY на более вменяемых уровнях. Однако в дальнейшем ставка может оставаться двузначной из-за дополнительной премии для удержания арбитражеров в условиях двузначных рублевых ставок фондирования.