Два сценария развития экономики США – рецессия и soft landing

В ответ на рост процентных ставок, экономика США постепенно замедляется. Мы видим два сценария для американской экономики: рецессии (с вероятностью 60%) и soft landing, или «мягкая посадка» (40%). На наш взгляд, рынок труда, где ситуация остается благоприятной, поможет не допустить сильного снижения потребительской активности, что повышает шансы ФРС успешно провести «мягкую посадку» экономики.

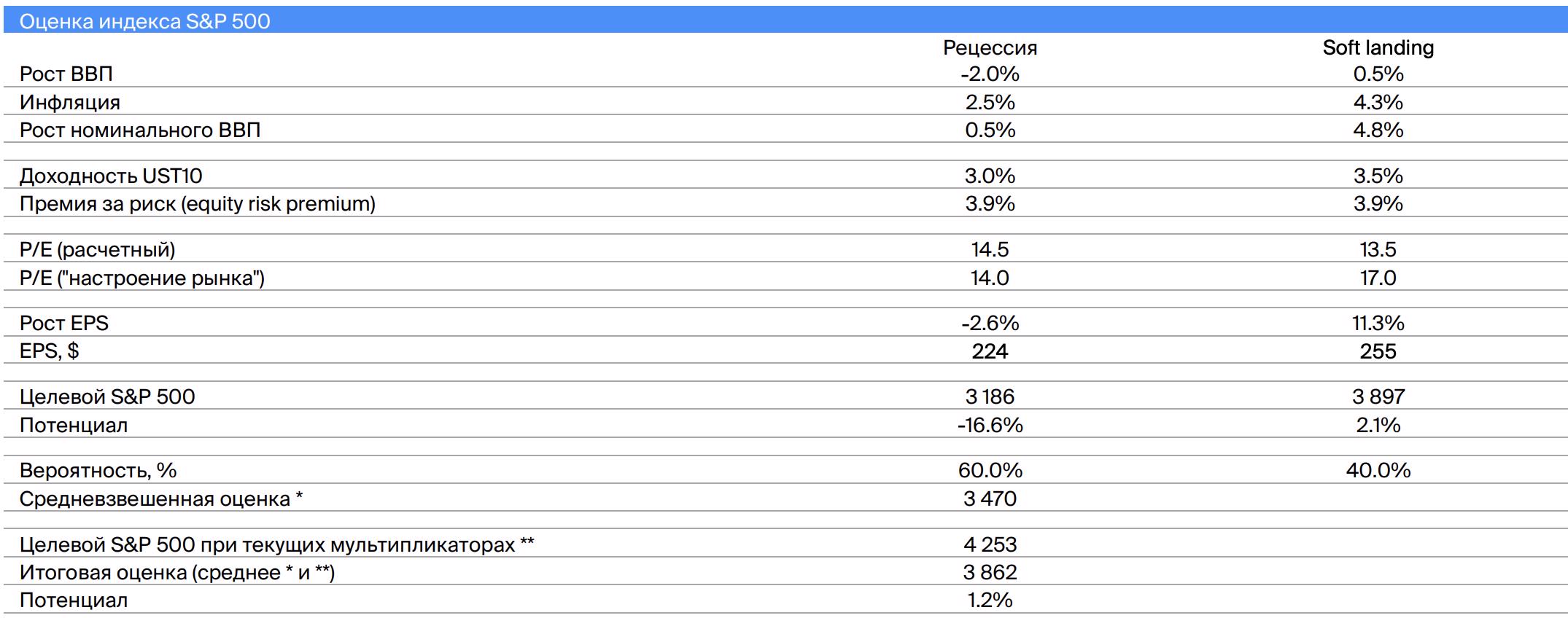

Экономика в неплохой форме, но общий тренд – на замедление. Формально последние данные говорят, что американская экономика находится в неплохой форме. Рост ВВП в 3К22 составил 1.9% в годовом выражении, а в сравнении с предыдущим кварталом экономика выросла на 2.9%. Причиной этому послужили разовые факторы: «всплеск» экспорта и сокращение импорта. Вместе с тем, общий тренд не вызывает сомнений – экономика США постепенно замедляется. Это подтверждают и данные по динамике розничных продаж (скромный рост на 0.7% в годовом выражении), и индексы деловой активности как в промышленности (50.2 – продолжает снижаться), так и в сфере услуг (54.4 – также продолжает снижение).

Темпы роста ВВП США, %

Экономика продолжает расти, но темп роста замедляется

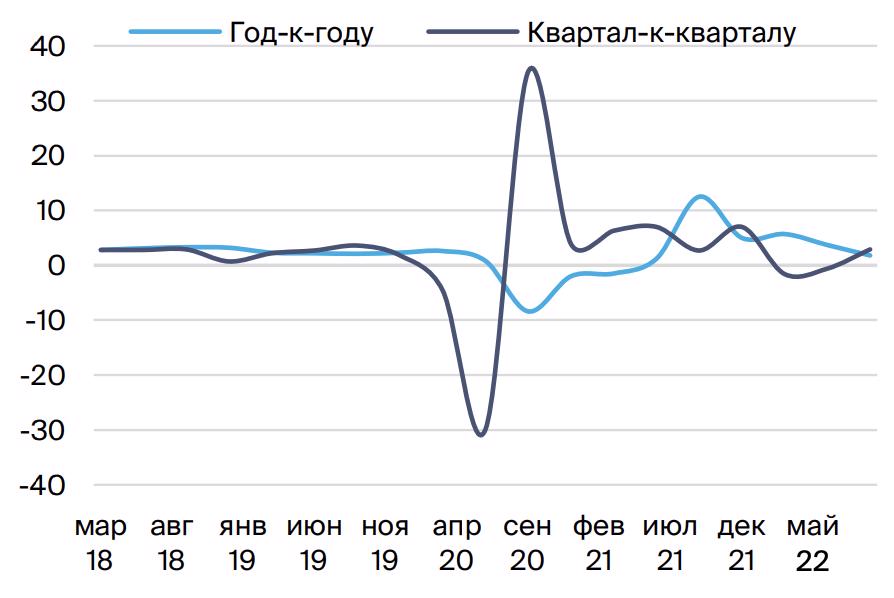

Инфляция в США, %

Инфляция достигла максимума с 1980-х годов

Причина торможения – повышение ставки ФРС. Так экономика США реагирует на жесткую политику Федеральной резервной системы (ФРС), которая в марте этого года начала повышать ключевую ставку. За последние девять месяцев ставка была поднята семь раз и в настоящий момент составляет 4.25-4.5%. Причина столь агрессивных действий ФРС – рекордная инфляция в США. Темпы роста потребительских цен в июле достигали 8.5% в годовом выражении, цены производителей показывали рост на 18.3% – это максимальные показатели начиная с 1980-х годов.

Сценарий мягкой посадки выглядит вполне вероятным, благодаря рынку труда. Повышая ключевую ставку, ФРС пытается пройти «между двух огней»: с одной стороны, необходимо сбить инфляцию, с другой стороны – нужно не навредить экономическому росту. Иными словами, требуется выполнить «мягкую посадку» экономики (soft landing). Мы полагаем, что такой сценарий является вероятным, благодаря ситуации на рынке труда.

Уровень безработицы – вблизи 50-летних минимумов. В настоящий момент уровень безработицы в США составляет 3.7%, что близко к минимальным значениям за последние 50 лет. На одного безработного сейчас приходится 1.7 вакансии – максимум за последние 20 лет. Разрыв между числом вакансий (10.3 млн) и числом соискателей (6.0 млн) составляет 4.3 млн.

Уровень безработицы в США близка к минимуму за последние 10 лет, %

Источник: БКС Мир инвестиций

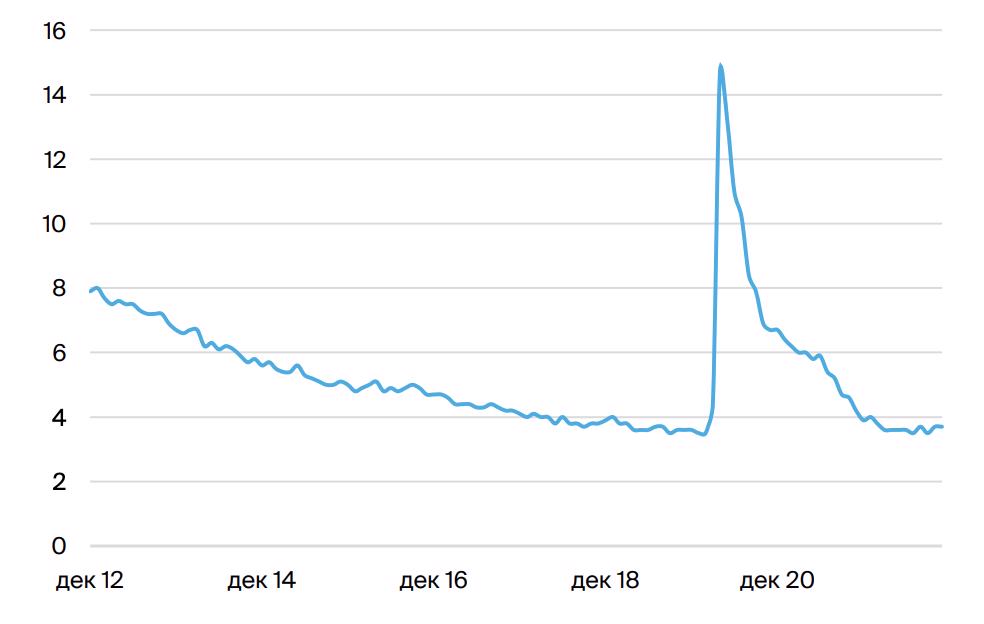

Уровень участия в рабочей силе находится ниже уровней до пандемии, %

Источник: БКС Мир инвестиций

Пандемия создала дефицит рабочей силы. Дефицит рабочей силы был вызван, во-первых, непосредственным сокращением числа работающих в результате пандемии Covid-19 (число умерших от Covid в США составило 1.1 млн человек), а, во-вторых, определенной переоценкой ценностей на фоне пандемии. Так, многие люди, прямо или косвенно столкнувшись с болезнью, приняли решение завершить карьеру, чтобы проводить больше времени с семьей, путешествовать или больше заниматься собой. В результате, work labor participation rate сейчас составляет 62.1%, что на 1 п.п. ниже, чем перед началом пандемии. Если бы этот показатель вернулся к исторической норме, это привело бы на рынок труда 2.6 млн человек, что частично закрыло бы разрыв между числом вакансий и числом соискателей.

Издержки на рабочую силу растут, а желание сокращать штат – снижается. Сложившаяся ситуация на приводит к двум важным последствиям, которые действуют разнонаправленно.

• С одной стороны, конкуренция за трудовые ресурсы вынуждает работодателей повышать заработную плату. По данным на октябрь 2022 г., рост зарплат в США по разным оценкам составил 5.1-6.4% в годовом выражении, в то время как в 2012-19 гг. рост в среднем составлял 2.6% в год. Это приводит к росту издержек корпораций, заставляет компании перекладывать издержки на потребителей через повышение цен на товары и услуги, что подпитывает инфляцию.

• С другой стороны, столкнувшись со сложностями с набором персонала ранее, компании говорят о намерении сохранять штат даже несмотря на замедление экономической активности. Это в особенности характерно для отраслей туризм, рестораны, развлечения – индустрий, особенно пострадавших от пандемии. Сохранение рабочих мест позволит не допустить сокращения потребительских расходов, которые составляют 68% от ВВП США, что должно поддержать экономику.

Что касается увольнений в технологическом секторе США – а о намерении уволить часть работников сообщили крупнейшая мировая соцсеть, Amazon, Microsoft и другие – то эти шаги являются, скорее, исключением из правил. IT-компании чрезмерно раздули штат во время пандемии и сейчас проводят своеобразную «чистку», видя, что оптимистичные прогнозы роста бизнеса не оправдываются. Общее число занятых в IT-секторе составляет лишь 2% от всей рабочей силы, поэтому масштаб сокращений в сравнении со всей экономикой является незначительным.

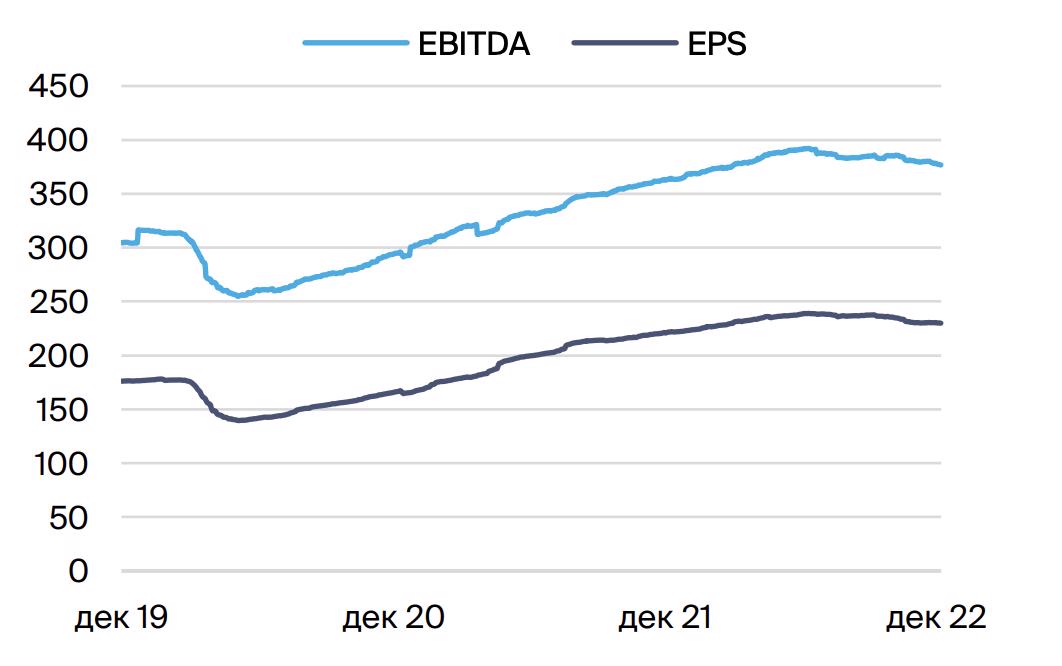

Прогноз EBITDA и EPS индекса S&P 500, $/акцию

Прогнозы аналитиков начали плавно снижаться

Прогнозы прибылей компаний перестали расти Оценки EBITDA и EPS индекса S&P 500 перестали расти в абсолютном выражении. Аналитики ожидают, что темпы роста EPS составят 11.2% и 11.3% в ближайшие два года, что ниже, чем аналогичные прогнозы несколько месяцев назад.

Замедление экономики США уже находит отражение в динамике как фактической прибыли американских компаний, так и в прогнозах. В июне этого года прогнозы EBITDA и EPS по индексу S&P 500 на ближайшие двенадцать месяцев достигли пика и начали снижаться. Рынок ожидает рост EPS американских компаний на 11.2% в ближайшие двенадцать месяцев и на 11.3% в следующие двенадцать месяцев, однако эти ожидаемые темпы роста ниже, чем они были несколько месяцев назад.

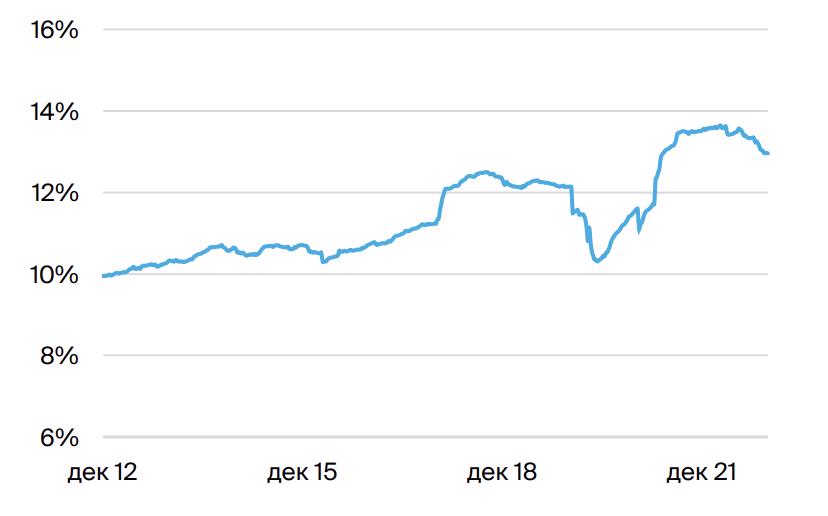

При этом текущие прогнозы EPS, возможно, являются оптимистичными и, следовательно, есть риск их дальнейшего снижения. Аналитики полагают, что чистая рентабельность индекса S&P 500 (отношение EPS к выручке на акцию) составит 13.0%, что выше среднего за последние десять лет в размере 11.4%. В условиях замедляющейся экономики и растущих процентных ставок, которые оказывают прямое влияние на чистую рентабельность, есть все предпосылки к тому, что чистая рентабельность американских компаний будет снижаться.

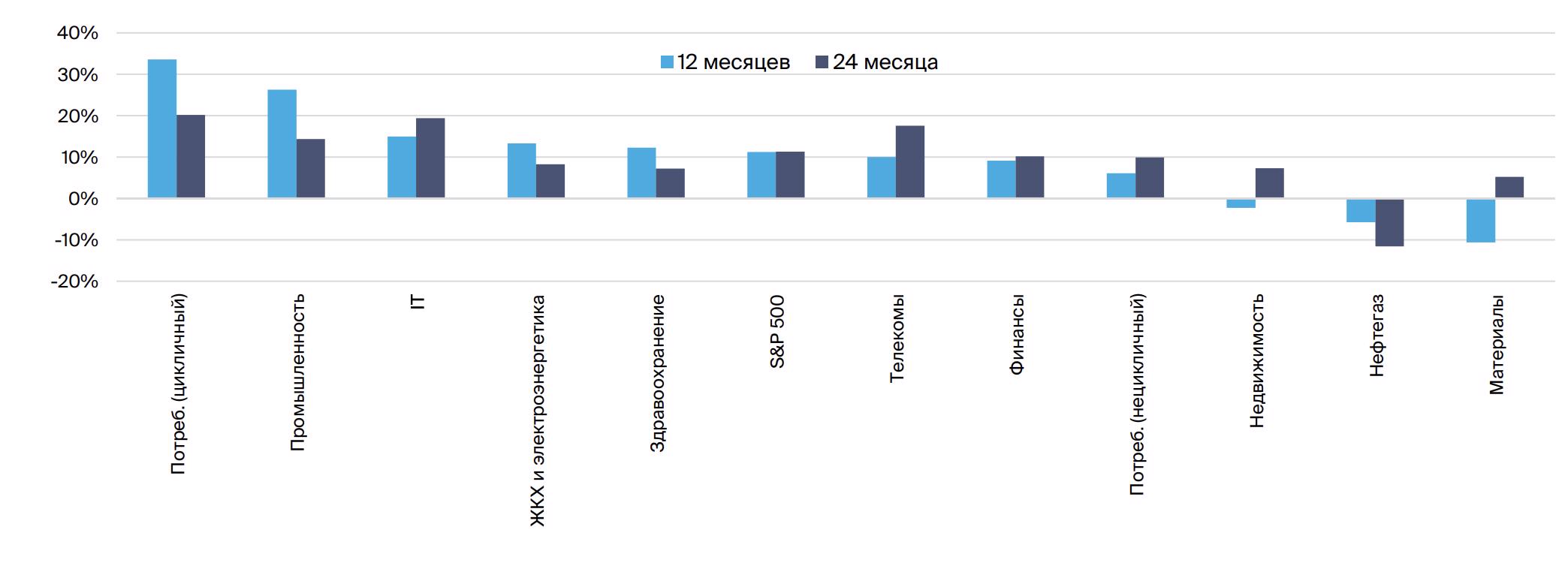

Аналитики продолжают понижать прогнозы EBITDA и EPS большинства секторов индекса S&P 500: за последние 90 дней оценки снизились на 1-12%. Наибольшие темпы роста EBITDA и EPS, как ожидается, покажут потребительский (цикличный) и промышленный сектора, а также IT за счет эффекта низкой базы, органического роста прибылей, восстановления прибылей авиалиний (Industrials). В аутсайдерах производители нефти, газа, металлов и других сырьевых товарах в связи с ожидаемым снижением цен на commodities.

Прогноз чистой рентабельности S&P 500, %

Ожидания аналитиков выглядят слишком оптимистично

Прогноз роста EPS секторов индекса S&P 500, %

Рынок ожидает, что EPS американских компаний будет в среднем расти на 11% в ближайшие 12 и 24 месяца

Источники: БКС Мир инвестиций

Мультипликаторы S&P 500 выглядят высокими Основные мультипликаторы S&P 500 не выглядят привлекательными, в особенности если сравнить их с текущей доходностью гособлигаций. Мы не видим значимых факторов, которые могли бы привести к «расширению» мультипликаторов в ближайшее время.

P/E S&P 500 сейчас на средних уровнях. Если взглянуть на основные мультипликаторы индекса S&P 500, то по коэффициенту P/E индекс торгуется близко к среднему значению до периода пандемии (мы исключаем из расчета период 2020-21 гг., когда мультипликаторы достигли исторических максимумов из-за рекордно низких процентных ставок). По мультипликатору EV/EBITDA индекс выглядит слегка переоцененным в сравнении с историческим средним. Такая же картина наблюдается и по показателям дивидендной доходности (dividend yield) и доходности свободного денежного потока (FCF yield).

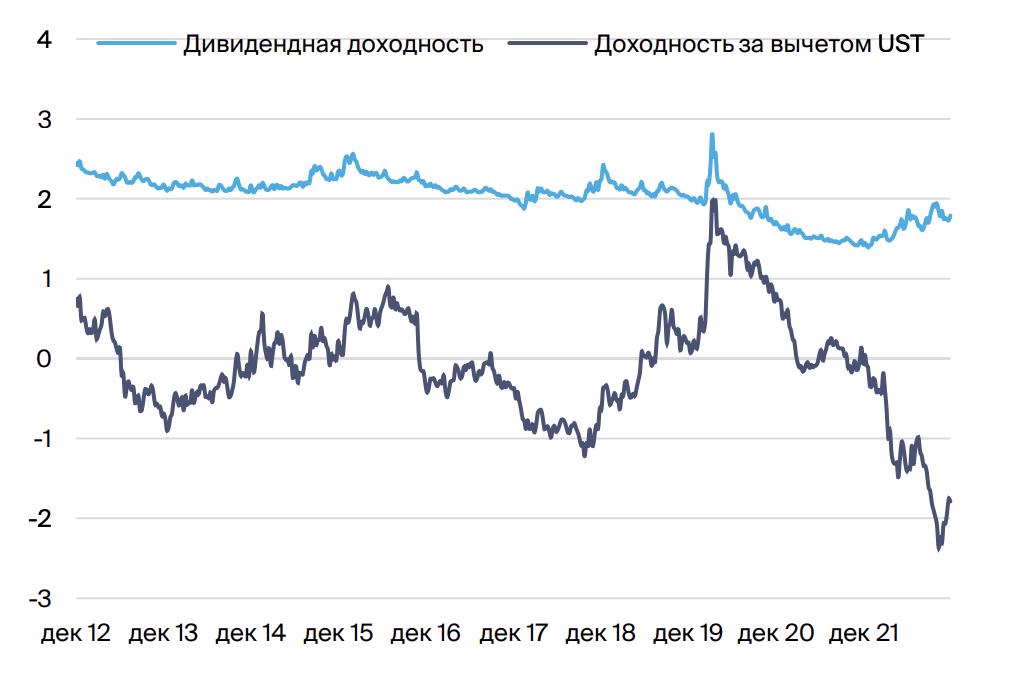

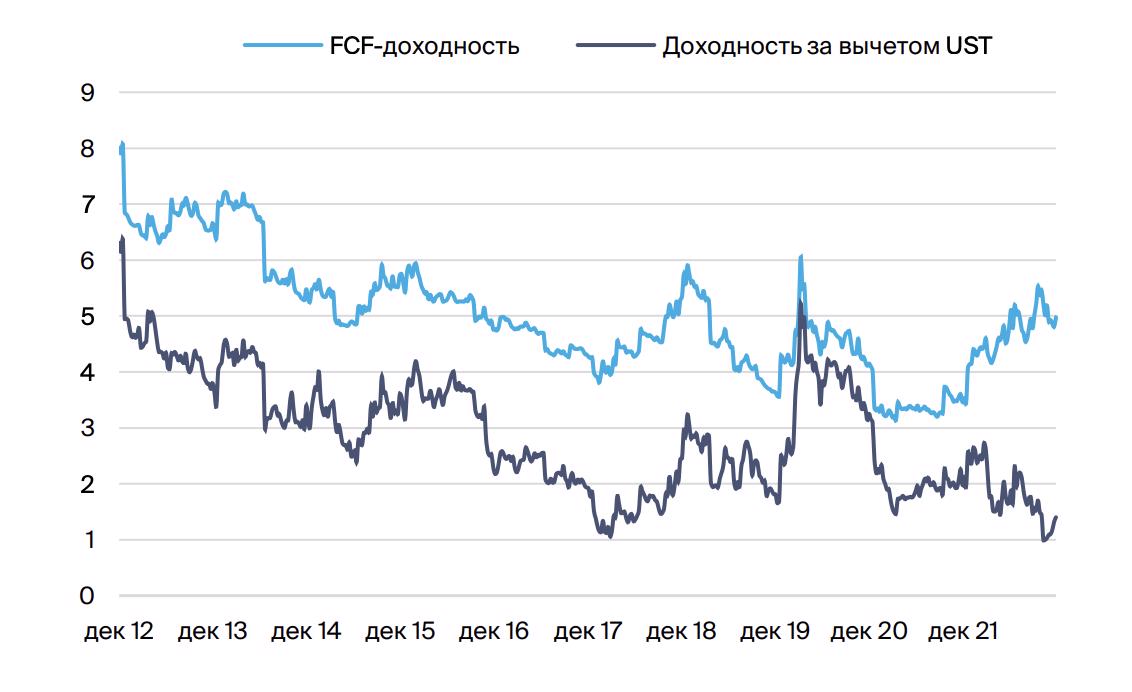

Премия за риск – на 10-летнем минимуме. Однако если сравнить текущие мультипликаторы с доходностью гособлигаций США – иными словами, ответить на вопрос, насколько привлекательна, скажем, дивидендная доходность 1.8%, если доходность безрисковых облигаций составляет 3.5% – картина становится еще менее привлекательной. Премия за риск (equity risk premium = обратный мультипликатор P/E), которую сейчас предлагают американские акции «в лице» S&P 500 находится на минимальном уровне за последние десять лет. Показатели дивидендной доходности и доходности свободного денежного потока (FCF yield) за вычетом доходности гособлигаций находятся сильно ниже средних исторических значений.

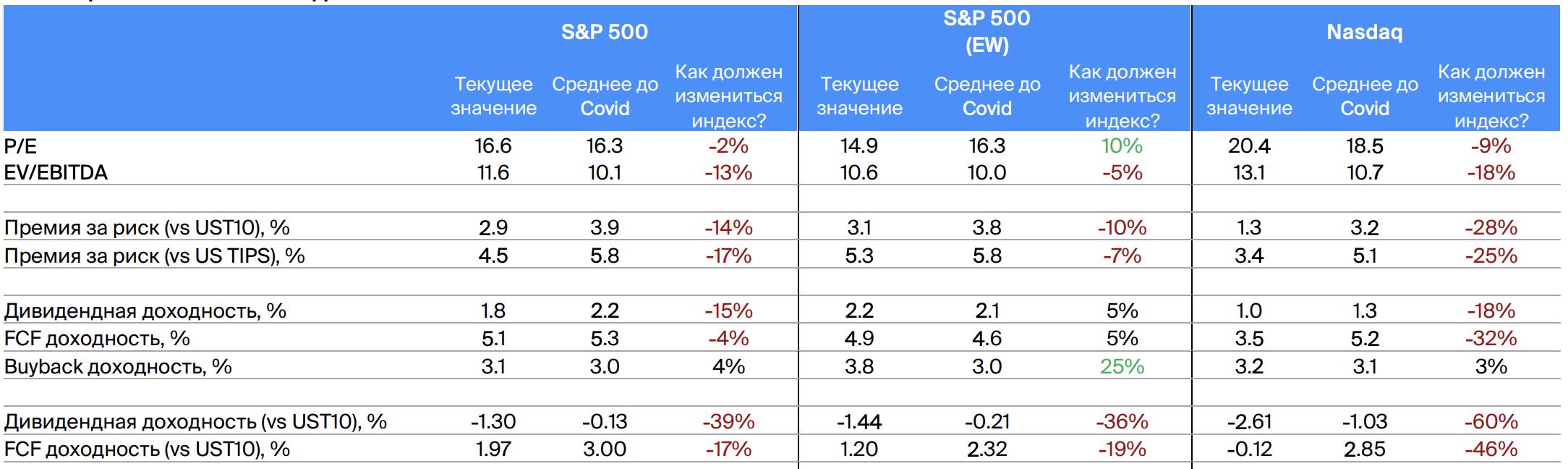

Потенциал снижения мультипликаторов индекса от 1% до 9%. По нашим оценкам, для того, чтобы мультипликаторы и показатели премий за риск вернулись к историческим средним значениям, S&P 500 при прочих равных должен снизиться на 2-17% – наши расчеты для индексов S&P 500, S&P 500 equal weighted («очищенный» от влияния высоких мультипликаторов технологических компаний с большим весом в индексе) и Nasdaq представлены в таблице ниже. При этом более реалистичным является сценарий, когда нормализация премии за риск и доходностей будет происходить одновременно с двух сторон: как за счет снижения S&P 500, так и за счет снижения доходности гособлигаций. В этом случае можно предположить, что потенциал снижения мультипликаторов индекса, при прочих равных, составляет от 1% до 9%.

Дивидендная доходность индекса S&P 500, %

Дивидендная доходность индекса S&P 500 не выглядит привлекательной в сравнении с доходность US treasuries

Источник: БКС Мир инвестиций

FCF-доходность индекса S&P 500, %

FCF-доходность индекса S&P 500 в сравнении с доходностью US treasuries находится на минимуме

Источник: БКС Мир инвестиций

Потенциал изменения индексов

На данный момент S&P 500 не заслуживает более высоких мультипликаторов. Следует отметить, что данная методология не является непосредственной оценкой индекса S&P 500 – мы вполне допускаем, что временами рынок может не обращать внимания на подобные метрики. Цель наших расчетов сводится к другому: оценить, насколько возможным является «расширение» мультипликаторов индекса. Принимая во внимание текущую доходность облигаций, мы приходим к выводу, что S&P 500 в настоящий момент не заслуживает более высоких мультипликаторов. Большинство отдельных секторов также торгуется выше исторических средних значений в период до пандемии. Исключением являются лишь и нефтегаз (Energy) и недвижимость (Real estate), преимущественно за счет высокой базы в прошлом.

Рецессия или «мягкая посадка» - потенциала роста S&P нет Если предположить, что мультипликатор P/E индекса S&P 500 останется неизменным, то за счет ожидаемого роста прибылей рынок может вырасти на 11% (оценка as is). Однако если исходить из нормализации премии за риск, а также рассматривая сценарии рецессии (с вероятностью 60%) и soft landing (40%), потенциал падения индекса составляет 11%. Тем самым, рассмотренные варианты компенсируют друг друга, что приводит нас к выводу, что индекс S&P 500 в настоящий момент оценен адекватно и не имеет потенциала роста.

В таблице ниже представлены основные макроэкономические сценарии, рассматриваемые нами в настоящий момент. В случае рецессии, вероятность которой мы оцениваем в 60%, целевой уровень индекса S&P 500 составляет 3 186 пунктов, что на 17% ниже текущих котировок. Сценарий «мягкой посадки» экономики (soft landing) дает оценку целевого уровня S&P 500 в 3 905 пунктов (на 2% текущего уровня). В обоих случаях существенным фактором снижения оценки является предположение о возврате премии за риск к средним историческим значениям, что должно вызвать снижение мультипликатора P/E. Вместе с тем, нормализация мультипликатора может и не состоятся, поэтому мы добавляем в наш расчет оценку as is: рост индекса S&P 500 за счет роста EPS при неизменном мультипликаторе P/E.