DTE проведет тактически выверенную декарбонизацию

Нам импонирует подход DTE к декарбонизации, который способствует митигации рисков потери мощности в условиях вывода угольных электростанций. Восстановление экономики Мичигана и ряд крупных проектов, реализуемых в агломерации Детройта, должны поддержать финансовые результаты компании и планы менеджмента по ежегодному увеличению EPS на 5-7%. Кроме того, оптимизация дивидендных выплат поможет снизить высокую долговую нагрузку компании в ближайшие годы.

|

DTE |

Покупать

|

|

14М целевая цена |

USD 126,00

|

|

Текущая цена |

USD 108,34

|

|

Потенциал роста |

16,30%

|

|

ISIN |

US2333311072

|

|

Капитализация, $ млрд |

20,99

|

|

EV, $ млрд |

38,56

|

|

Количество акций, млрд |

0,19

|

|

Free float |

99%

|

Мы рекомендуем "Покупать" акции DTE с целевой ценой $ 126,00 на февраль 2023 года и потенциалом 16,30% без учета дивидендов.

DTE Energy - американская коммунальная компания, базирующаяся в Детройте, крупнейшем городе штата Мичиган. Основная часть бизнеса компании приходится на регулируемый бизнес по поставке э/э и газа. Кроме того, компания оказывает услуги по обслуживанию оборудования электроэнергетики, а также осуществляет торговлю э/э на оптовом рынке.

DTE, как и многие компании коммунального сектора США, активно работает в направлении декарбонизации, сохраняя значительную долю угольной генерации в портфеле. К концу 2022 года компания закроет еще 2 станции (30% от текущей угольной мощности), однако сделает это максимально эффективно. В 2022 году в эксплуатацию будет введена газовая станция Blue Water Energy Center, которая позволит не только уменьшить выбросы, но и обеспечить необходимую надежность поставок, что важно с учетом географического положения Мичигана.

CAPEX на 2022–2026 гг. вырос до $ 18 млрд и преимущественно будет направлен на вводы ВИЭ-мощностей, которые должны достигнуть 25% микса поставок электроэнергии DTE к 2030 году, а также усиление надежности сетевой и генерирующей инфраструктуры.

Генеральная тарифная заявка планируется к подаче в первые месяцы следующего года, что позволит удержать тарифы-2022 на уровнях прошлых лет. Такое решение благоприятно отразится на ставках в 2023 году и минимизирует эффект гражданского давления на DTE вследствие отключений лета 2021 года.

Финансовые метрики DTE за 9 мес. 2021 года подчеркнули восстановление деловой активности в промышленности и коммерческом секторе. Это позволило менеджменту поднять прогноз по годовому EPS 2021 года по итогам января - сентября. С точки зрения экономического роста Мичиган достиг одного из лучших результатов в США в первой половине 2021 года, а, по прогнозам Университета Мичигана, Детройт и агломерация покажут опережающий рост ВВП в ближайшие годы за счет ряда крупных проектов, что должно положительно сказаться на спросе на э/э.

|

Финансовые показатели, млрд $ |

||||||

|

Показатель |

2020 |

2021П |

2022П |

|||

|

Выручка |

12,2 |

13,5 |

13,2 |

|||

|

EBITDA |

3,5 |

3,0 |

3,4 |

|||

|

Чистая прибыль |

1,4 |

1,2 |

1,2 |

|||

|

Скорр. EPS, $ |

7,2 |

6,0 |

5,9 |

|||

|

Дивиденд, $ |

4,1 |

4,1 |

3,5 |

|||

|

Показатели рентабельности |

||||||

|

Показатель |

2020 |

2021П |

2022П |

|||

|

Маржа EBITDA |

28,4% |

22,5% |

25,6% |

|||

|

Чистая маржа |

11,2% |

8,7% |

8,8% |

|||

|

ROE |

11,4% |

9,6% |

9,1% |

|||

|

Мультипликаторы |

||||||

|

Показатель |

LTM |

2022П |

||||

|

EV/EBITDA |

12,7 |

11,5 |

||||

|

P/E |

18,1 |

18,3 |

||||

|

DY |

3,8% |

3,3% |

||||

Один из ключевых рисков для DTE сейчас - высокая долговая нагрузка. Коэффициент "Долг/Капитал" составляет 2,06х при медиане 1,39х по конкурентам, а "Чистый долг / EBITDA" - 5,76х при 5,22х по конкурентам. Соотношение "EBIT / Процентные платежи" в 2020 году составило 2,75х с ухудшающимся трендом (в 2016 году - 3,15х), тем не менее пока далеко от критических отметок. Во многом высокие процентные платежи вынудили DTE урезать квартальный дивиденд на 2022 год на 18,5% г/г (доходность NTM 3,3%), что призвано снизить давление на денежный поток.

Компания торгуется с дисконтом 16,30% по форвардным мультипликаторам P / E и EV / EBITDA относительно аналогов и выглядит недооцененной с фундаментальной точки зрения. Учитывая грамотный подход к декарбонизации и стабильный прирост выручки, мы не видим причин, оправдывающих столь широкий спред.

Описание эмитента

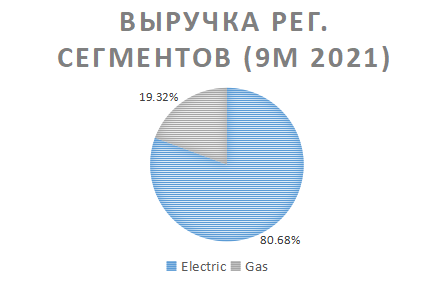

DTE Energy - американская коммунальная компания, базирующаяся в Детройте, крупнейшем городе штата Мичиган. Основная часть бизнеса компании приходится на регулируемый бизнес по поставке э/э и газа. Кроме того, компания оказывает услуги по обслуживанию оборудования электроэнергетики, а также осуществляет торговые операции с э/э на оптовом рынке. DTE отчитывается в 4 операционных сегментах:

- Electric : операции подразделения DTE Electric, которое занимается генерацией, покупкой, распределением и сбытом электроэнергии примерно 2,3 млн потребителей в юго-восточном Мичигане;

- Gas : операции подразделения DTE Gas, которое занимается покупкой, резервированием, транспортировкой, распределением и сбытом природного газа примерно 1,3 млн потребителей на территории Мичигана, а также продажей мощностей по передаче и резервированию природного газа;

- DTE Vantage (ранее Power and Industrial Projects): объединяет филиалы и операции по продаже электроэнергии, газа и сопутствующих услуг крупным промышленным и коммерческим потребителям по двухсторонним соглашениям;

- Energy Trading : торговля электроэнергией на нерегулируемом рынке.

Источник: dteenergy.com

1 июля 2021 года компания завершила спин-офф подразделения DT Midstream (NYSE: DTM), функционирующего в сегменте сбора, первичной обработки, хранения и доставки природного газа из мест добычи в места переработки. Все операции, связанные с DT Midstream, отнесены к прекращенным.

|

|

|

|

|

|

|

|

Источник: данные компании

Акционерный капитал компании на конец сентября 2021 года состоял из 194 млн акций. Ведущий акционер DTE - Vanguard Group (11,21%, или 21,71 млн акций). В пятерку крупнейших владельцев входят Capital Research Global Investors (7,88%), Blackrock (5,90%), Capital World Investors (5,50%) и State Street (4,89%). Free float - 99,38%.

Выручка компании за 2020 год составила $ 12,18 млрд, активы на конец 3-го квартала 2021 года - $ 39,44 млрд.

Перспективы компании

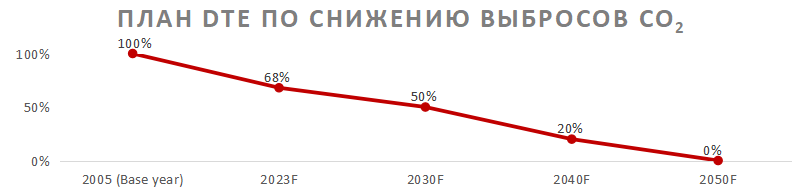

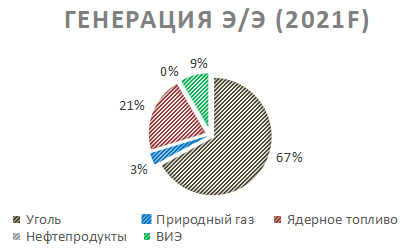

- DTE , как и многие компании коммунального сектора США, активно работает в направлении декарбонизации, но сохраняет значительную долю угольной генерации в портфеле.После закрытия завода River Rouge в конце мая 2021 года в распоряжении компании остались 4 угольных станции: Trenton Channel (535 МВт, закрытие в 2022 году), St. Clair (1210 МВт, закрытие в 2022 году), Belle River (1135 МВт, закрытие в 2028 году) и Monroe (3280 МВт, закрытие в 2040 году). При этом мы не исключаем, что, после того как CMS Energy, мичиганский конкурент DTE, перенесла срок закрытия угольных станций с 2039 на 2025 год, аналогичные действия могут быть предприняты и DTE. Рычагами декарбонизации DTE на текущий момент видит 4 фактора:

- технологии улавливания углеродных выбросов;

- углеродно-нейтральное альтернативное топливо;

- АЭС.

|

|

|

|

|

|

|

|

|

Источник: данные компании

При этом нам импонирует подход DTE к закрытию трех угольных станций: в 2022 году компания запустит вместо них газовую станцию комбинированного цикла Blue Water Energy Center на 1150 МВт. Станция будет на 70% экологичнее и на 40% эффективнее всех трех угольных электростанций, которые она заменит. С точки зрения географического расположения Мичигана, где фактическая инсоляция ниже, чем в других штатах, станция является важным стратегическим объектом для DTE, обеспечивающим надежность поставок э/э. Кроме того, DTE снизит риски "выпадающей" мощности, которые стали характерны для многих коммунальных холдингов США на фоне зеленого перехода.

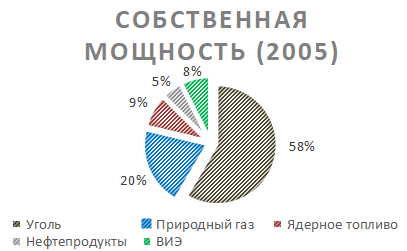

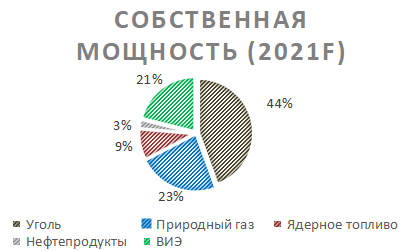

Обновленный план компании по CAPEX на 2022–2026 гг. включает капитальные инвестиции в регулируемый бизнес в размере $ 18 млрд (план на 2021–2025 гг. составлял $ 17 млрд). Совокупные инвестиции в течение ближайших 5 лет - $ 19,5 млрд. Сюда войдут затраты на вводы ВИЭ (компания рассчитывает на 25%-ную долю ВИЭ в миксе поставок электроэнергии к 2030 году), станции Blue Water Energy Center, а также мероприятия по усилению параметров надежности инфраструктуры.

- Ценовые параметры э/э для потребителей существенно не изменятся в 2022 году.DTE не повышала базовый тариф на электроэнергию с мая 2020 года, и менеджмент не планирует подавать следующую тарифную заявку до начала 2022 года. Таким образом, эффект возможного роста тарифов для потребителей найдет отражение лишь в ставках 2023 года. Это решение может положительно отразиться на тарифных ставках 2023 года и за счет того, что гражданское давление на DTE и регулятора Michigan Public Service Commission, связанное с многочисленными отключениями летом текущего года на фоне природных катаклизмов на обслуживаемой территории, к моменту подачи тарифной заявки должно сойти на нет.

- Мичиган демонстрирует уверенное восстановление от воздействия пандемии, заняв 3-е место в США по темпам экономического роста во 2-м квартале 2021 года.Рост ВВП США за 2-й квартал составил 6,7% к/к, а мичиганская экономика подскочила на 8,3% к/к, уступив лишь Неваде (+9,7% к/к) и Гавайям (+8,9% к/к). При этом в 1-м квартале 2021 года штат также оказался в числе лидеров по росту ВВП: показатель увеличился на 7,6% к/к. Средний экономический рост по США в 1-м квартале составил 6,4% к/к, а лучше Мичигана оказались лишь Невада (+10,9% к/к), Юта (+9,2% к/к), Колорадо (+7,9% г/г) и Западная Вирджиния (+8,2% к/к). Университет Мичигана в своем исследовании подчеркнул, что экономика Детройта, обслуживаемого инфраструктурой DTE, будет в дальнейшем восстанавливаться быстрее экономики штата в среднем благодаря ряду крупных проектов, включая расширение завода автомобильной компании Stellantis, строительство моста Горди Хау Интернешнел (открытие в 2024 году), а также новый распределительный центр Amazon, который, как ожидается, будет запущен до 2026 года.

Возврат капитала акционерам

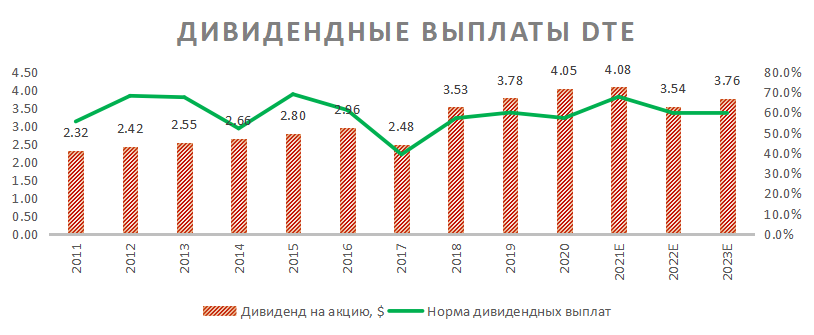

- Дивидендная доходность DTE, даже после того как компания "обрезала" дивиденды на 2022 год, остается выше медианы по ключевым конкурентам: по нашим оценкам, выплаты NTMпринесут инвесторам около 3,27%. На последнем конференц-звонке CFO компании Дэвид Рууд пообещал, что по крайней мере до 2026 года инвесторам стоит ждать ежегодного прироста дивидендов в диапазоне 5–7% (на одном уровне с EPS). В связи с этим норма выплат около 60% выглядит таргетом в среднесрочной перспективе.

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

Финансовые показатели

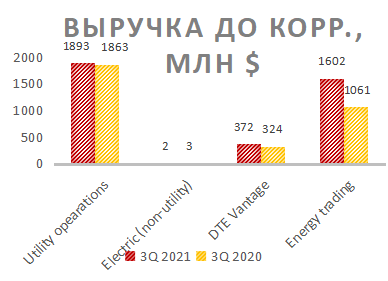

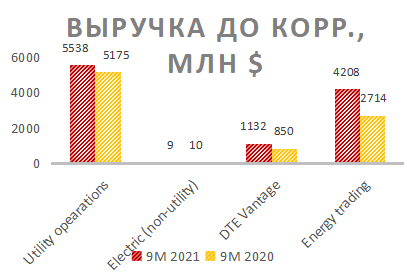

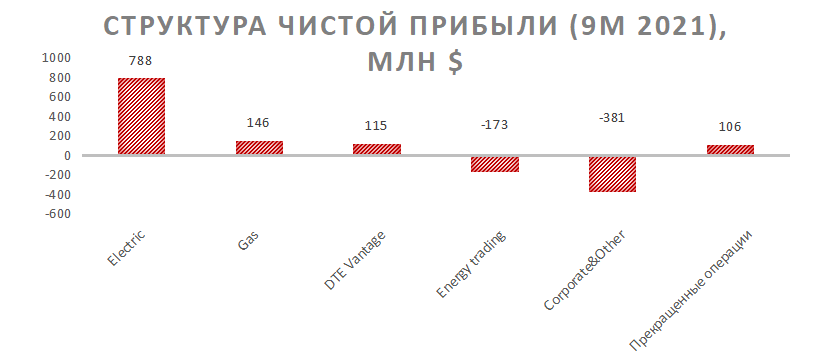

- Выручка DTE за 3-й квартал и 9М 2021 выросла на 13,12% г/г и 16,06% г/г соответственно, а чистая прибыль за аналогичные периоды упала на 94,75% г/г и 45,01% г/г соответственно. Одной из главных проблем для DTE Energy в течение квартала стали многочисленные природные катаклизмы на обслуживаемой территории. CEO Джерри Норсиа подчеркнул, что компания наблюдала 12 крупных штормов в течение лета, что вылилось более чем в 100 тыс. отключений (исторический квартальный максимум). Во избежание подобных последствий в ближайшем будущем компания увеличит численность персонала, занимающегося расчисткой просек, с 1200 до почти 1500, а численность персонала на воздушных линиях - с 850 до более чем 1000. Кроме того, принято решение дополнительно инвестировать $ 70 млн в программу расчистки просек с 2021 по 2023 год, поскольку более 2/3 отключений были связаны с падением деревьев на линии электропередачи. Аварии на линиях стали главной причиной столь значительного снижения чистой прибыли на акцию по сравнению с 3-м кварталом 2020 года. Положительно на выручке и чистой прибыли сказалось увеличившееся потребление коммерческого сектора.

- Прогноз компании по годовому скорректированному EPS на 2021 год составляет $ 5,77–5,84 (-19,3% г/г от середины диапазона), а в 2022 году менеджмент ожидает показатель в диапазоне $ 5,70–5,97. На среднесрочном горизонте (до 2026 года) компания прогнозирует ежегодный рост EPS на 5–7% с аналогичным увеличением дивидендных выплат.

- Показатели долговой нагрузки компании в настоящий момент выглядят несколько хуже уровня конкурентов. Коэффициент "Долг/Капитал" составляет 2,06х при медиане 1,39х по конкурентам, а "Чистый долг / EBITDA" - 5,76х при 5,22х по конкурентам. Показатели ликвидности при этом выглядят сильнее аналогов: коэффициент текущей ликвидности равен 1,02х (0,74х у конкурентов), а быстрой ликвидности - 0,51х (0,51х по аналогам). Долговая нагрузка компании действительно кажется высокой: коэффициент "EBIT/ Процентные платежи" в 2020 году составил 2,75х. Показатель демонстрирует ухудшающийся тренд (в 2016 году - 3,15х), но пока далек от критических отметок. Во многом это вынудило компанию снизить квартальный дивиденд за 2022 год до $ 0,885 на акцию (-18,5% г/г). Тем не менее мы отмечаем, что для американских Utilities высокий уровень долга является нормой, а приоритетные необеспеченные облигации DTE остаются в "инвестиционном" диапазоне. По мере роста операционной прибыли компании риски, связанные с долговой нагрузкой, также должны снизиться.

DTE : ключевые данные отчетности, млн $

|

|

Данные за 3-й квартал |

Данные за 9 месяцев |

||||

|

Показатель |

2020 |

2021 |

Изменение |

2020 |

2021 |

Изменение |

|

Выручка |

3 284 |

3 715 |

13,12% |

8 889 |

10 317 |

16,06% |

|

Скорр. EBITDA |

958 |

751 |

-21,61% |

2 655 |

2 201 |

-17,10% |

|

Скорр. EBITDA маржа |

29,17% |

20,22% |

-8,96% |

29,87% |

21,33% |

-8,53% |

|

EBIT |

628 |

29 |

-95,38% |

1 541 |

696 |

-54,83% |

|

EBIT маржа |

19,12% |

0,78% |

-18,34% |

17,34% |

6,75% |

-10,59% |

|

Чистая прибыль |

476 |

25 |

-94,75% |

1 093 |

601 |

-45,01% |

|

Чистая маржа |

14,49% |

0,67% |

-13,82% |

12,30% |

5,83% |

-6,47% |

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

DTE : историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

|

Фактические данные |

Прогноз |

||||

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

Выручка |

14 212 |

12 669 |

12 177 |

13 488 |

13 173 |

13 393 |

|

Скорр. EBITDA |

2 839 |

2 990 |

3 464 |

3 039 |

3 375 |

3 626 |

|

Скорр. EBITDA маржа |

20,0% |

23,6% |

28,4% |

22,5% |

25,6% |

27,1% |

|

D&A |

1 124 |

1 263 |

1 443 |

1 399 |

1 470 |

1 587 |

|

Чистая прибыль |

1 120 |

1 169 |

1 368 |

1 175 |

1 161 |

1 281 |

|

Чистая маржа |

7,9% |

9,2% |

11,2% |

8,7% |

8,8% |

9,6% |

|

Скорректированный EPS, $ |

6,3 |

6,3 |

7,2 |

6,0 |

5,9 |

6,3 |

|

EPS, $ |

6,2 |

6,3 |

7,1 |

N/A |

N/A |

N/A |

|

Дивиденд на акцию, $ |

3,5 |

3,8 |

4,1 |

4,1 |

3,5 |

3,8 |

|

Норма дивидендных выплат |

57,1% |

59,9% |

57,2% |

67,7% |

59,7% |

60,1% |

|

Чистый долг |

14 171 |

17 361 |

19 001 |

19 060 |

19 762 |

21 136 |

|

Чистый долг / EBITDA |

5,0x |

5,8x |

5,5x |

6,3x |

5,9x |

5,8x |

|

Собственный капитал |

10 237 |

11 672 |

12 425 |

12 163 |

13 307 |

13 573 |

|

CFO |

2 680 |

2 649 |

3 697 |

2 900 |

2 948 |

3 171 |

|

CAPEX |

2 713 |

2 997 |

3 857 |

4 007 |

3 683 |

3 697 |

|

FCFF |

-33 |

-348 |

-160 |

-1 107 |

-735 |

-526 |

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

Оценка

Для анализа стоимости акций DTE мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 24,4 млрд, или $ 126,0 на акцию, что соответствует потенциалу 16,30%. Полная доходность с учетом дивидендов NTM составляет 19,6%. Исходя из этого, мы присваиваем акциям DTE рекомендацию "Покупать".

DTE : оценка капитализации по мультипликаторам

|

Компания |

P/E 2022E |

P/E 2023E |

EV/EBITDA 2022E |

EV/EBITDA 2023E |

|

DTE Energy |

18,3 |

17,4 |

11,5 |

10,6 |

|

CMS Energy |

20,5 |

18,9 |

11,3 |

10,6 |

|

Xcel Energy |

20,0 |

18,7 |

11,7 |

10,8 |

|

WEC Energy |

20,2 |

18,9 |

13,3 |

12,4 |

|

Southern |

17,3 |

16,0 |

12,0 |

11,1 |

|

Ameren |

20,2 |

18,9 |

11,9 |

11,1 |

|

Медиана |

21,0 |

19,0 |

12,0 |

12,0 |

|

Показатели для оценки |

Чистая прибыль 2022E |

Чистая прибыль 2023E |

EBITDA 2022E |

EBITDA 2023E |

|

DTE Energy, млрд $ |

1,2 |

1,3 |

3,4 |

3,6 |

|

Целевая капитализация DTE, млрд $ |

24,4 |

24,3 |

22,9 |

25,9 |

Источник: данные компании, расчеты ФГ "ФИНАМ"

DTE : показатели оценки

|

Показатель |

Значение |

|

Текущая капитализация, млрд $ |

21,0 |

|

Чистый долг (3Q 2021), млрд $ |

17,6 |

|

Доля меньшинства (3Q 2021), млрд $ |

0,0 |

|

Enterprise Value (3Q 2021), млрд $ |

38,6 |

Источник: данные компании, расчеты ФГ "ФИНАМ"

Средневзвешенная целевая цена акций DTE по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 126,29 (апсайд - 16,56%), а рейтинг акции эквивалентен 3,6 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций DTE аналитиками Evercore составляет $ 127,00 ("Покупать"), Wells Fargo - $ 124,00 ("Держать"), Wolfe Research - $ 119,00 ("Держать"), Seaport Global Securities - $ 129,00 ("Покупать"), Scotiabank - $ 146,00 ("Покупать"), Guggenheim Securities - $ 126,00 ("Покупать").

Акции на фондовом рынке

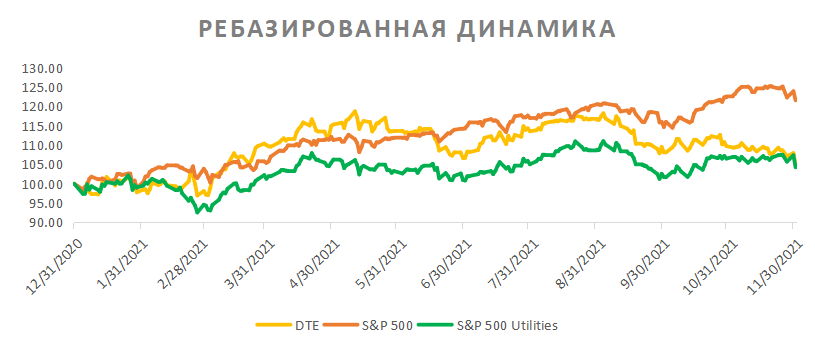

С начала 2021 года акции DTE торгуются практически на одном уровне с отраслевым индексом, заметно отставая от широкого рынка. S&P 500 за 2021 год вырос на 21,59%, акции DTE прибавили 4,88%, а индекс S&P 500 Utilities потяжелел на 4,24%.

Источник: Reuters

Технический анализ

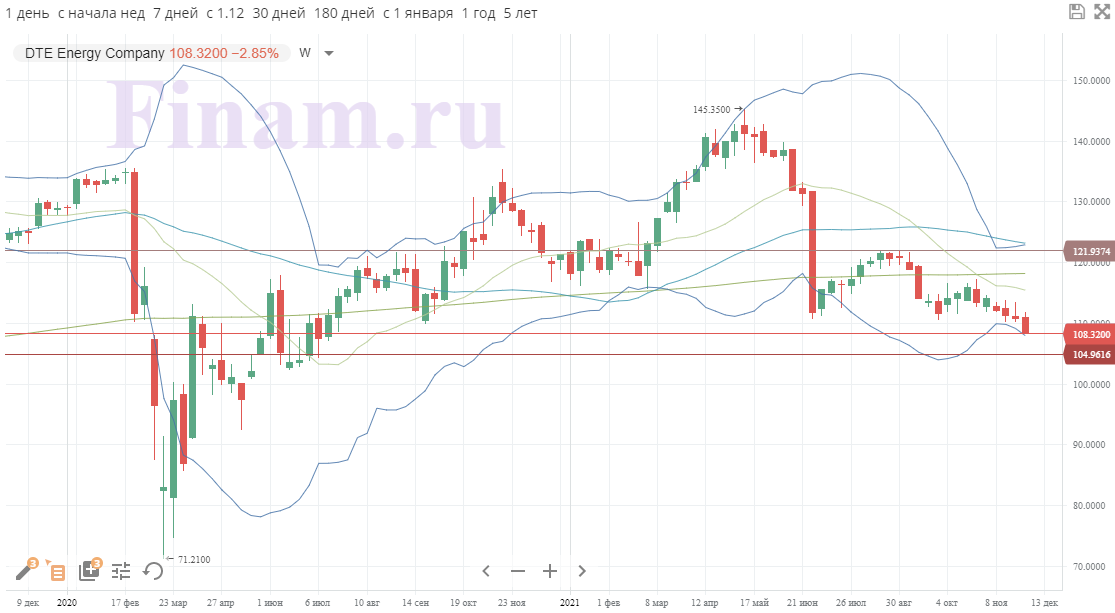

С точки зрения технического анализа на недельном графике акции DTE торгуются у нижней полосы Боллинджера и выглядят сильно перепроданными. Инструмент близко подошел к поддержке на 105: котировки в этой области имеют хорошие шансы на стабилизацию и возвращение к росту. Ближайшими целями станут уровни 50-дневной (118) и 200-дневной (123) скользящих средних.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.12.2021.