Halliburton сочетает в себе умеренную оценку и неплохой потенциал роста бизнеса

С максимумов трехмесячной давности акции Halliburton потеряли около 20% на фоне слабой отчетности за первый квартал и общей коррекции акций нефтесервисного сектора. При этом мы полагаем, что в первом квартале темпы роста финансовых результатов компании прошли локальный минимум и дальше будут увеличиваться на фоне роста инвестиций в мировом секторе разведки и добычи. При этом после снижения Halliburton оценивается всего в 6,8 прогнозного значения EBITDA и предлагает привлекательный по меркам сектора уровень выплат акционерам.

Мы понижаем целевую цену по акциям Halliburton с $ 44,0 до $ 40,9 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 месяцев составляет 22,5%. Понижение целевой цены связано с замедлением темпов роста финансовых результатов Halliburton в первую очередь в Северо-Американском регионе.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Ее деятельность охватывает весь цикл услуг, необходимых для добычи нефти.

В первом квартале 2024 года Halliburton показала достаточно слабую динамику финансовых результатов. Выручка компании увеличилась на 2,2% г/г, до $ 5 804 млн, скорр. EBIT — на 1,0% г/г, до $ 987 млн, а скорректированная чистая прибыль на акцию выросла на 5,6% г/г, до $ 0,76. Слабость финансовых результатов приходится на Северную Америку, в то время как выручка в остальных регионах показывает уверенный рост.

| HAL | Покупать | ||||

| 12М целевая цена | $ 40,9 | ||||

| Текущая цена | $ 33,4 | ||||

| Потенциал роста | 22,5% | ||||

| ISIN | US4062161017 | ||||

| Капитализация, млрд $ | 29,7 | ||||

| EV, млрд $ | 36,7 | ||||

| Количество акций, млн | 889 | ||||

| Free float | 99,6% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Выручка | 23 018 | 24 287 | 26 206 | ||

| EBITDA | 5 081 | 5 420 | 5 842 | ||

| EBIT | 4 083 | 4 366 | 4 956 | ||

| Чистая прибыль | 2 827 | 3 005 | 3 355 | ||

| Дивиденд, $ | 0,64 | 0,68 | 0,72 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Маржа EBITDA | 22,1% | 22,3% | 22,3% | ||

| Чистая маржа | 12,3% | 12,4% | 12,8% | ||

| ROE | 32,6% | 28,9% | 28,3% | ||

| Мультипликаторы | |||||

| Показатель | 2023 | 2024П | |||

| EV/EBITDA | 7,2 | 6,8 | |||

| P/E | 10,5 | 9,8 | |||

| DY | 1,9% | 2,0% | |||

Локальный минимум по выручке в Северной Америке, вероятно, остался позади. В ближайшие два года США, по прогнозам EIA, увеличит добычу нефти на 7,2%, что будет стимулировать умеренный рост инвестиций в разведку и добычу в секторе. На этом фоне менеджмент Halliburton ожидает, что минимум по выручке в Северной Америке был пройден в четвертом квартале прошлого года.

По прогнозам IEF, в обозримом будущем глобальные инвестиции в секторе разведки и добычи буду увеличиваться на фоне накопленного за последние годы недоинвестирования и перехода к более трудноизвлекаемым запасам.

Рост нефтесервисного сектора будет трансформироваться в улучшение финансовых показателей Halliburton. Консенсус на 2024 год предполагает рост выручки на 5,5% г/г, до $ 24,3 млрд, а EBITDA — на 6,7% г/г, до $ 5,4 млрд. При этом компания, вероятно, сфокусируется на генерации повышенного FCF, снижении долга и росте выплат акционерам.

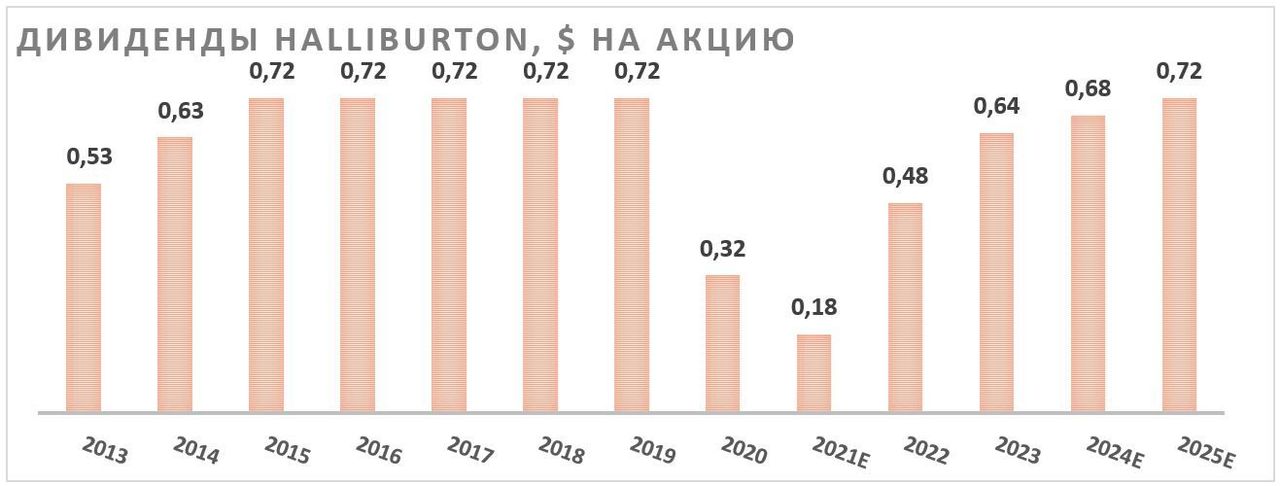

У Halliburton привлекательный по меркам сектора уровень выплат акционерам. Текущая политика компании предусматривает выплату не менее 50% FCF в качестве дивидендов и байбэка, хотя фактически компания выплачивает больше. Суммарная доходность выплат акционерам по итогам 2024 года может составить около 5,3%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за 2024E и 2025E годы относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 22,5%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Описание эмитента

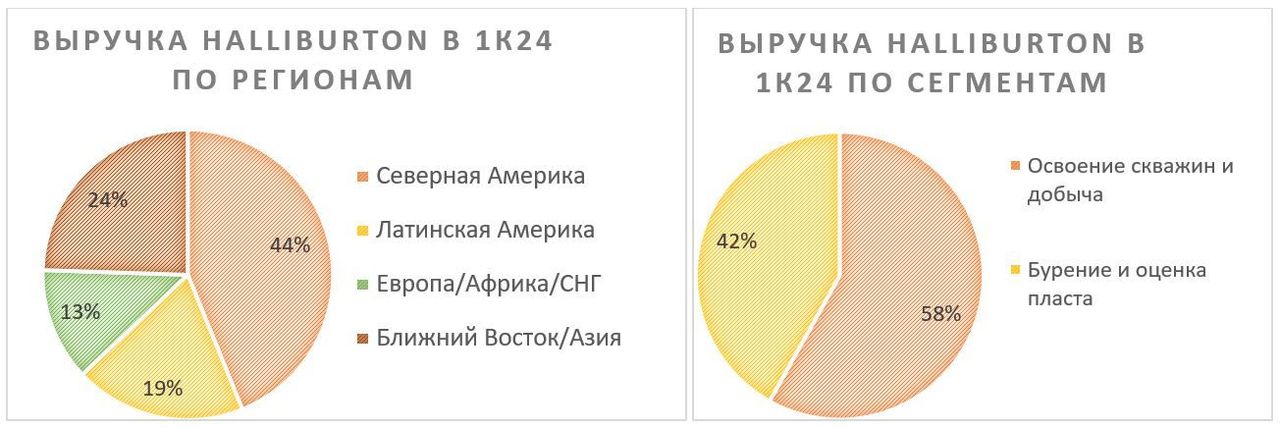

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру. Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Деятельность компании делится на два сегмента:

- Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится 60% выручки Halliburton.

- Бурение и оценка пласта — непосредственно буровые работы и определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает 40% в выручке компании.

Рынок и перспективы роста

На данный момент цены на нефть продолжают находиться на повышенном уровне, а активные действия ОПЕК+ и переход США к восполнению стратегических запасов, на наш взгляд, позволят ценам закрепиться в диапазоне $ 80–90 за баррель в ближайшие кварталы. Более того, сейчас риски в ценах скорее носят повышательный характер из-за увеличившейся в последние месяцы вероятности активного конфликта Израиля и ливанской «Хезболлах». Текущие цены и ожидания того, что в будущем они, как минимум, не снизятся, позволяют американским нефтяникам комфортно наращивать добычу.

На этом фоне Минэнерго США ожидает, что к концу 2025 года добыча нефти в стране вырастет на 7,2% относительно уровня первого квартала текущего года, до отметки 13,9 млн б/с. Благодаря этому постепенно увеличиваются и затраты американских нефтяников на разведку и добычу, хотя темпы роста в текущем году замедляются относительно высокой базы прошлого года. В частности, IEF и S&P Global ожидают, что капитальные затраты на разведку и добычу в Северной Америке в текущем году вырастут в пределах 5% при общемировом темпе роста инвестиций 4,5% г/г.

Что более важно, глобальный тренд на увеличение инвестиций в разведку и добычу нефти может носить долгосрочный характер. Во-первых, после пандемии в секторе образовалось накопленное недоинвестирование — многие компании в 2020–2022 гг. фокусировались на снижении долговой нагрузки и увеличении объема выплат акционерам. Во-вторых, во многих регионах наблюдается переход к более труднодоступным запасам, которые требуют большего уровня инвестиций для поддержания того же уровня добычи. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 года.

Финансовый отчет

В первом квартале 2024 года Halliburton показала достаточно слабую динамику финансовых результатов. Выручка компании увеличилась на 2,2% г/г, до $ 5 804 млн, скорр. EBIT — на 1,0% г/г, до $ 987 млн, а скорректированная чистая прибыль на акцию выросла на 5,6% г/г, до $ 0,76.

Свободный денежный поток, несмотря на сезонность, стал положительным, достигнув $ 157 млн. На этом фоне чистый долг за год снизился на 2,7% г/г, до $ 6 896 млн. Отметим при этом, что слабая квартальная динамика FCF связана с сезонно сильным показателем четвертого квартала.

Основная слабость приходится на Северо-Американский регион, где выручка сократилась на 8% г/г. В то же время менеджмент обращает внимание, что в квартальном выражении выручка прошла минимум в 4-м квартале 2023 года и сейчас постепенно восстанавливается, однако в целом по году динамика выручки данного региона может быть близка к нулевой.

Halliburton: финансовые результаты за 1К24, млн $

| Показатель | 1К24 | 1К23 | Изм., % | 1К24 | 4К23 | Изм., % |

| Выручка | 5 804 | 5 677 | 2,2% | 5 804 | 5 739 | 1,1% |

| EBIT скорр. | 987 | 977 | 1,0% | 987 | 1058 | -6,7% |

| Освоение скважин и добыча | 688 | 666 | 3,3% | 688 | 716 | -3,9% |

| Бурение и оценка пласта | 398 | 369 | 7,9% | 398 | 420 | -5,2% |

| Прочее | -99 | -58 | N/A | -99 | -78 | N/A |

| Маржа EBIT | 29,3% | 28,7% | 0,6 п. п. | 29,3% | 31,9% | -2,6 п. п. |

| EPS скорр., $ | 0,76 | 0,72 | 5,6% | 0,76 | 0,86 | -11,6% |

| Чистый долг | 6 896 | 7 089 | -2,7% | 6 896 | 6 545 | 5,4% |

| Свободный денежный поток | 157 | -146 | N/A | 157 | 1011 | -84,5% |

| Капитальные затраты | 330 | 268 | 23,1% | 330 | 399 | -17,3% |

Источник: данные компании

В целом по итогам года выручка Halliburton может вырасти на 5,5% г/г, до $ 24,3 млрд, а EBITDA — на 6,7% г/г, до $ 5,4 млрд. Основной точкой роста будет оставаться международный рынок, где выручка продолжает расти по всем основным регионам: Латинская Америка, Ближний Восток и Европа. Что даже более важно, на фоне замедления темпов роста выручки менеджмент локально сфокусирован на более сильной генерации FCF, что может привести к более быстрому снижению долга и повышению выплат акционерам.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2021 | 2022 | 2023 | 2024E | 2025E |

| Отчет о прибылях и убытках | |||||

| Выручка | 15 295 | 20 297 | 23 018 | 24 287 | 26 206 |

| EBITDA | 2 716 | 4 013 | 5 081 | 5 420 | 5 842 |

| EBIT | 1 812 | 3 073 | 4 083 | 4 366 | 4 956 |

| Чистая прибыль акц. | 965 | 1 956 | 2 827 | 3 005 | 3 355 |

| Рентабельность | |||||

| Рентабельность EBITDA | 17,8% | 19,8% | 22,1% | 22,3% | 22,3% |

| Рентабельность чистой прибыли | 6,3% | 9,6% | 12,3% | 12,4% | 12,8% |

| ROE | 16,5% | 26,7% | 32,6% | 28,9% | 28,3% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 1 911 | 2 242 | 3 458 | 3 566 | 4 003 |

| CAPEX | 799 | 1011 | 1379 | 1422 | 1522 |

| CAPEX, % от выручки | 5,2% | 5,0% | 6,0% | 5,9% | 5,8% |

| FCFF | 1 112 | 1 231 | 2 079 | 2 144 | 2 482 |

| Чистый долг | 7 168 | 6 597 | 6 545 | 5 789 | 4 309 |

| Чистый долг / EBITDA | 2,6 | 1,6 | 1,3 | 1,1 | 0,7 |

| DPS, $ | 0,18 | 0,48 | 0,64 | 0,68 | 0,72 |

Источник: данные компании, Reuters

Выплаты акционерам

На фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Размер дивидендов постепенно восстанавливается после коронавирусной просадки и в 2024 году может вырасти на 6% г/г, до $ 0,68 на акцию, что соответствует 2,0% доходности.

При этом темпы обратного выкупа акций пока обычно превышают установленный дивидендной политикой минимум — с начала года компания провела байбэк на $ 250 млн, и менеджмент отмечает, что такие темпы могут сохраниться, учитывая сильные темпы генерации FCF. На этом фоне по итогам года ожидаем выкупа акций на $ 1 млрд, что соответствует доходности 3,4%. Суммарная доходность выплат акционерам может составить 5,4% — неплохое значение для нефтесервисного сектора.

Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $ 40,9 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 22,5%.

| Компания | P/E 2024E | P/E 2025E | EV/EBITDA 2024E | EV/EBITDA 2025E | |

| Halliburton | 9,9 | 8,9 | 6,8 | 6,3 | |

| Baker Hughes | 13,4 | 11,4 | 8,4 | 7,2 | |

| Schlumberger | 16,9 | 13,6 | 9,0 | 8,0 | |

| Nov | 12,3 | 10,4 | 7,6 | 6,8 | |

| Helmerich and Payne | 10,9 | 10,8 | 4,6 | 4,4 | |

| Weatherford International | 16,4 | 13,0 | 6,6 | 6,2 | |

| Helix Energy Solutions | 45,5 | 18,8 | 6,6 | 5,4 | |

| Nabors Industries | N/A | 20,4 | 4,2 | 3,9 | |

| ChampionX Corp | 13,6 | 12,1 | 8,1 | 7,3 | |

| Медиана | 13,6 | 12,6 | 7,1 | 6,5 | |

| Показатели для оценки | Чистая прибыль 2024Е | Чистая прибыль 2025Е | EBITDA 2024E | EBITDA 2025E | |

| Halliburton, млрд $ | 3,0 | 3,4 | 5,4 | 5,8 | |

| Целевая цена, $ | 45,8 | 47,4 | 35,4 | 34,9 | |

| Средняя целевая цена, $ | 40,9 | ||||

| Для справки (млрд $): | |||||

| Чистый долг (1К 2024) | 6,90 | ||||

| Доля меньшинства (1К 2024) | 0,05 | ||||

| Количество акций, млн шт. | 889 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков можно отметить возможность снижения цен на нефть и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 48,25 (апсайд — 44,3%), рейтинг акции — 5,0 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Акции на фондовом рынке

За последний год акции Halliburton отстали и от широкого рынка, и от секторального ETF. При этом отставание от сектора преимущественно произошло в последние месяцы на фоне достаточно слабого отчета за первый квартал. В то же время мы полагаем, что сейчас негатив от слабого отчета уже отыгран и на фоне более низких мультипликаторов, неплохих выплат акционерам и роста бизнеса вне Северной Америке акции Halliburton в ближайшие кварталы могут сократить отставание от сектора.

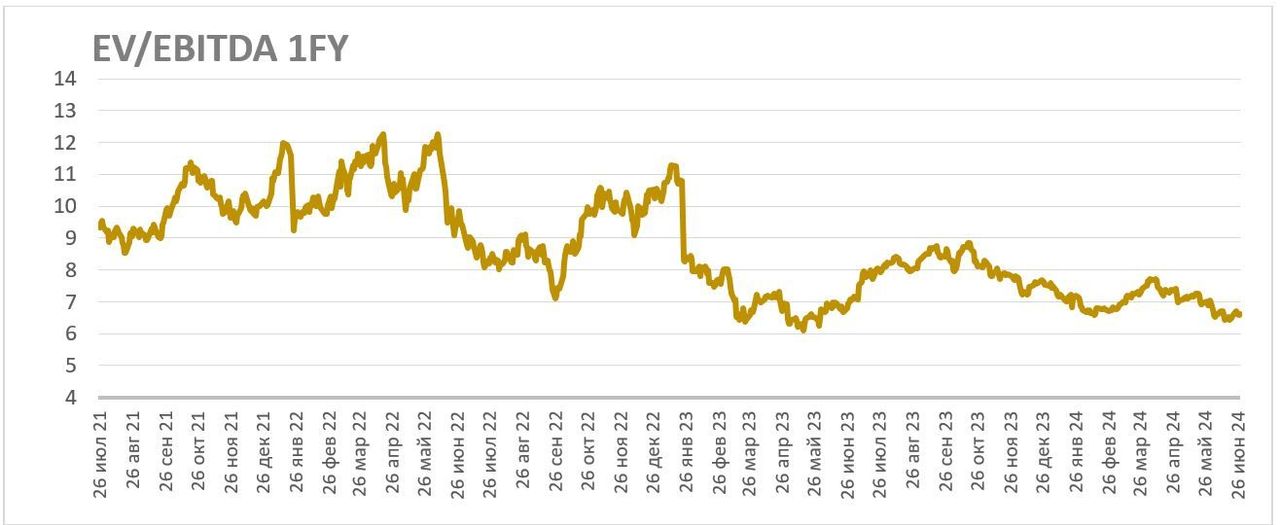

Прогнозный показатель EV/EBITDA у Halliburton опустился ниже отметки 7, что является практически минимумом с конца пандемии и исторически соответствовало моментам, когда начинался отскок.

С технической точки зрения на дневном графике акции Halliburton торгуются в рамках среднесрочного нисходящего тренда. Локально акции приблизились к сильному уровню поддержки у отметки $ 33, от которого может начаться отскок. Первой целью для локального разворота может стать сопротивление на уровне $ 37,7. При этом в случае продолжения коррекции целью для снижения может стать уровень $ 30.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.07.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.