Достигнет ли золото $3000 в ближайшее время?

На торгах в четверг цена на нефть марки Brent поднялась ещё на 0,9%, достигнув отметки $77,74/б. Рост цены наблюдается уже несколько торговых сессий подряд.

Перед обсуждением отчета Минэнерго США STEO, вновь обратим внимание на геополитику. Премьер-министр Израиля Б. Нетаньяху заявил, что если ХАМАС не вернёт заложников к 12-00 субботы, то перемирие закончится. Это подтвердил и Д. Трамп, который высказался в том же ключе. Ранее появилась информация, что ХАМАС отложил запланированное освобождение заложников из-за несоблюдения ЦАХАЛ условий соглашения о перемирии. В частности, ХАМАС обвиняет Израиль в задержке возвращения перемещенных лиц в северную часть сектора Газа. Как мы и ожидали, перемирие оказывается достаточно хрупкой конструкцией, а возвращение геополитической премии в цену на отдельные commodities становится всё более вероятным сценарием.

Краткое содержание представленного вчера EIA отчета STEO следующее:

- Мы ожидаем, что сокращение производства ОПЕК+ приведет к сокращению мировых запасов нефти и удержит цены на сырую нефть вблизи текущих уровней в течение первого квартала 2025 года. Постепенный рост производства в сочетании с относительно слабым ростом мирового спроса на нефть увеличит мировые запасы нефти во второй половине 2025 года по 2026 год, оказав понижательное давление на цены в течение оставшейся части нашего прогноза. В результате мы прогнозируем, что цена на сырую нефть марки Brent составит в среднем $74/б в 2025 г, а затем упадет до $66/б в 2026 г.

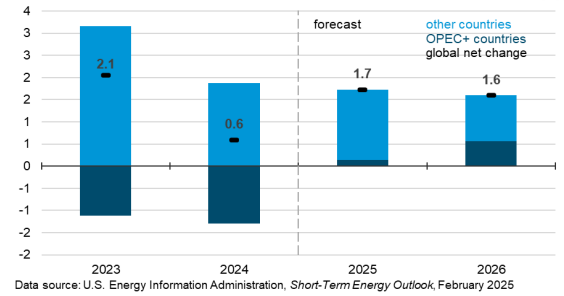

- Рост мирового производства жидких топлив в 2025 и 2026 гг. в нашем прогнозе увеличивается как за счет ослабления сокращений добычи ОПЕК+, так и за счет дальнейшего роста в странах, не входящих в ОПЕК+. Мировое производство жидких топлив увеличится на 1,7 млн. б/с в 2025 г. по сравнению с ростом на 0,6 млн б/с в 2024 г. Мы ожидаем роста на 0,1 млн б/с в 2025 г. от производителей ОПЕК+ по сравнению со снижением на 1,3 млн. б/с в 2024 г., прежде чем группа увеличит добычу на 0,6 млн. б/с в 2026 г. Мы ожидаем, что добровольные сокращения добычи будут сворачиваться, но останутся на уровнях ниже целевых показателей в попытке группы ограничить рост мировых запасов нефти. Мы по-прежнему ожидаем, что глобальный рост производства жидкого топлива в 2025 году будет обусловлен странами, не входящими в ОПЕК+, увеличившись на 1,6 млн баррелей в сутки, прежде чем немного замедлиться в 2026 г. до роста в 1,0 млн. б/c. Рост за пределами ОПЕК+ будет обусловлен США, Канадой, Бразилией и Гайаной до 2026 г.

- Рост потребления нефти в нашем прогнозе по-прежнему медленнее, чем допандемическая тенденция. Мировое потребление жидкого топлива увеличится на 1,4 млн баррелей в день в 2025 году и на 1,0 млн баррелей в день в 2026 году, что обусловлено в первую очередь спросом со стороны стран Азии, не входящих в ОЭСР. Мы ожидаем, что Индия увеличит потребление жидкого топлива на 0,3 млн б/c в 2025 и 2026 гг. по сравнению с ростом на 0,2 млн. в 2024 г., обусловленным ростом спроса на транспортное топливо. Мы прогнозируем, что потребление жидкого топлива в Китае вырастет на 0,2 млн баррелей в день в 2025 и 2026 гг. по сравнению с ростом менее чем на 0,1 млн. б/c в 2024 г., поскольку усилия Китая по экономическому стимулированию увеличивают потребление нефти.

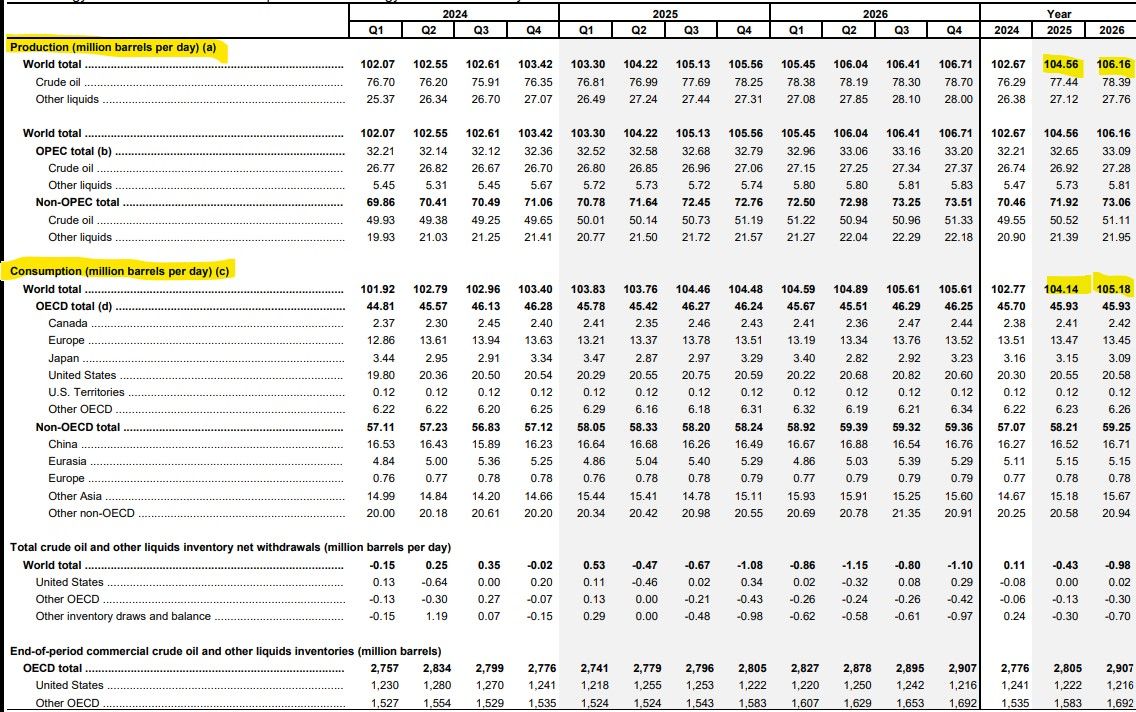

Таким образом, Минэнерго США ждёт, что мировой спрос на нефть составит 104,14 mbd в 2025 и 105,18 mbd в 2026 г. – оценка за текущий год чуть сместилась наверх по сравнению с предыдущим обзором (в предыдущем STEO EIA прогнозировал 104,1 mbd). Мировое же предложение нефти составит 104,56 mbd в 2025 г. и 106,16 mbd в 2026 г., т.е. профицит на рынке вырастет за период с 2025 по 2026 гг. более чем в 2 раза – с 420 tbd до почти 1 mbd.

Запасы нефти по данным API увеличились на 9 mb. Напомним, что сегодня мы ожидаем данных от того же Управления энергетической информации Минэнерго США. Эксперты прогнозируют, что рост коммерческих запасов составит 2,4 mb.

С точки зрения технического анализа цена на нефть марки Brent вновь вернулась к своей 200-ой скользящей средней, немного не дотянув до указанного нами уровня сопротивления $77,8/б. После небольшой консолидации и, возможно, коррекции, рост всё же может быть продолжен. Подтверждением продолжения роста становится всё тот же пробой наверх отметки $77,8/б. В этом случае у быков появится шанс выйти к уровню $78,7/б.

Цена на золото. Будет ли достигнута отметка $3000 в ближайшее время?

Попытки скорректироваться на вчерашней торговой сессии у цены на золото получились довольно скромными. Цена опустилась на 0,4%. Сегодня снижение составляет еще порядка 0,1%, а торги ведутся чуть ниже $2900 за тройскую унцию.

Societe Generale считает, что цена на золото может подняться к $3000 за тройскую унцию. Это мнение сейчас достаточно распространено, и мы его разделяем. Одним из факторов роста, кстати, может стать уже называвшийся нами Ближневосточный конфликт. Напомним также, что UBS ожидает достижение ценой отметки $3000 к концу текущего года, Goldman Sachs ожидает этот уровень ко II кв. следующего года, Citigroup – в течение ближайших трёх месяцев. А вот BofA, JP Morgan, Deutsche Bank, Morgan Stanley и некоторые другие кредитные организации считают всё же, что цена будет оставаться ниже этой отметки на протяжении всего 2025 г.

Bloomberg сообщил, что китайские страховые компании, среди которых крупнейшие PICC Property & Casualty Co. и China Life Insurance Co планируют инвестиции до 1% своих активов в золото. Minsheng Securities подсчитала, что это означает, что на рынок может быть направлено порядка 200 млрд. юаней или примерно $27,4 млрд. Эксперты видят причину этого в том, что вариантов для инвестиций с предсказуемой доходностью для страховых компаний в настоящее время не хватает.

Между тем, тот же Bloomberg считает, что китайский Центральный банк будет продолжать диверсифицировать свои резервы в долгосрочной перспективе, инвестируя свои средства в золото. Причиной являются возросшие геополитические риски после прихода к власти в США Д. Трампа.

Кстати, ещё одной причиной, по которой золото может в настоящее время расти – это неопределенность вокруг криптовалюты. Напомним, что Трамп победил на выборах в том числе на фоне своего лояльного отношения к криптоактивам. Были спекуляции о возможности создания резерва в биткоинах. Из-за этого волатильность в BTC резко выросла, а цена на биткоин несколько раз пыталась пробить отметку $100 000. Сейчас же администрация Белого дома несколько сбавила обороты вокруг крипты. В своём первом указе Д. Трампа о криптовалюте предписывается создание рабочей группы, которая должна разработать новые правила регулирования и изучить возможность создания национального запаса. Таким образом, конкретики в этом отношении заметно поубавилось, а это могло увеличить спрос на традиционные защитные активы.

Технически ситуация не поменялась. Мы пока не видим очень серьезных признаков для разворота и коррекции, хотя и подтверждаем, что коррекция всё же назрела.