Дорогие техи, процентные ставки и геополитика создают риски для S&P 500

Текущие уровни индекса S&P 500 мы считаем необоснованными, исходя из завышенной оценки технологического сектора, оптимистичных ожиданий по поводу разворота политики ФРС в сторону смягчения, а также риска снижения ликвидности на рынке капитала США из-за постепенной дедолларизации в мире. До сих пор рынок акций США торговался лучше наших ожиданий, что мы связываем, главным образом, с востребованностью акций как антиинфляционного актива на фоне снижения доверия к рынку госдолга, ралли техов, возросшими байбэками во 2П 2023, репатриацией капитала, в том числе из Китая, ожиданиями смягчения ДКП. Но все тренды меняются, и по классическому анализу рынок в моменте выглядит переоцененным и дорогим.

Мы повышаем целевую цену на 12 мес. по индексу S&P 500 и его ETF SPY до 4 373 пунктов и $ 436 соответственно, но понижаем рейтинг с «Держать» до «Продавать».

SPY — ETF на американский индекс S&P 500, который позволяет сделать ставку сразу на все секторы Америки, в том числе на компании «новой экономики». Около 30% фонда приходится на ИТ-сектор, который является историей роста и прорывов. Многие ИТ-компании — это кеш-машины и непревзойденные герои байбэков.

Крупнейшие топ-5 позиций фонда — Microsoft (7,2%), Apple (5,6%), NVIDIA (5,1%), Amazon (3,8%), Meta (2,5%, признана в РФ экстремистской организацией и запрещена).

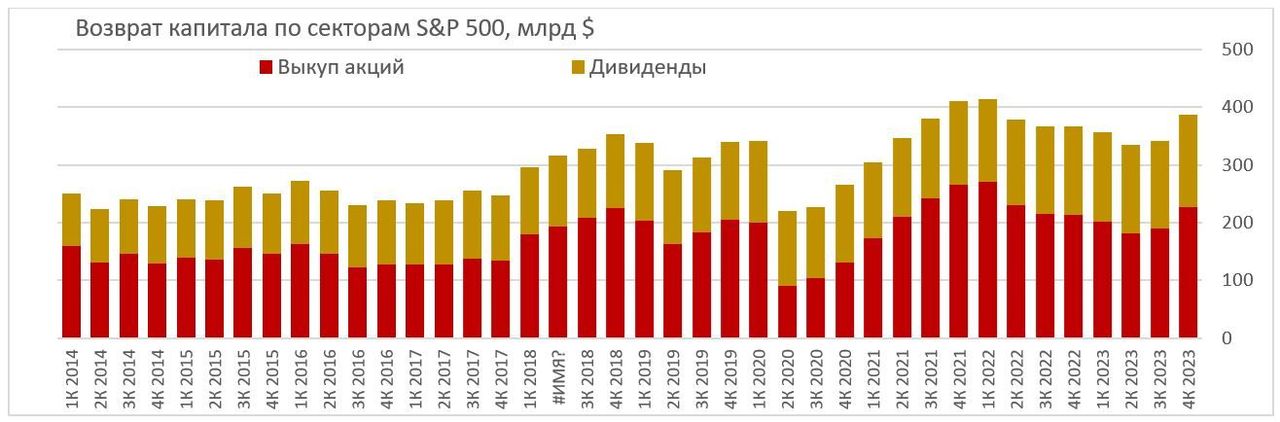

Эмитенты из состава S&P 500 в 4К 2023 вернулись на рынок и нарастили обратный выкуп акций до $ 227 млрд (+19,4% к/к). Дивиденды в 4К 2023 выросли на 5,4% к/к, до $ 161 млрд, что стало самым высоким темпом роста с 4К 2020.

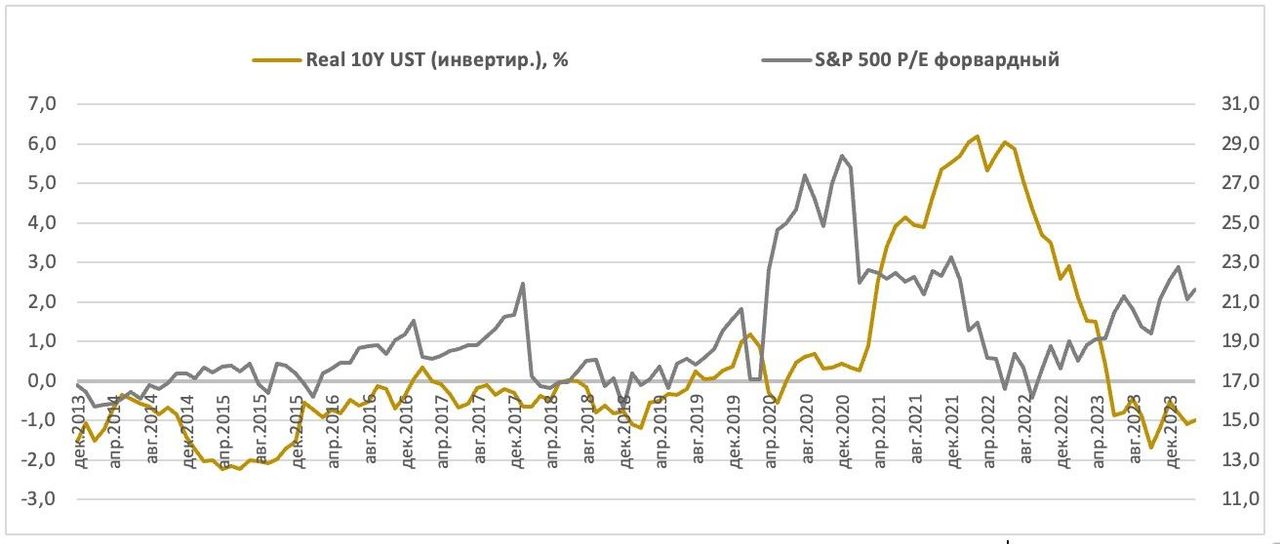

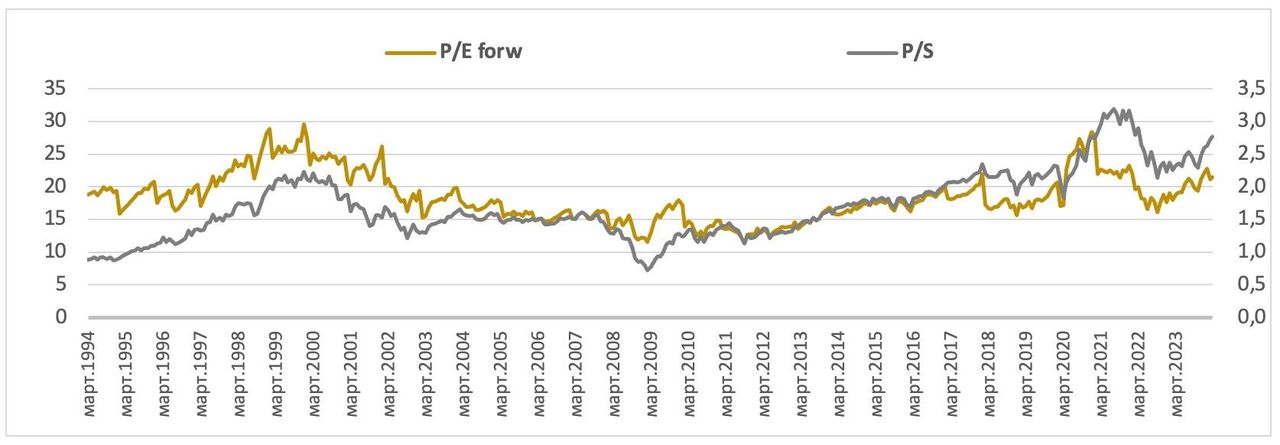

Акции дороги в сравнении с историческими нормами, их мультипликаторы находятся на повышенных уровнях, близких к уровню печально известных 2000-х. С одной стороны, рост мультипликаторов частично оправдан увеличением чистой маржи S&P 500 с 7,4–7,9% в 1997–2000 гг. до 12,4–13,3% в 2021–2023 гг., чему способствовал рост прибыльности техов и глобализация. Сейчас же идет процесс фрагментации мировой политики и экономики, и мы уже видим снижение маржи прибыли. За счет улучшения маржи акциям положена премия по мультипликаторам, но, конечно, не такая, как сейчас.

| SPY | Продавать | ||

| 12M целевая цена | $ 436 | ||

| Текущая цена | $ 519 | ||

| Потенциал | -16% | ||

| ISIN | US78462F1030 | ||

| Биржа | NYSE Arca | ||

| NAV, млрд $ | 531 | ||

| Начало торгов | 01.1993 | ||

| Плата за управление | 0,0945% | ||

| Доходность, % | |||

| YTD | 9,2% | ||

| 6M | 22,2% | ||

| 1Y | 27,0% | ||

| Вес секторов | |||

| Технологии | 29,6% | ||

| Финансы | 13,2% | ||

| Здравоохранение | 12,3% | ||

| Потребление (дискр.) | 10,3% | ||

| Коммуникации | 9,2% | ||

| Промышленность | 8,7% | ||

| Потребление (повседн.) | 6,0% | ||

| Нефть и газ | 4,1% | ||

| Материалы | 2,4% | ||

| Недвижимость | 2,2% | ||

| ЖКХ | 2,2% | ||

Техи котируются с мультипликатором P/E 2024E 38х при прогнозе роста прибыли в 2024 г. на 16%, хотя еще в конце 2023 г. мультипликатор составлял 33,5х, а год назад — 25,2х. Фиксация прибыли в секторе станет прессом для S&P 500 из-за его доминирующего веса (30%).

Смягчение ДКП в США может произойти позже, чем надеются инвесторы, из-за все еще повышенной инфляции, а количество снижений ставки — оказаться меньше текущих оценок. Мировая среда остается проинфляционной, так как нарушения в привычной логистике из-за геополитики создают условия для роста цен.

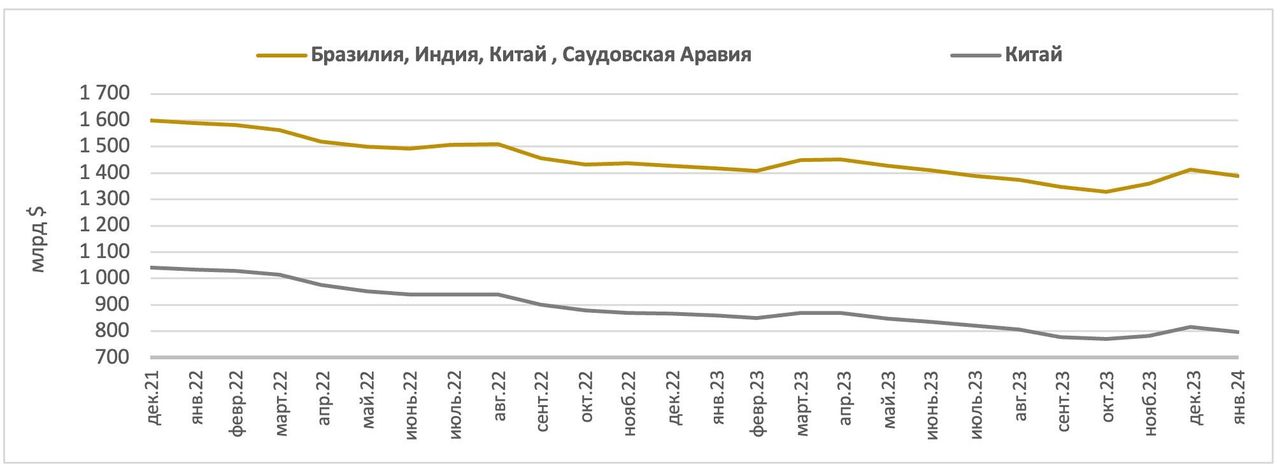

Риск представляет и дедолларизация: сокращение иностранными правительствами и крупными фондами портфелей трежерис будет забирать ликвидность с рынка и создавать повышательное давление на доходности, что может «оттянуть» часть капитала из акций, особенно из дивидендных кейсов с посредственными темпами роста прибыли.

Потенциальные триггеры для коррекции — проблемы в банковском секторе (из-за оттока депозитов, кризиса в коммерческой недвижимости, снижения стоимости активов на балансе), разрастание геополитических конфликтов и сопутствующие им нарушения логистических путей, фиксация прибыли в техах крупными фондами после ралли на 38% за последний год и ротация рынка в более адекватные по оценке акции и секторы.

Описание

The SPDR S&P 500® ETF позволяет сделать ставку на один из самых популярных в мире индексов — американский S&P 500. Активы фонда под управлением State Street Global Advisors составляют $ 531 млрд, а плата за управление — всего 0,0945% в год. Индекс S&P 500 и фонд SPY представлены всеми секторами, но 30% активов приходится на технологии.

Инвестиционный тезис

Мы повышаем целевую цену на 12 мес. по индексу S&P 500 и его ETF SPY до 4 373 пунктов и $ 436 соответственно, но понижаем рейтинг с «Держать» до «Продавать». Текущие уровни индекса S&P 500 считаем необоснованными, исходя из завышенной оценки технологического сектора, оптимистичных ожиданий по поводу разворота политики ФРС в сторону смягчения, а также риска снижения ликвидности на рынке капитала США из-за постепенной дедолларизации в мире.

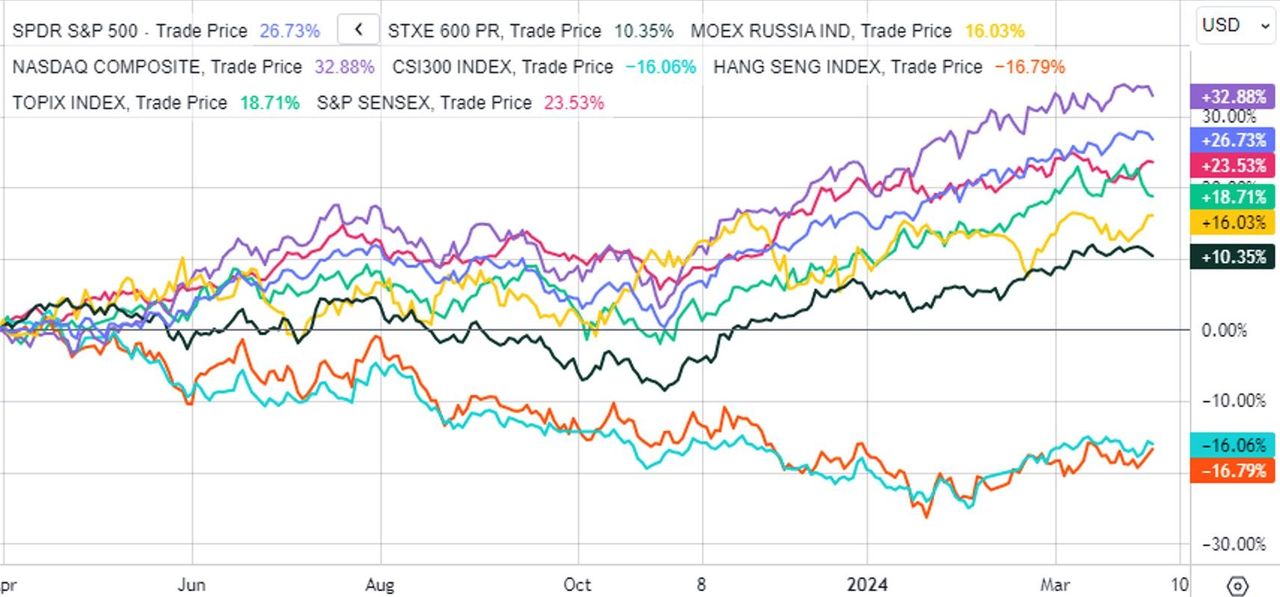

Рынок акций США превзошел наши ожидания, что мы связываем, главным образом, с востребованностью акций как антиинфляционного актива на фоне снижения доверия к рынку госдолга, ралли техов, возросшими байбэками во 2П 2023, репатриацией капитала, в том числе из Китая, ожиданиями смягчения ДКП.

На фоне этого американские индексы акции показали выдающуюся динамику в сравнении с другими индексами крупнейших мировых экономик:

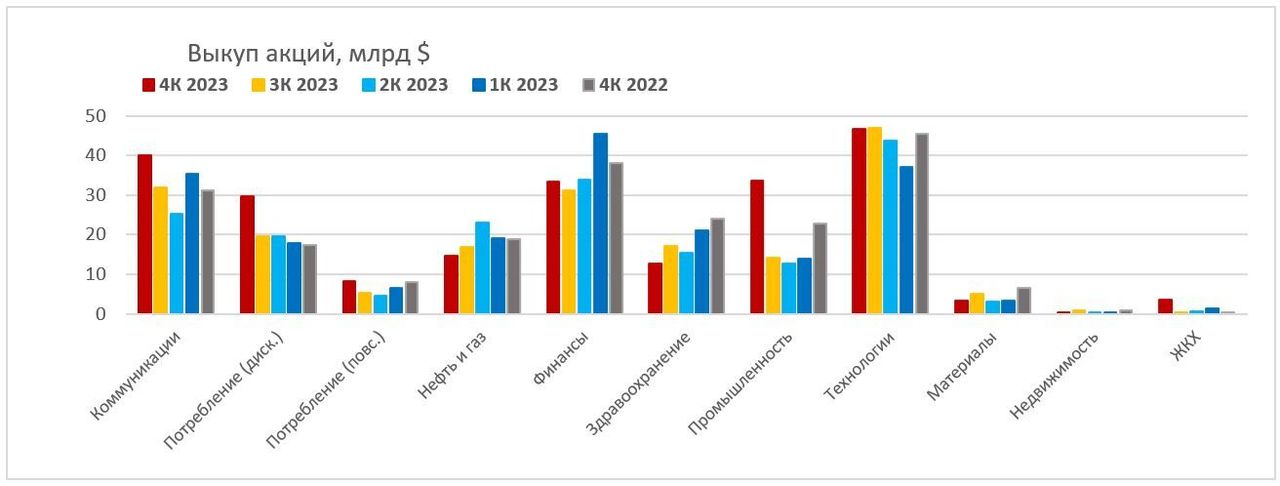

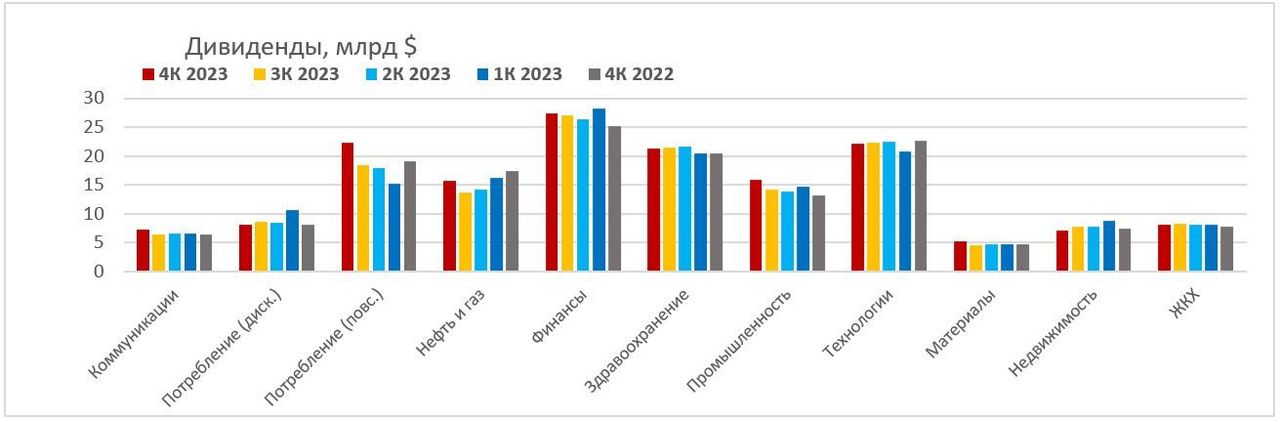

Эмитенты из состава S&P 500 в 4К 2023 вернулись на рынок и нарастили обратный выкуп акций до $ 227 млрд (+19,4% к/к). Дивиденды в 4К 2023 выросли на 5,4% к/к, до $ 161 млрд, что стало самым высоким темпом роста с 4К 2020. Всего за последние 4 квартала (ТТМ) возврат капитала составил $ 1 420 млрд, что ниже пикового значения $ 1 583 млрд ТТМ с окончанием во 2К 2022 всего на 10%. Весомые объемы обратного выкупа акций наблюдались в коммуникациях, дискреционном потреблении, промышленности и технологиях.

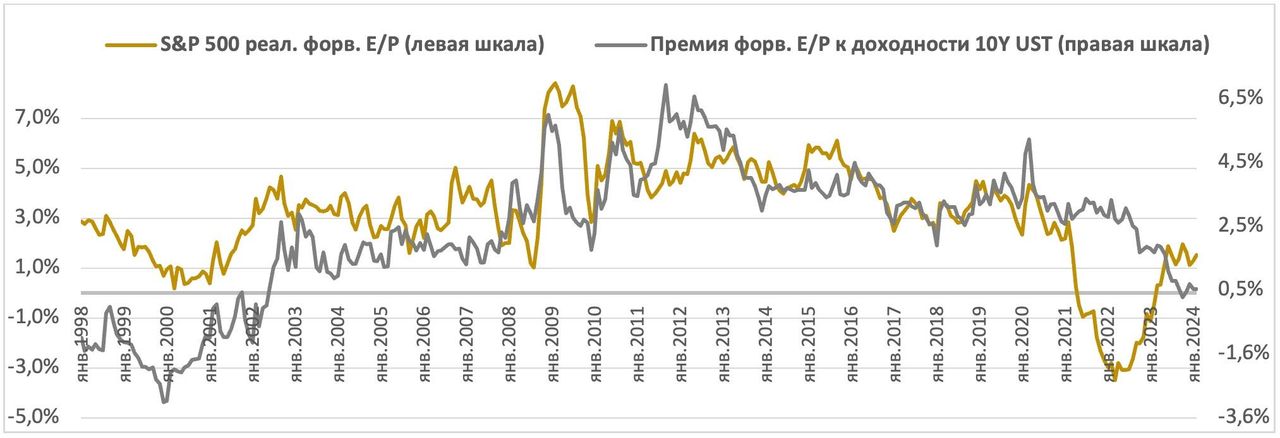

Вместе с тем по классическому анализу рынок акций сейчас переоценен, исходя из реальных и номинальных ставок, его мультипликаторы должны быть ниже. Раскорреляцию можно объяснить ожиданиями перехода к мягкой ДКП, но есть шанс, что Уолл-стрит «бежит впереди паровоза».

Акции дороги в сравнении с историческими нормами, их мультипликаторы находятся на повышенных уровнях, близких к уровню печально известных 2000-х. С одной стороны, сравнение с теми временами не совсем корректно, рост мультипликаторов частично оправдан увеличением прибыльности: по данным Bloomberg, если чистая маржа по S&P 500 в 1997–2000 гг. составляла 7,4–7,9%, то в 2021–2023 гг. она уже была 12,4–13,3%. Во многом это связано с тем, что технологические компании, которые были чистыми историями роста более 20 лет назад, стали прибыльными — не все, но крупные американские техи, в частности Amazon, Microsoft, Google, превратились в кеш-машины. Помогла глобализация, сопутствующий ей свободный доступ к ресурсам (природным, трудовым и др.) и беспрепятственная логистика. Сейчас же идет процесс фрагментации мировой политики и экономики, и мы уже видим снижение маржи прибыли — она все еще высокая, но очевиден тренд на уменьшение: если в 2021 г. чистая маржа по S&P 500 составляла пиковые 13,35%, то в 2023 г. она упала до 12,43%. За счет улучшения маржи акциям положена премия по мультипликаторам, но, конечно, не такая, как сейчас.

Смягчение ДКП в США может произойти позже, чем надеются инвесторы, т. е. не в июне, а во 2П 2024 из-за все еще повышенной инфляции, а количество снижений ставки — оказаться меньше текущих оценок. Мировая среда остается проинфляционной, так как нарушения в привычной логистике из-за геополитики создают условия для роста цен. На последнем заседании 20 марта в Центробанке США звучали следующие комментарии: «ФРС не ожидает снижения ставки до тех пор, пока не будет большей уверенности, что инфляция устойчиво движется к цели 2%», «если экономика будет соответствовать ожиданиям, то медианный участник ФРС прогнозирует ставку 4,6% к концу 2024 года, 3,9% к концу 2025 года и 3,1% к концу 2026 года». Сейчас на долговом рынке доходность к погашению 10Y UST составляет 4,37%, 30Y UST 4,51%, т. е. ниже медианного прогноза участников ФРС на конец 2024 г. — рынки облигаций и акций уже выдали аванс. На фоне этого недооцененным риском является возврат доходностей к уровню 5% и рост инфляции.

Какое еще влияние на рынок может оказывать изменение процентной ставки, мы подробно рассказываем на онлайн-курсе «Первые шаги». Старт новой группы каждую неделею, регистрируйтесь.

Риск представляет и дедолларизация: сокращение иностранными правительствами и крупными фондами портфелей трежерис будет забирать ликвидность с рынка и создавать повышательное давление на доходности, что может «оттянуть» часть капитала из акций, особенно из дивидендных кейсов с посредственными темпами роста прибыли. C начала 2022 г. суммарные вложения в трежерис Бразилии, Индии, Китая и Саудовской Аравии сократились к концу января 2024 г. на $ 211 млрд, или на 13%. Вложения Китая в январе опустились ниже $ 800 млрд. (-23% с 2022 г.), и сейчас он владеет 9,9% всего объема трежерис (против 13,4% на конец 2021 г.), принадлежащих иностранным государствам (около $ 8 трлн).

Отраслевой срез S&P 500 за последние 12 мес. показывает опережающую динамику компаний «новой экономики» — акций роста: технологии (вес 30%), коммуникации (вес 9%) и дискреционное потребление (вес 10%), которое, в свою очередь, на 36% формируется акциями Tesla и Amazon. В сумме эти три сектора дают половину капитализации индекса. Промышленность выросла на 26% на фоне заказов из бюджета, которые не зависят от процентных ставок. Аутсайдерами остаются ЖКХ и повседневное потребление, так как повышенные ставки на долговом рынке играют против дивидендных историй, а также недвижимость. Растущий тренд от октябрьских минимумов был в основном обеспечен ИТ и коммуникациями.

Коррекция в акциях роста из-за их доминирующего веса вызовет переоценку всего рынка. Текущая оценка технологического сектора сейчас не выглядит подкрепленной динамикой прибыли в ближайшие годы. Техи котируются с мультипликатором P/E 2024E 38х при прогнозе роста прибыли в 2024 г. на 16%, хотя еще в конце 2023 г. мультипликатор составлял 33,5х, а год назад — 25,2х.

| Динамика 1 год | Динамика YTD | Динамика от окт. минимумов | |||

| Коммуникации | 41% | Нефть и газ | 15% | Финансы | 32% |

| Технологии | 38% | Growth | 12% | Промышленность | 29% |

| Growth | 31% | Коммуникации | 13% | Коммуникации | 30% |

| Финансы | 31% | Финансы | 11% | Технологии | 28% |

| S&P 500 | 27% | Промышленность | 9% | Growth | 28% |

| Промышленность | 26% | S&P 500 | 9% | S&P 500 | 26% |

| Потребление (диск.) | 22% | Материалы | 8% | Value | 25% |

| Value | 22% | Технологии | 7% | Материалы | 23% |

| Материалы | 15% | Технологии | 7% | Потребление (диск.) | 20% |

| Нефть и газ | 13% | Value | 6% | Недвижимость | 19% |

| Здравоохранение | 10% | Потребление (повс.) | 5% | Здравоохранение | 17% |

| Недвижимость | 4% | ЖКХ | 3% | Нефть и газ | 14% |

| Потребление (повс.) | 1% | Потребление (диск.) | 1% | Потребление (повс.) | 13% |

| ЖКХ | -3% | Недвижимость | -4% | ЖКХ | 11% |

| Источник: Reuters, ФГ «Финам» | |||||

| P/E LTM | P/E 2024E | Рост прибыли в 2024 г. (прогноз) | DY LTM | DY 2024E | |

| S&P 500 | 25,0 | 21,6 | 10% | 1,4% | 1,4% |

| Growth | 33,9 | 28,1 | NA | 0,6% | 0,7% |

| Value | 18,9 | 16,8 | NA | 2,3% | 2,4% |

| Нефть и газ | 12,2 | 12,8 | -6% | 3,2% | 3,2% |

| Финансы | 17,5 | 16,2 | 7% | 1,6% | 1,7% |

| Коммуникации | 22,0 | 19,5 | 17% | 0,7% | 0,8% |

| Промышленность | 25,5 | 22,0 | 7% | 1,5% | 1,5% |

| Материалы | 22,8 | 22,2 | -2% | 1,8% | 1,8% |

| Недвижимость | 41,7 | 36,2 | 4% | 3,5% | 3,6% |

| Здравоохранение | 26,9 | 19,6 | 15% | 1,6% | 1,7% |

| Технологии | 40,2 | 37,9 | 16% | 0,7% | 0,7% |

| Потребление (дискр.) | 28,6 | 25,3 | 11% | 0,7% | 0,8% |

| ЖКХ | 16,9 | 16,1 | 12% | 3,4% | 3,6% |

| Потребление (повс.) | 21,4 | 20,5 | 4% | 2,8% | 2,6% |

| Источник: Bloomberg, Reuters, ФГ «Финам» | |||||

В новостных лентах пока не было сильного негатива, способного запустить активную фиксацию прибыли, но рынок идет вверх с откатами, и очевидно, что растут сомнения в запасе роста. Высокие цены на золото указывают на стремление инвесторов захеджировать риски, несмотря на относительно неплохие макроданные и согласование бюджета США на фискальный 2024 г.

Переоценка акций может произойти за счет кризиса ликвидности, где одним из триггеров станут региональные банки. Крупные банки по-прежнему чувствуют себя неплохо, идя с небольшим отставанием от рынка с 2022 г. ETF на региональные банки KRE упал примерно на 32% с 2022 года в сравнении с +7% по ETF на финансовый сектор (XLF), в котором доминируют крупные игроки. В марте истекла программа ликвидности для банков Bank Term Funding Program (BTFP), которая была запущена год назад в ответ на проблемы небольших банков, но завершена на максимальных за время действия уровнях, чуть свыше $ 160 млрд.

Отчет FDIC по банкам отразил накопившиеся на балансах кредиторов «бумажные» убытки из-за переоценки ценных бумаг после роста ставок в размере около $ 475 млрд в 4К 2023 (на пиках в 2022–2023 гг. убытки достигали почти $ 700 млрд), а также устойчивое увеличение резервирования по «сомнительным» долгам выше доковидного уровня.

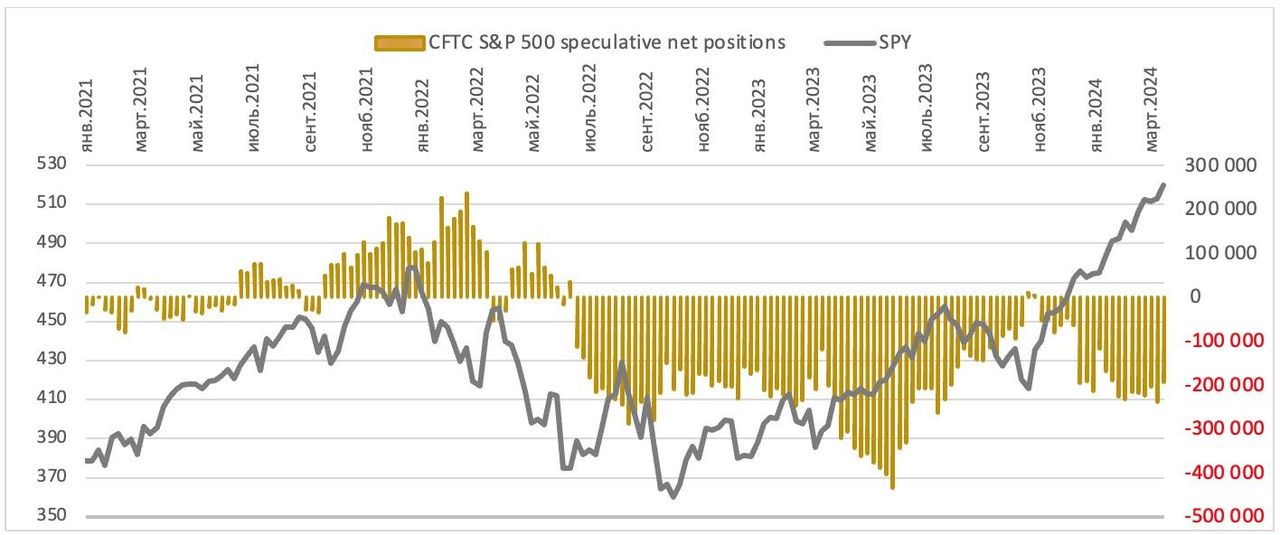

Сигналом осторожности также выступает наращивание коротких позиций при росте рынка:

Ключевые точки риска для рынка — это геополитические конфликты и сопутствующие им нарушения логистических путей, проблемы у банков — из-за оттока депозитов, снижения стоимости активов, проблемы у коммерческих застройщиков, фиксация прибыли в техах после ралли на 38% за последний год и ротация рынка в более адекватные по оценке акции и секторы.

Технически рынок также перекуплен: после ралли на 26% от октябрьских минимумов индекс S&P 500 уже сильно оторвался от своей простой 200-дневной скользящей средней. С конца 2020 года наблюдалась похожая ситуация, но тогда была ситуация восстановления прибылей после ковидного кризиса и роста денежной массы.

Оценка

Для прогноза стоимости индекса S&P 500 и ETF SPY мы использовали модель дисконтированных денежных потоков (DCF). Целевой уровень индекса S&P 500 на 12 мес. составляет 4 373 пунктов, что соответствует потенциалу снижения на 16%. Таким образом, целевая цена ETF SPY равна $ 436. Исходя из даунсайда, мы присваиваем SPY рейтинг «Продавать».

| Показатель | 24E | 25E | 26E | 27E | 28E | 29E | 30E | 31E | 32E | 33E | 34E |

| FCFF на акцию | 194 | 205 | 215 | 225 | 235 | 244 | 253 | 261 | 269 | 276 | 283 |

| PV FCFF на акцию | 182 | 181 | 178 | 175 | 172 | 168 | 164 | 159 | 153 | 148 | 143 |

| WACC | 6,4% | Расчет целевой цены S&P 500 и SPY | Значение | |

| Норма доходности по S&P 500 | 8,9% | PV FCFF в прогнозном периоде, $ | 1 823 | |

| 10Y UST | 4,4% | Терминальный темп роста | 2,5% | |

| ERP | 4,5% | Терминальная стоимость, $ | 7 369 | |

| Долг на акцию | 1 315 | Приведенная терм. стоимость, $ | 3 766 | |

| Капитал на акцию | 1 118 | EV, $ | 5 590 | |

| Налог на прибыль | 21,0% | Чистый долг, $ | 1 217 | |

| Стоимость долга | 5,5% | Таргет S&P 500 | 4 373 | |

| Текущий уровень S&P 500 | 5 206 | |||

| Потенциал | -16,0% | |||

| Таргет SPY, $ | 436 |

Анализ чувствительности таргета по S&P 500 к процентным ставкам и ERP:

| 10Y UST | Премия за риск по акциям США (ERP) | ||||||||

| 3,35% | 3,50% | 3,75% | 4,00% | 4,50% | 5,00% | 5,50% | 6,00% | ||

| 3,50% | 6 115 | 5 950 | 5 690 | 5 448 | 5 011 | 4 628 | 4 289 | 3 986 | |

| 3,75% | 5 843 | 5 690 | 5 448 | 5 222 | 4 814 | 4 453 | 4 133 | 3 847 | |

| 4,00% | 5 591 | 5 448 | 5 222 | 5 011 | 4 628 | 4 289 | 3 986 | 3 715 | |

| 4,10% | 5 495 | 5 356 | 5 136 | 4 931 | 4 557 | 4 226 | 3 930 | 3 664 | |

| 4,37% | 5 249 | 5 119 | 4 915 | 4 723 | 4 373 | 4 062 | 3 783 | 3 532 | |

| 4,50% | 5 136 | 5 011 | 4 814 | 4 628 | 4 289 | 3 986 | 3 715 | 3 470 | |

| 4,75% | 4 931 | 4 814 | 4 628 | 4 453 | 4 133 | 3 847 | 3 590 | 3 357 | |

| 5,00% | 4 738 | 4 628 | 4 453 | 4 289 | 3 986 | 3 715 | 3 470 | 3 248 | |

| 5,25% | 4 557 | 4 453 | 4 289 | 4 133 | 3 847 | 3 590 | 3 357 | 3 145 | |

| 5,50% | 4 386 | 4 289 | 4 133 | 3 986 | 3 715 | 3 470 | 3 248 | 3 046 | |

| 5,75% | 4 226 | 4 133 | 3 986 | 3 847 | 3 590 | 3 357 | 3 145 | 2 952 | |

| 6,00% | 4 074 | 3 986 | 3 847 | 3 715 | 3 470 | 3 248 | 3 046 | 2 861 | |

Источник: данные Bloomberg, расчеты и прогнозы ФГ «Финам»

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.04.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии