Доллар может вернуться на траекторию роста

На 04.02 объявленный ЦБ курс USDRUB составляет 99,94. На прошлой неделе во вторник курс Банка России составлял 97,13. За неделю рост официального курса доллара составил 2,9%.

На внебиржевом рынке торги ведутся вблизи 98,8 руб. за доллар. На прошлой неделе USDRUB подрос на 0,8%. На текущей же неделе, несмотря на тестирование отметки 100,4 руб. за доллар, выход и окончательное закрепление выше 100 руб. пока так и не произошло.

Ближайший мартовский контракт на срочной секции Мосбиржи (Si-3.25) торгуется на отметке 100,6.

Существенные колебания доллара США на рынке OTC можно объяснить внешними факторами, а именно первыми достаточно агрессивными шагами новой администрации Белого дома. Напомним, что на выходных Трамп ввел тарифы на товары из Мексики, Канады и Китая. Вчера же вечером наложение тарифов на Мексику и Канаду было приостановлено после проведенных переговоров. С Китаем пока всё осталось по-прежнему. Китай уже в свою очередь принял ответные меры и ввел свои тарифы для товаров из США.

Трамп действует достаточно напористо и в своём привычном бизнесовом стиле – вначале посильнее надавить, после чего постепенно «откатывать» назад, получая тем самым более выгодные условия и зарабатывая себе политические очки. На наш взгляд, подобного рода стратегия может быть выбрана и на возможном треке переговоров США – Россия по урегулированию украинского конфликта. В этой ситуации волатильность в курсе российской валюты, если начнутся первые контакты, может остаться достаточно высокой, т.к. спокойно не будет.

Вместе с тем, понятно, что санкционный подход, которая выбрала предыдущая администрация, вряд ли показал существенную эффективность. Так, в частности Институт энергетики и финансов отмечает, что на четвертой неделе января, несмотря на новые санкционные ограничения, общие отгрузки российской нефти выросли на 9%. При этом лидерами стали те сорта, которые должны были больше всего пострадать от санкций.

Между тем, на прошлой неделе в журнале Энергетическая политика была опубликована статья А. Новака, в которой появились цифры по ситуации с российской энергетикой за прошлый год. В 2024 г. РФ добыла 516 млн. т. нефти (-2,8% по сравнению с 2023 г.), а экспортировала 240 млн. т. (+2,4% по сравнению с 2023 г.). Добыча газа составила 685 млрд. м. куб. (+7,6%), а экспорт увеличился как трубопроводного газа (15,6%), так и СПГ (+4%). Довольно сложно ситуация выглядит с углём, где добыча незначительно увеличилась, однако экспорт продолжает сокращаться и снизился на 7,7% до 196,2 млн. т. Однако, тут главными причинами всё же являлась не санкционная политика, а низкие цены на уголь и логистические проблемы на внутреннем контуре.

ЦЦИ, тем временем, отмечает, что цены на российский сырьевой экспорт в январе продолжили рост. На 24.01 индекс немного снизился, составив 70,26 п., вместе с тем общая тенденция пока положительная, что может поддержать курс рубля.

Через 10 дней состоится первая в текущем году встреча совета директоров Банка России по вопросу ключевой ставки. Статистика по темпам роста цен за январь, а также по потребительскому и корпоративному кредитованию за декабрь прошлого года позволяет предположить, что ставка всё же будет сохранена на текущем уровне.

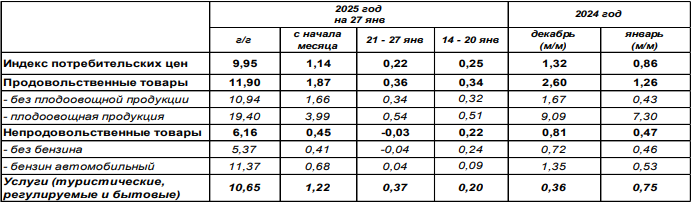

Последние данные по инфляции за неделю с 21 по 27 января демонстрируют замедление темпов роста цен до +0,22% vs 0,25% неделей ранее. Вместе с тем, нужно отметить, что с начала января месяца инфляция составила 1,14%, тогда как за весь январь 2024 г. темпы роста цен не превысили 0,9%.

Сегодня будет опубликован макроэкономический бюллетень О чем говорят тренды, а уже завтра мы увидим обзор Инфляционные ожидания и потребительские настроения. Возможно, что это чуть больше прольёт свет на возможные дальнейшие действия ЦБ.

Согласно же последнему отчёту О развитии банковского сектора, регулятор обращает внимание, что корпоративный кредитный портфель и портфель потребительских кредитов в декабре несколько сократился. С юридическими лицами получилось не очень показательно, т.к. ЦБ отмечает, что сокращение на 0,1 трлн руб. (-0,2%) после роста на 0,7 трлн руб. (0,8%) в ноябре произошло за счет погашения либо урегулирования старых валютных кредитов. В результате валютные кредиты сократились на 0,9 трлн руб. в рублевом эквиваленте (-6,5%). Рублевые кредиты продолжили расти (+0,7 трлн руб.,+1%), но медленнее, чем в ноябре (+1,5%). Это связано с жесткими ДКУ, сезонным повышением госрасходов в конце года и, как следствие, погашением ранее взятых кредитов на исполнение госзаказов. Кроме того, банки в значительной мере использовали накопленный ранее запас капитала для финансирования быстрого роста.

Мы продолжаем считать, что в более продолжительной перспективе вероятность возвращения доллара на траекторию роста по отношению к рублю более высокая, нежели вероятность дальнейшего укрепления российской валюты. Общая экономическая ситуация в этом году может быть сложнее в т.ч. из-за ограничительной монетарной политики, ситуации на рынке труда, а также продолжающих оставаться низкими цен на нефть.

Технически, после пробоя USDRUB уровня 99 руб., как мы и ожидали, пара протестировала свою поддержку на 200-ой средней (отметка 96,5 – 96,6). В настоящее время поскольку случился разворот торговый диапазон для пары на ближайшее время будет находиться в пределах 96,6 – 101. Выход выше 101 будет означать возможность движения к уровням середины января, т.е. к отметке 103.