Долгожданное снижение ключевой ставки ЦБ в 3 квартале 2025 года - позитив для акций

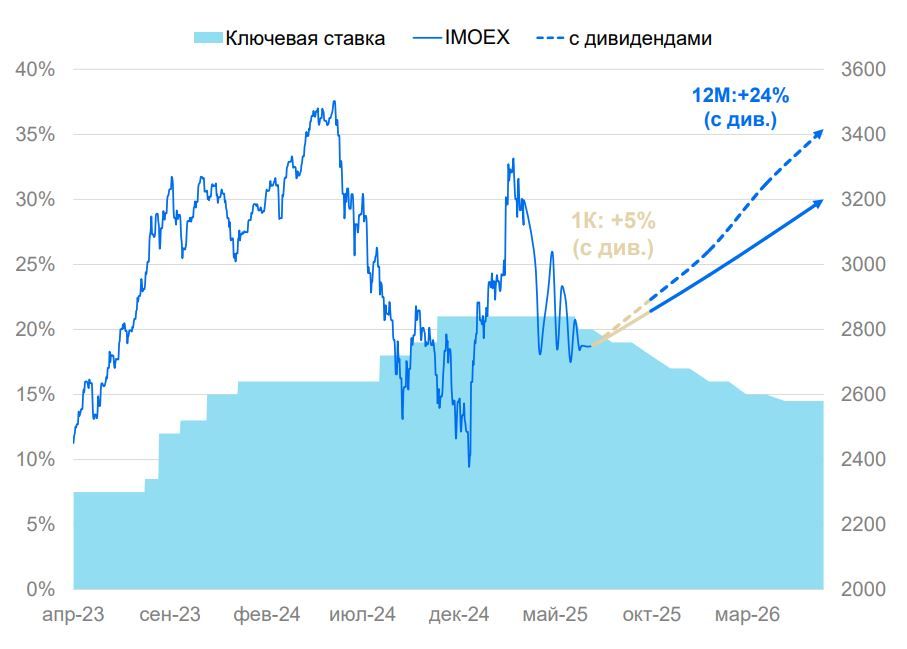

Мы сохраняем «Нейтральный» взгляд на Индекс МосБиржи, цель: 3200 пунктов на 12 месяцев вперед (потенциал роста 16% без дивидендов, 24% — с дивидендами). Снижение ключевой ставки — позитив для акций, но полноценно эффект проявится спустя пару месяцев после первого понижения.

Главное

Взгляд на год — «Нейтральный», цель — 3200 (+16% без дивидендов, +24% с ними), основной драйвер — устойчивый цикл снижения ставок. Компании, ориентированные на внутренний рынок, снижают риск геополитики для портфеля. Мы снизили безрисковую ставку до 14,5%, премию за риск в акциях оставили 7,5%.

Краткосрочный взгляд «Нейтральный» на фоне геополитики и все еще высоких доходностей облигаций: P/E рынка за прошедший квартал снизился с 4,3х до 4,1х, сохраняется дисконт 33% к историческому уровню 6,1х. Справедливый дисконт из-за геополитики и высоких ставок оцениваем в 16%, а P/E — в 5,1x.

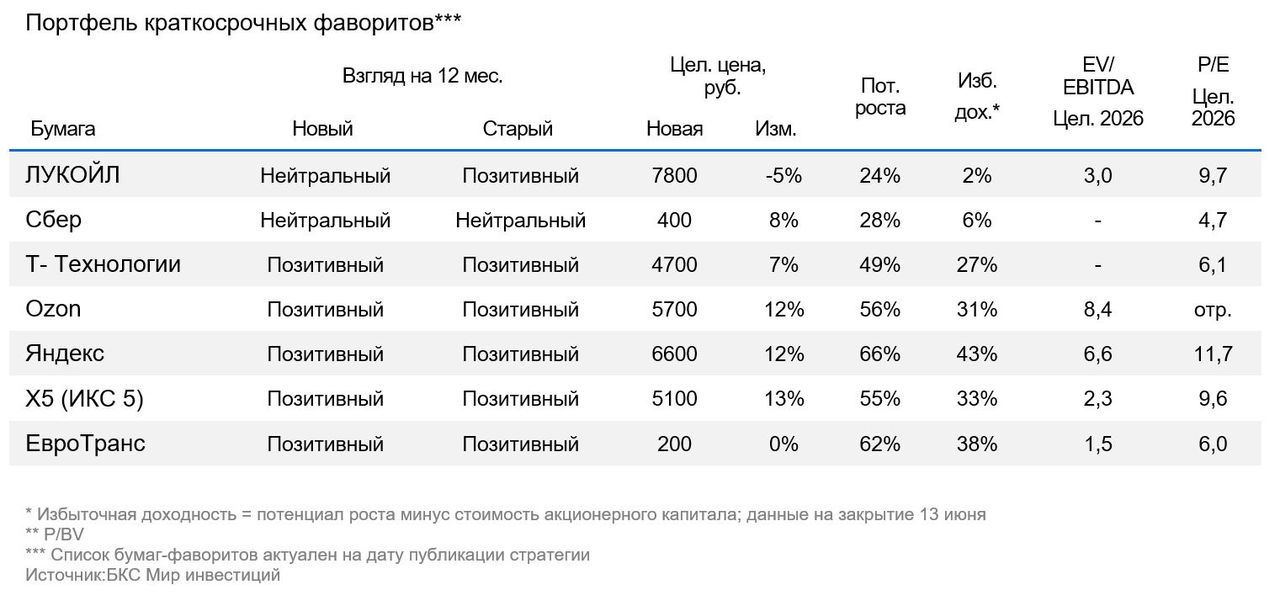

Краткосрочные точки роста — внутренние истории, наши фавориты. Тактически продолжаем предпочитать облигации — премия в акциях остается невысокой. Долгосрочно (от года) акции — наш выбор, ралли на снижении ставок еще впереди.

В деталях

Снижение ставки – переоценка акций

Пересмотр безрисковой ставки на фоне снижения ключевой ставки ЦБ и переоценки кривой доходности на рынке — мощный драйвер для положительной переоценки в акциях. Мы понизили безрисковую ставку с 16,4% до 14,5%, премия за риск в акциях осталась на уровне 7,5%. При прочих равных, пересмотр ставок соответствует на 9% более высоким целевым уровням индекса. Повышение котировок акций при снижении ключевой можно разделить на две части: ожидания снижения и фундаментальная переоценка. Период ожиданий завершен: теперь начинается рост за счет фундаментальной переоценки.

Геополитика и крепкий рубль сдерживают рост

Россия — все еще рекордсмен по размеру реальной ставки (номинальная ставка минус инфляция) среди топ-30 экономик (по ППС) с показателем свыше 10%. Для устойчивого развития экономики высокая реальная ставка — вызов, усугубляющийся крепким рублем и отсутствием явного прогресса в геополитике. Именно крепкий рубль и геополитика помешали более выраженному росту акций во II квартале 2025 г., несмотря на разворот в ставке, и сохранят давление в III квартале. Однако с течением времени эти факторы будут постепенно сходить на нет.

Краткосрочный взгляд

Оставляем краткосрочный взгляд «Нейтральным»: мультипликатор Р/Е Индекса МосБиржи располагается на уровне 4,1х (доходность около 24%). Это сопоставимо с доходностями корпоративных облигаций, где риски существенно ниже. Крепкий рубль, слабый экспорт — все это не на руку экспортерам. Внутри класса акций мы предпочитаем акции компаний, ориентированных на внутренний рынок. Видим возможности отыграть потенциальное ослабление рубля через валютные облигации, которые приносят 8–10% годовых к погашению в валюте.

Долгосрочный взгляд

В долгосрочной перспективе акции по-прежнему торгуются с дисконтом более 30% относительно исторических значений. Тем не менее мы сохраняем долгосрочный взгляд «Нейтральным», таргет по Индексу МосБиржи на 12 месяцев вперед на уровне 3200 п., или +16%, без дивидендов, 3400 п., или +24%, с дивидендами. Наибольший апсайд с «Позитивным» взглядом видим в технологиях и телекомах (48%), ритейле (47%). Наименее привлекательными с «Негативным» взглядом выглядят сектор транспорта (4%), металлургии и добычи (9%). Мы понижаем до «Нейтрального» взгляд на финансы (31%), сохраняем «Нейтральный» на нефтегаз (21%).

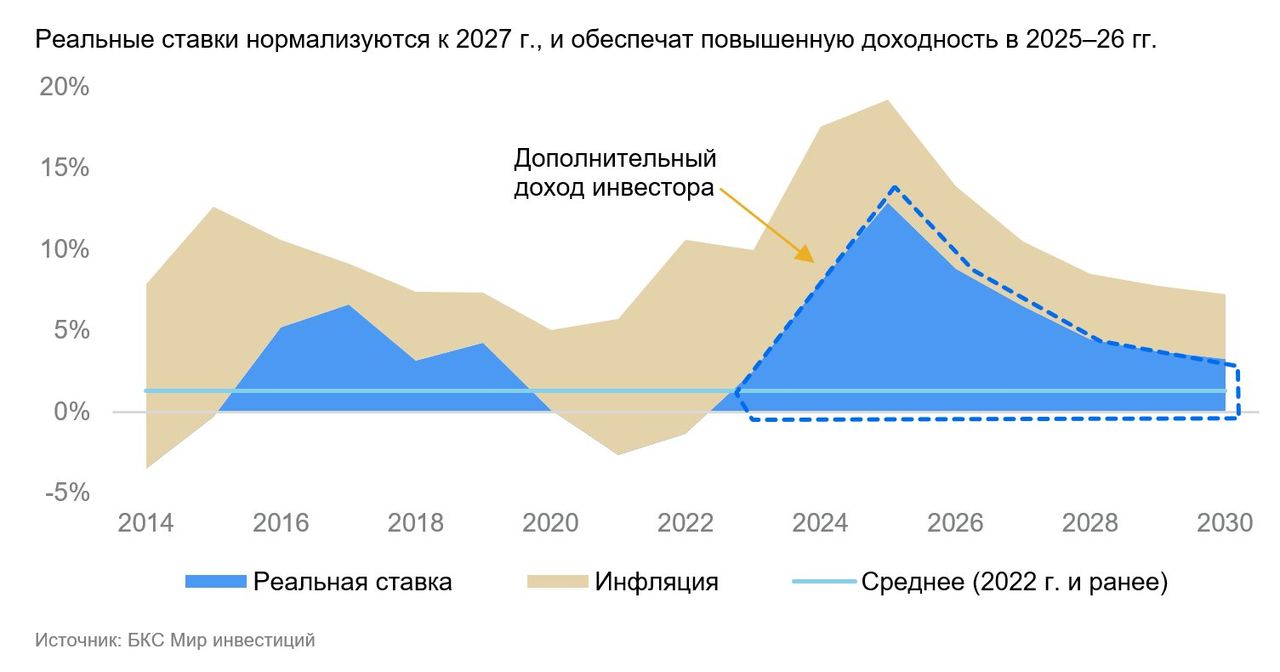

Рекордные реальные ставки — последний вагон

В нашей предыдущей стратегии мы указывали на уникальную возможность для инвесторов в России — зафиксировать высокие ставки надолго. Столь нетипичная ситуация в скором времени сойдет на нет, так как Банк России перешел к циклу смягчения денежно-кредитной политики (ДКП) и снизил ключевую ставку впервые с сентября 2022 г. Как быстро будет снижаться реальная ставка — вопрос времени.

В нашем базовом сценарии, начиная с 2026 г. реальная ставка перестанет быть двузначной. На графике ниже мы отмечаем период повышенной доходности для инвесторов — уникальное время с исторической точки зрения.

Ключевые риски

Геополитические и санкционные риски. Геополитическая напряженность во II квартале 2025 г. остается умеренной. Завершение конфликта на Украине пока не видится скорым, а потому давление на отдельные сектора экономики при дальнейших санкциях будет нарастать. ЕС в настоящее время определяет контуры 18-го пакета санкций, а СМИ приводит разные даты возможного голосования и их принятия: 20 июня, 26–27 июня или до конца июля. Важным будет и вопрос координации этих мер, в частности, пониженного ценового потолка для российской нефти/нефтепродуктов, с США и G7. Нагнетание информационного фона возможно по сути в любой момент, в том числе перед очередным раундом переговоров/обмена мнениями между сторонами конфликта. Как бы то ни было, выход из конфликта откладывается, и администрация Дональда Трампа не смогла помочь его оперативно урегулировать.

Ирано-израильский конфликт. У динамично развивающейся ситуации на Ближнем Востоке есть несколько сценариев продолжения: от быстрого схода на нет, как было уже дважды в 2024 г., до чрезвычайной меры блокировки Персидского залива. Умеренная напряженность на Ближнем Востоке даст временную премию к цене нефти в $5/барр., а более значительный масштаб конфликта может существенно помочь показателям компаний нефтегазового сектора и доходам бюджета РФ.

Второй раунд автоматической конвертации депозитарных расписок на акции российских эмитентов (с 9 июня 2025 г.). Согласно сообщению регулятора, конвертация затронет только те бумаги, которые учитываются только российскими депозитариями на момент проведения процедуры. Напомним, большинство программ депозитарных расписок были остановлены в рамках Федерального закона 114-ФЗ от 16 апреля 2022 г.

Мы полагаем, что основная часть расконвертации депозитарных расписок российских эмитентов и, как следствие, давление на рынок акций, скорее всего прошло в первом раунде, который ЦБ запустил в 2022 г. Сейчас мы оцениваем данный риск как умеренный, он скорее негативен для настроений. У большинства компаний под нашим покрытием либо осталась незначительная (менее 0,5%) доля в расписках в российских депозитариях, либо прошла полная расконвертация еще в первом раунде и программы были закрыты, либо редомицилировались в российскую юрисдикцию.

Мы не исключаем незначительное давление на некоторых эмитентов, зарегистрированных в России, но не прошедших в 2022 г. через первый раунд автоматической конвертации. Однако такие случаи единичны. Поскольку текущий раунд не затрагивает действующие программы расписок, мы не ожидаем влияния регулирования на акции НОВАТЭКа, Татнефти и ФосАгро. Не касается регулирование и компаний с зарубежной регистрацией — Ozon, Fix Price. А также тех, кто уже провел редомициляцию, например Яндекс, ВК, Хэдхантер, X5 (ИКС 5).

Внешнеэкономическая неопределенность. Переговоры между США и их ключевыми торговыми партнерами продолжаются. Риски замедления роста мировой торговли и падения цен на сырье остаются высокими. Предварительные итоги торговых переговоров между США и другими странами указывают на заметное ухудшение условий торговли по сравнению с 2024 г. Сочетание торговой войны, бюджетного стимулирования и рассинхронизации монетарной политики крупнейших центральных банков создает условия для повышения волатильности фондовых и сырьевых рынков.

Риск замедления экономического роста экономики РФ. Инфляционное давление в результате перераспределения дохода экономики через повышение тарифов может привести к более длительному периоду высоких ставок, снижению инвестиций и потенциальных темпов роста ВВП.

Риск обменного курса. Низкие цены на нефть с II квартала 2025 г. создают риски очередного изменения параметров бюджетного правила. С начала года дважды поднимался вопрос о снижении цены отсечения с $60 до $50. Это грозит ослаблением курса рубля и снижением нефтегазовых доходов для бюджета. Ослабление рубля – проинфляционный фактор, который приведет, при прочих равных, к замедлению снижения ставки.