Долгосрочные перспективы у «Роснефти» вырисовываются блестящие

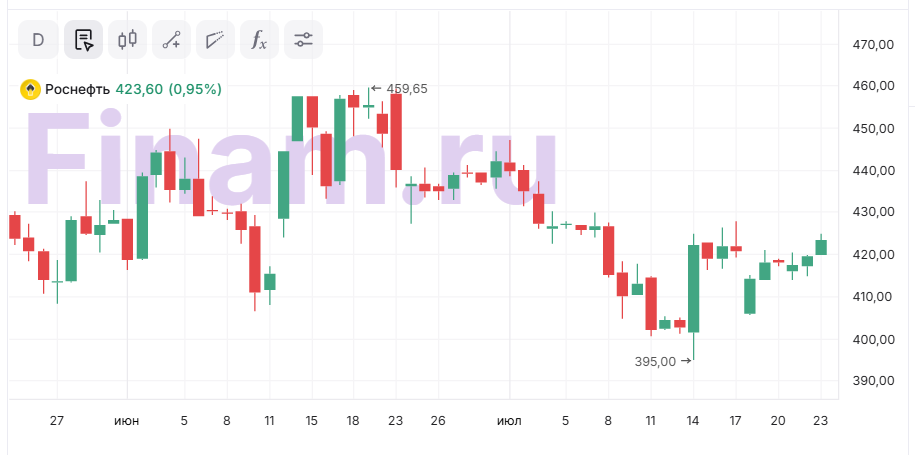

Акции “Роснефти” в 2025 году скорректировались сильнее индекса. Бумаги компании снизились на 30%, в то время как широкий индекс снизился всего на 4%. Основная причина — это завышенные ожидания по снятию санкций, которые пока не реализовались.

Кроме того, инвесторы сейчас предъявляют повышенный спрос на инструменты с фиксированной доходностью, в то время как на рынок акций свободные средства поступают в ограниченном количестве. Сейчас более надежный рынок облигаций предоставляет возможность разместить средства под 18%-22% годовых, в то время как дивидендная доходность “Роснефти” по итогам 2024 года составила всего 9.8%. Дивидендная доходность по итогам 2023 года составила 10.3% годовых. По итогам 1 кв. 2025г. компания отмечала, что санкционный режим, дисконты на рынке, крепкий рубль, индексация тарифов естественных монополий и растущая внутренняя инфляция издержек сильно ограничивает работу компании в текущее время.

Полагаю, что акции “Роснефти” в 2025 году уже сильно снижаться не будут, а долгосрочные перспективы у «национального чемпиона» вырисовываются блестящие, после того как к 2030 будет запущен флагманский проект компании «Восток Ойл», который должен увеличить добычу компании на 40%. Снижение ключевой ставки до 16% к концу 2025 года также должно немного привлечь внимание к акциям компании, которая по-прежнему выплачивает дивиденды 2 раза в год.

Полагаю, что долгосрочные инвесторы с горизонтом 4 года плюс (до 2030 г.), будут владеть акциями уже более мощной нефтяной корпорацией и надеюсь, что компания продолжит распределять дивиденды для миноритарных акционеров.

Комментарии