Долгосрочные идеи на российском рынке

На фоне роста цен на нефть и ослабления рубля мы повышаем целевой уровень индекса МосБиржи на 10% - до 4300 пунктов на ближайшие 12 месяцев. Интересно, что эти два ключевых драйвера рынка обычно движутся разнонаправленно, но в этот раз идут в одном направлении, создавая поддержку показателям российской экспортоориентированной экономики.

Фондовый рынок сейчас недооценен, он должен выиграть от роста экономики, ослабления рубля и высоких цен на нефть. В 4 квартале 2024 года мы ждем снижения цен Brent на 11% - до $85 за баррель, но в отношении Urals мы более оптимистичны, ожидаем снижения на 6% - до $73 за баррель. Относительно российской валюты прогнозируем в 4 квартале 2024 года средний курс 93,9 доллара за рубль, к концу года — 93,2.

Ключевыми драйверами роста выступают прибыль экспортеров, дивиденды и прозрачность. Основной фактор дальнейшего роста — повышение рентабельности экспортоориентированных секторов в условиях ослабления рубля и роста цен на сырьевые товары, прежде всего на нефть. Плюс к этому, мы ожидаем возвращения компаний к выплате дивидендов, особенно в секторе металлургии и добычи. Компании этого сектора много зарабатывают, но пока предпочитают складировать средства на счетах. Мы думаем, что к дивидендам они так или иначе начнут приходить.

В частности, за 2022 год 50% традиционных плательщиков не выплатили дивиденды, большая часть из них — компании в секторе металлургии и горной добычи. Причина, на наш взгляд, заключается в опасениях, что высокие дивидендные выплаты могут привести к дополнительному налогообложению. А учитывая, что последнее уже проявилось в виде временных экспортных пошлин, это может способствовать легитимации будущих дивидендов, которые могут составить 10-15% по дивдоходности для неплательщиков только по текущей прибыли, в случае выплаты дивидендов по прошлой прибыли доходность может увеличиться в два раза и более, что поможет компаниям нормализовать свою долговую нагрузку.

Ставка ЦБ может оказать давление, но улучшение корпоративного управления компенсирует негатив. В отношение рисков мы отмечаем, что в настоящее время ставка ЦБ достигла пика, а пространство для ее снижения краткосрочно ограничено, что повышает привлекательность облигаций в следующем квартале. Но не ждем бегства из акций в ОФЗ, мы считаем рынок акций более привлекательным, так как высокие ставки компенсируются низкими премиями за риск.

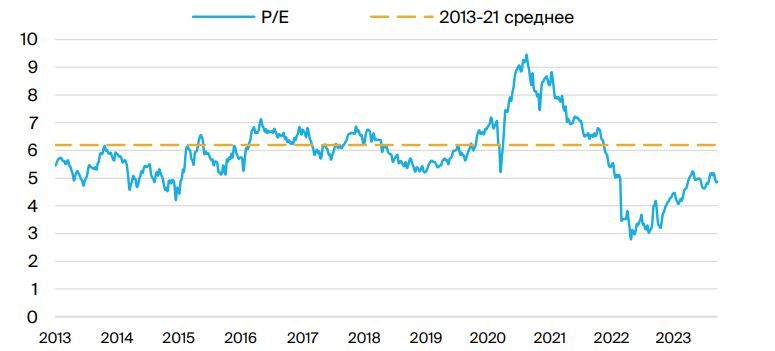

Российский рынок акций торгуется с дисконтом 24% к средним историческим значениям, в то время как мировые рынки догнали исторические уровни. Потенциальная переоценка бумаг в сочетании с ростом корпоративных прибылей в этом году должна способствовать дальнейшему росту индекса МосБиржи.

Российский рынок — P/E на 12 месяцев с дисконтом к историческому среднему

Стоит отметить, что рынок улучшается с точки зрения корпоративного управления: повышается прозрачность, идут редомициляции. Компании переходят к раскрытию информации. Так, два месяца назад 37% компаний в России под нашим покрытием (44% в весовом выражении индекса) не публиковали отчетность. В настоящее время 76% таких компаний вернулись к раскрытию по МСФО.

Но есть и риски, основной источник волатильности - цены на нефть, оказывающие влияние на российскую экономику. Некоторое давление на рынок в краткосрочной перспективе может оказать высокая ключевая ставка ЦБ, поэтому мы повысили нашу безрисковую ставку с 10% до 11,5%. Мы позитивно смотрим на перспективы индекса МосБиржи, но продолжаем придерживаться подхода выборочных покупок отдельных бумаг, что позволяет стабильно опережать рынок на 10-20% в год. Среди секторов нам по-прежнему нравятся экспортеры, которые выигрывают от ослабления рубля и улучшения динамики цен на сырьевые товары при отсутствии негативного влияния от повышения ставок и жесткой политики ЦБ. Нашими фаворитами являются экспортеры в нефтегазе («Татнефть», «ЛУКОЙЛ» и «НОВАТЭК»), металлургии («Норникель», «Северсталь» и «Мечел»), в компаниях с фокусом на внутренний рынок нам нравится «Сбер».

Долгосрочные идеи БКС Мир инвестиций — наши фавориты

Норникель. Мы ждем разворота в динамике свободного денежного потока и рассчитываем на его увеличение со 2П23, что в итоге приведет к выплате промежуточных дивидендов по итогам 9М23 и всего 2023 г. Компания извлекает выгоду из ослабления рубля, а переход мировой экономики к углеродной нейтральности в долгосрочной перспективе будет мощным фактором поддержки для продуктового портфеля компании.

Северсталь. Чистая денежная позиция компании на конец 1П23 составляет 14% от рыночной капитализации и предполагает потенциальные дивиденды в краткосрочной перспективе. Северсталь смогла переориентироваться с экспорта на устойчивый внутренний рынок, чему способствовало потребление стали в строительстве, в том числе в инфраструктурных проектах, финансируемых государством.

Мечел. Мы подтверждаем высокий трехзначный потенциал роста, поскольку текущая оценка компании остается в 3-5 раз ниже по сравнению с прочими российскими сталелитейщиками, хотя долговая нагрузка компании уже не такая высокая, как раньше. Мечел — один из наиболее явных бенефициаров слабого рубля, что в сочетании с восстановлением объемов экспорта угля должно помочь Мечелу быстрее погасить долг в ближайшие кварталы. В результате мы сможем с уверенностью заложить в оценку разумный кредитный профиль компании.

Татнефть. Татнефть остается нашим фаворитом. Это самая маленькая из «большой пятерки» российских интегрированных нефтяных компаний. У Татнефти относительно низкий политический профиль, растущая сложность нефтепереработки и значительные возможности долгосрочного роста добычи. Кроме того, компания выигрывает от недавнего роста цен на нефть и падения курса рубля. Наш целевая цена на уровне RUB 880 за акцию предполагает повышение P/E с текущих 4.3x (2023e) до 6.3x, что близко к долгосрочному среднему значению 6.5x, а ожидаемая нами дивидендная доходность на уровне 10% за 2023 г. остается достаточно привлекательной

Лукойл. Вторая по величине интегрированная нефтяная российская компания выглядит привлекательно. Мы считаем, что акции Лукойла недооценены: они торгуются с мультипликатором P/E 3.4x, что на 39% ниже среднего значения за 10 лет. Мы прогнозируем, что в 2023 г. дивдоходность составит около 17%, даже если компания сохранит часть средств для проведения обратного выкупа в объеме до 25% акций в АДР с дисконтом не менее 50%. Выкуп может состояться, но гарантии нет. По нашим оценкам, он станет значительным катализатором роста акций и обеспечит повышение стоимости на 15-34%.

Новатэк. Компания сохранила свои амбициозные планы по развитию производства СПГ, несмотря на кризис и связанные с ним санкции. По всей видимости, проект «Арктик СПГ-2» реализуется без задержек после того, как было найдено замещающее оборудование для производства электроэнергии. Новатэк разработал третью версию собственной полностью российской технологии сжижения СПГ «Арктиктический Микс», которая заменит импортную технологию на крупных СПГ-проектах. Быстро развивается новый проект «Мурманский СПГ». Начало строительства первой очереди запланировано на август 2024 г. Наконец, есть важный катализатор на горизонте трех месяцев: на полуострове Гыдан идет строительство первой очереди «Арктик СПГ-2», которая готовится к запуску в декабре, а в январе начнутся отгрузки коммерческих грузов.

Сбер. Сбер — ключевой финансовый институт в России с крупнейшей клиентской базой в 107.3 млн активных розничных и 3.1 млн активных корпоративных клиентов (на июль 2023 г.). Мы считаем, что сочетание сильных финансовых показателей, привлекательной оценки и дивидендов формируют основу инвестиционного кейса, при этом в фокусе сейчас новая стратегия (4К23).

Комментарии