Долгосрочная история роста в акциях "Газпром нефти"сохраняется

Газпром нефть. Мы снижаем целевую цену по акциям нефтедобывающей компании Газпром нефть (SIBN) на 2% до RUB 470/акц. и рекомендацию – до «ПРОДАВАТЬ». Маржа нефтепереработки находится на высоком уровне, и в среднесрочной перспективе все еще возможен значительный рост производства, но эти плюсы уже в полной мере заложены в цене.

Динамика котировок Газпром нефти против индекса МосБиржи

Взгляд на компанию. Осторожный краткосрочный взгляд на российский нефтяной бизнес, долгосрочный оптимизм. Мы считаем, что на начальном этапе влияние эмбарго ЕС на поставки нефти/нефтепродуктов и ценового потолка будет негативным, но к 4К23 объемы добычи и котировки Urals, по нашим прогнозам, восстановятся до уровня 4К22. в долгосрочной перспективе добыча, экспорт и дисконт Urals должны вернуться к докризисному уровню по мере развития новых торговых маршрутов и серых схем.

Драйверы роста

- Высокая маржа переработки предполагает, что дивидендные перспективы на 2023 г. как минимум НЕ слабые. Для российских нефтяных компаний высокие цены на нефтепродукты в Европе, которые подняли экспортные нетбэки и внутреннюю маржу за счет увеличения демпферных выплат от государства, стали источником позитива. Мы повысили наши оценки прибыли для Газпром нефти, нефтяной компании с самой большой долей переработки по отношению к объему добычи, поскольку этот тренд несет для нее непропорционально большую выгоду.

- Долгосрочная история роста сохраняется. Проект «Зима» расширился с 50 тыс. барр. в сутки в 2021 г. до 110 тыс. в 2022 г. и, вероятно, до 160 тыс. в 2023 г. благодаря запуску новой инфраструктуры. Помимо других проектов роста, компания разрабатывает нефтяные оторочки сверхгигантских газовых месторождений Газпрома, своей материнской компании. Основные среднесрочные препятствия для достижения этого роста находятся в сфере логистики (т.е. нефтяное эмбарго ЕС), а не самих месторождений.

Динамика добычи Газпром нефти

Ключевые риски

- Эмбарго на нефтепродукты с 5 февраля может свести на нет тему нефтепереработки. Хотя наш взгляд на перспективу прибыли Газпром нефти в текущих условиях улучшился, маржа переработки может оказаться под угрозой из-за грядущего эмбарго на нефтепродукты со стороны ЕС, которое вступает в силу 5 февраля.

- Усиление санкционных рисков. Статус «дочки» российского государственного газового монополиста означает, что для нее усилия по обеспечению соблюдения эмбарго ЕС на поставки нефти и нефтепродуктов, а также потолка цен (ЕС и США) могут оказаться непропорционально серьезными.

Основные изменения

Повышение рентабельности в 2023е благодаря изменению оценки нефтепереработки. Мы считаем, что 1П23 будет сложным для всех российских нефтяных компаний в связи с эмбарго на поставки нефти и нефтепродуктов. Однако мы существенно повышаем наши краткосрочные оценки EBITDA и чистой прибыли Газпром нефти на фоне пересмотра влияния более высокой маржи нефтепереработки на компанию. Так, мы повысили нашу оценку EBITDA на 2023 г. на 17%, а чистой прибыли – на 15%. Отметим, что наши оценки нормализованной прибыли на 2025 г. практически не изменились.

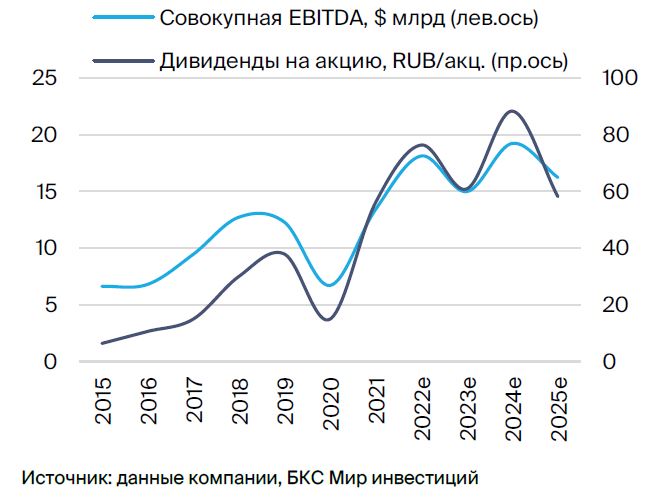

Динамика EBITDA и дивидендов Газпром нефти

Оценка и рекомендация

Понижаем рекомендацию до «ПРОДАВАТЬ» после недавнего роста котировок. Мы снижаем целевую цену Газпром нефти на 2% до RUB 470/акц. и отмечаем, что крепкий рубль отчасти нивелирует влияние на оценку краткосрочного роста маржи переработки. При избыточной доходности -20% мы понижаем рекомендацию по акциям компании до «ПРОДАВАТЬ» с «ПОКУПАТЬ», что по большей части вызвано недавним ростом котировок, а не снижением целевой цены. Отметим, что 30 декабря закрывается реестр под дивиденды за 2022 г. (RUB 69.8/акц.).

Газпром нефть: ключевые изменения прогнозов