Долгосрочная история роста для "Газпром нефти" еще актуальна

Мы повышаем целевую цену по акциям нефтедобывающей компании Газпром нефть на 5% до RUB 670 за акцию и рекомендацию до «ПОКУПАТЬ». Промежуточные дивиденды свидетельствуют о прибыли выше средней, и мы полагаем, что материнская компания Газпром может потребовать более высоких выплат, что повышает нашу целевую цену.

Взгляд на компанию. На прогноз одновременно влияют слабость рубля и налоговые риски. Из позитивных факторов отметим ослабление курса рубля (>RUB 80/$) и рост цен на нефтепродукты на внутреннем рынке, из негативных — снижение демпферных выплат и перенос налоговых льгот для выработанных месторождений на три года. В целом прогноз для российских вертикально интегрированных нефтяных компаний нейтрален: хотя совокупная рентабельность и снизилась в сравнении с повышенными уровнями 2022 г., но показатель в целом должен совпасть с долгосрочными средними уровнями.

Динамика котировок Газпром нефти против индекса МосБиржи

* приведено к цене акций, данные на 30 июня Источник: БКС Мир инвестиций

Драйверы роста. Долгосрочная история роста еще актуальна. У Газпром нефти значительный потенциал роста за счет ряда проектов (проект «Зима», нефтяные оторочки сверхгигантских газовых месторождений Газпрома и др.), хотя существуют внешние барьеры для их реализации, которые могут не исчезнуть за 1–2 года (нефтяные эмбарго, ограничения ОПЕК+).

Перспективы роста дивидендов в 2024 г. Мы полагаем, что, столкнувшись со снижением экспортной выручки в Европе, Газпром может потребовать от Газпром нефти выплаты дивидендов в размере, превышающем предусмотренный дивидендной политикой уровень 50% чистой прибыли. Мы делаем долгосрочную оценку по дивидендам в размере 75%.

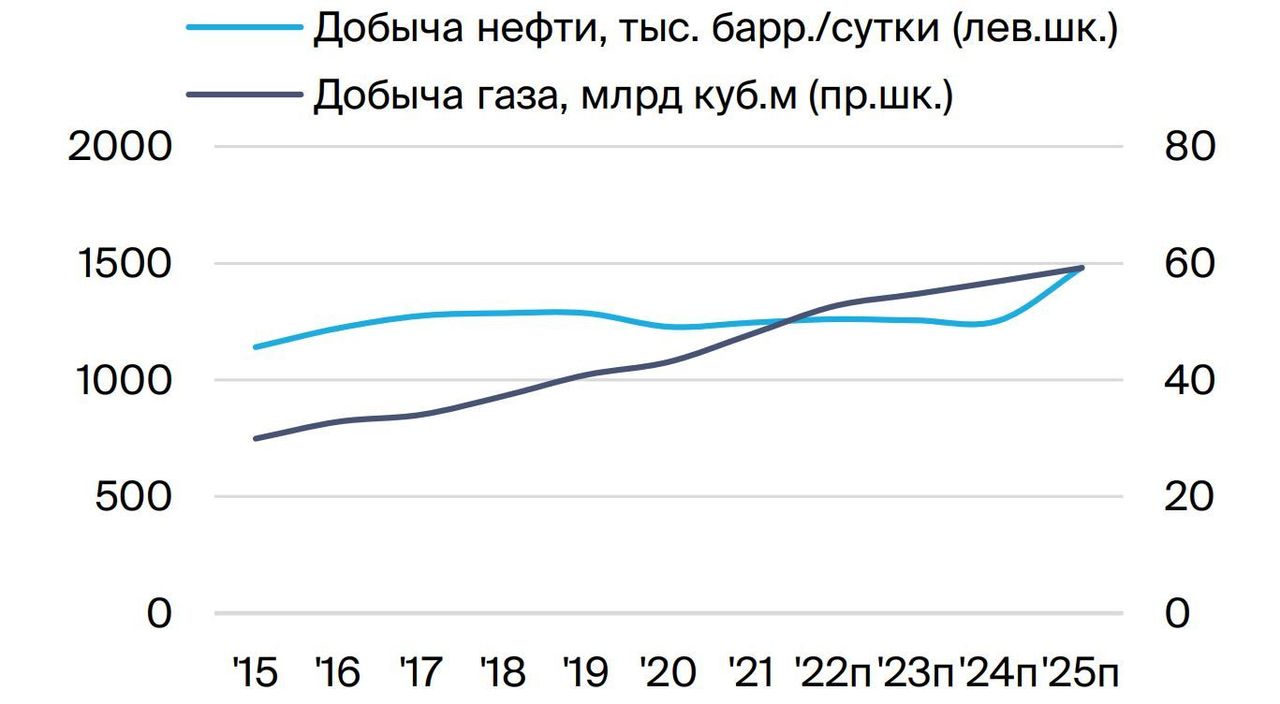

Динамика добычи Газпром нефти

Источники: данные компании, БКС Мир инвестиций

Ключевые риски. Неустойчивый рост прибыли, отсутствие отчетности. Газпром нефть не публиковала результаты по МСФО и операционные показатели с начала украинского кризиса. Мы полагаем, что рекордно высокая прибыль в 2022 г. связана с аномально высокой рентабельностью на внутреннем рынке нефтепереработки, которая существенно снизилась в 2023 г., но по-прежнему соответствует «норме».

Налоговые риски, возможно, еще не исчерпаны. При добавлении $2/барр. налога на сверхприбыль в 2024–26 гг. мы снижаем прогноз EBITDA на 2024 г. на 1% и целевую цену на RUB 10/акц. Дополнительные меры для восполнения бюджета могут привести к дальнейшему снижению рентабельности в российском нефтяном секторе.

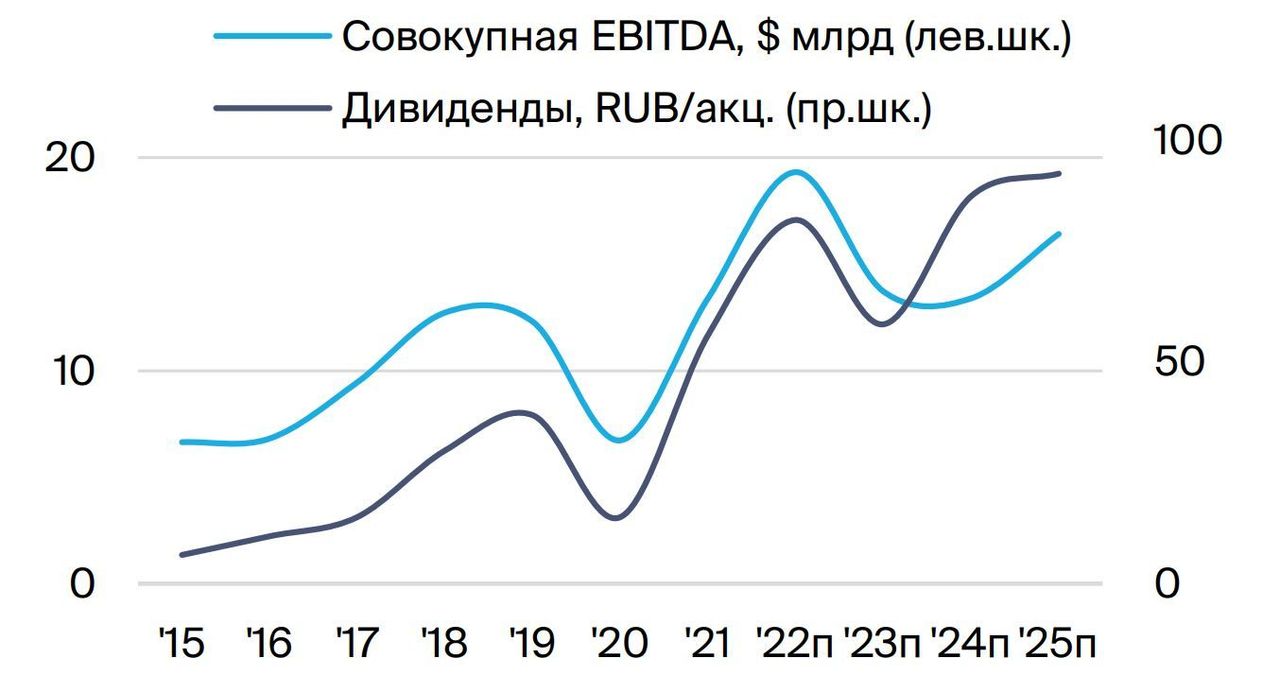

Основные изменения. Повышение дивидендов, улучшение прогнозов на 2023 г. Повышение наших прогнозов на 2023 г. по EBITDA (+16%), чистой прибыли (+14%) и дивидендам на акцию (+34%) обусловлено ослаблением рубля и ростом внутренних цен на нефтепродукты. Снижение в 2024 г. отражает повышение налогов. Наши прогнозы на 2023 г. пессимистичнее консенсуса, но неоднозначны в отношении 2024 г. Отметим, что наш прогноз дивидендов на акцию на 2023 г. составляет RUB 58/акц., дивдоходность 11%.

Динамика EBITDA и дивидендов Газпром нефти

Источники: данные компании, БКС Мир инвестиций

Оценка и рекомендация. Улучшение краткосрочного прогноза дивидендов, слабая динамика акций обусловили повышение рекомендации. С учетом роста дивидендов в краткосрочном периоде мы повысили целевую цену по акциям нефтедобывающей компании Газпром нефть на 5% до RUB 670/акц. и теперь при избыточной доходности 5% повышаем рекомендацию до «ПОКУПАТЬ».

Газпром нефть — ключевые изменения прогнозов

Источник: БКС Мир инвестиций

Газпром нефть — прогнозы БКС против консенсуса

Источники: СПбМТСБ, БКС Мир инвестиций