Доходности длинных ОФЗ могут снизиться до 13–13,5% на конец 2025 года

- Сохраняем позитивный взгляд на долговой рынок

- На рынке позитив по трем направлениям: геополитика, инфляция и размещение флоатеров ОФЗ на 1,6 трлн руб.

- Сдерживающими факторами пока выступают данные по инфляционным ожиданиям и кредитованию.

- В портфеле меняем Полипласт на новый выпуск Эталона

Оцениваем текущий баланс макростатистики в пользу снижения ставки

Инфляция в ноябре сильно замедлилась, благодаря снижению цен на бензин и низкой инфляции по устойчивым компонентам, но кредитование значительно выросло в октябре (+2,3% месяц к месяцу — в 2 раза выше нормы) по пока не известной причине (ждем ЦБ), а инфляционные ожидания населения повысились на фоне увеличения НДС, утильсбора и прочее.

Минфин нерыночно (среди крупнейших банков) разместил флоатеры (облигации с переменным купоном) ОФЗ на 1,6 трлн руб. за одну неделю, почти закрыв тем самым почти план на 2025 г. и нивелировав навес предложения в госбумагах с фиксированным купоном.

Мы считаем, что ЦБ снизит ставку на 0,5% в декабре, поскольку увеличение инфляционных ожиданий было ожидаемо, а повышение кредитования в существенной степени нивелируется низким темпом роста устойчивых компонентов инфляции в ноябре. Данные по кредитованию в ноябре (ожидаются до 10 декабря), финальной инфляции за ноябрь и декабрьские показатели инфляционных ожиданий должны быть решающими при решении по ставке, конечно, наряду с геополитикой.

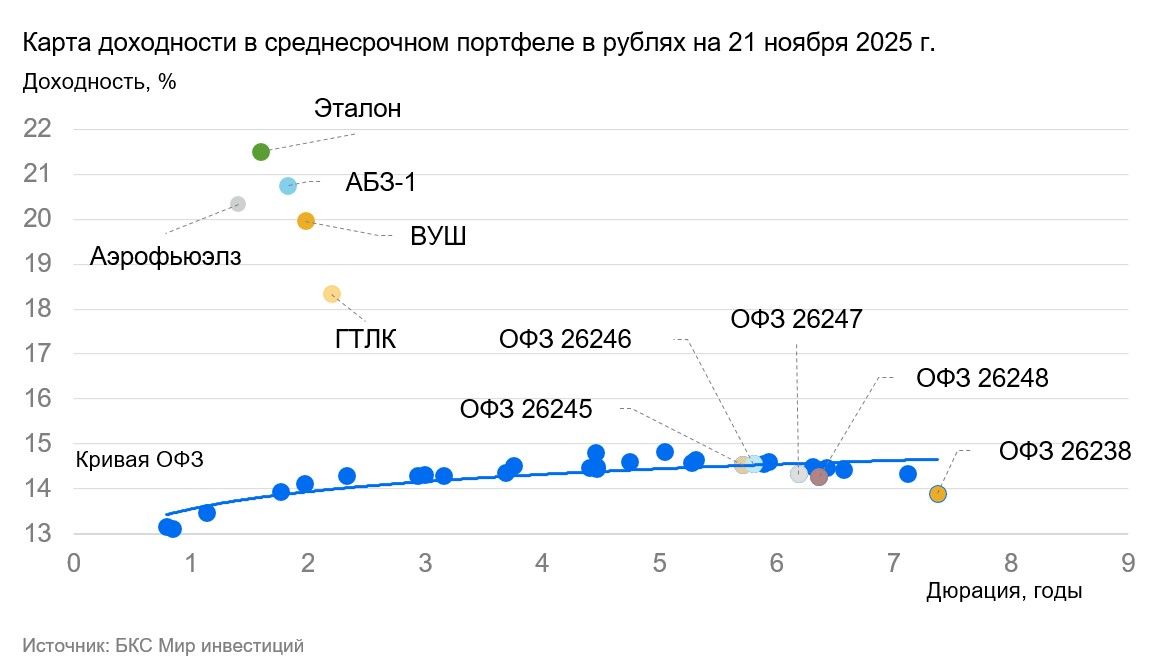

Ожидаем, что доходности длинных ОФЗ, без учета геополитики, могут снизиться до 13–13,5% на конец 2025 г.

У нас по-прежнему умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2027 г. ожидаем постепенное снижение доходностей длинных (свыше 10 лет) ОФЗ с примерно 14% до 9–11%.

Меняем Полипласт на Эталон, увеличивая доходность и срок

Меняем выпуск Полипласт АО П02-БО-05 с YTM 19,5% и дюрацией (в некоторой степени аналог срока) 1,2 года на Эталон 002Р-04 с YTM 21,5% и дюрацией 1,6 года из-за ожидания более быстрого снижения доходности к собственной кривой (до 18,5–19%) и отыгрывая тем самым цикл снижения ставки, когда цена более длинных облигаций растет быстрее, чем у более коротких.

Эталон — девелопер жилья бизнес- и комфорт-класса с существенной долей бизнеса в Москве и Санкт-Перербурге

Основа кредитоспособности — поддержка от акционера (с долей 50%) АФК Система (рейтинг AA- основные активы: около 50% в МТС, порядка 30% в Озон). Долговая нагрузка средняя: Чистый долг/EBITDA за I полугодие 2025 г. (приведен к годовым) составляет 2,9x. В идеальных условиях компания может погасить долг за 2,9 года. Показатель Чистый корпоративный долг/EBITDA (не включает эскроу-счета и эскроу-долг) за 12 месяцев с окончанием в I полугодии 2025 г. составляет 2x, что также соответствует средней долговой нагрузке.

Эталон 002Р-04 с YTM 21,5% на 2 года и дюрацией около 1,6 лет дает доходность на 3% выше собственного выпуска с дюрацией 1,2 года и на 3–4% больше аналогов-конкурентов ЛСР, Сэтл и Джи-Групп. Ожидаем снижения доходности на 2–3% относительно конкурентов, до 18,5–19% при текущих уровнях. Потенциальный доход за год (купон + переоценка тела) с учетом прогноза по снижению ключевой ставки и доходностей ОФЗ составляет 24% — привлекательно. Подробнее, в нашей идее «Облигации Эталона с индикативной доходностью 22,5%».

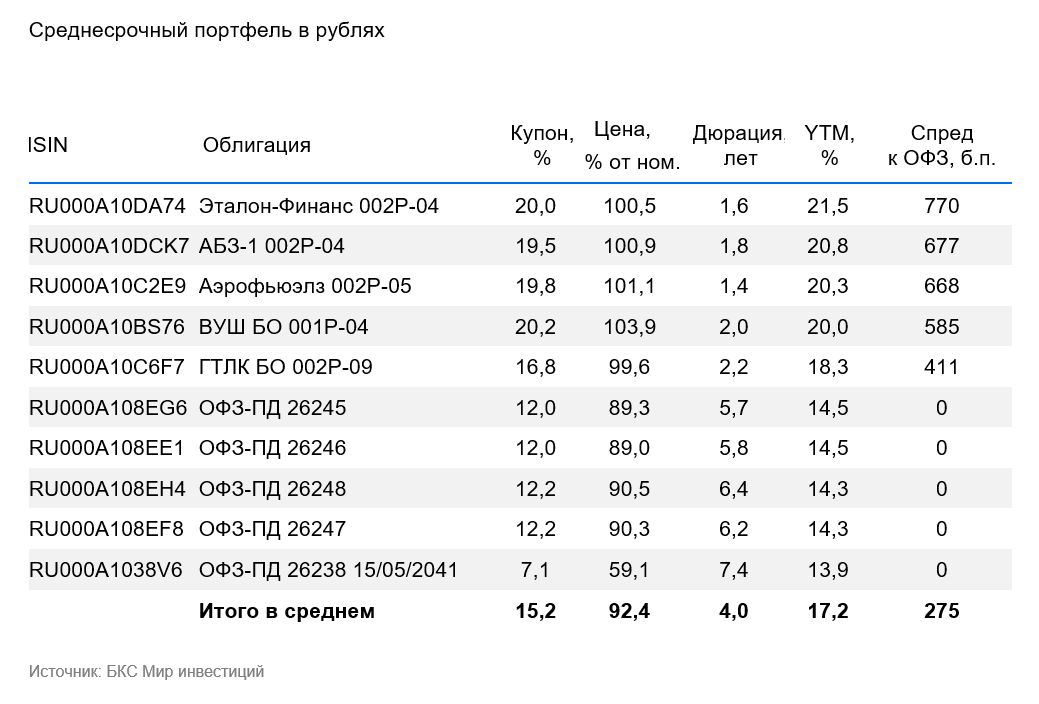

Актуальный состав портфеля

sГТЛК 2P-9 (RU000A10C6F7). Лизинговая 100%-ная госкомпания ГТЛК поддерживает и осуществляет госполитику в транспортной отрасли РФ, ожидается ее передача ВЭБу. Ключевой фактор кредитоспособности — очень высокий уровень 100% акционера-государства, при адекватном качестве активов и хорошего запаса капитала на всякий случай.

Высокие доли 16% и 13% в лизинговом портфеле у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика (Аэрофлот), в кредитоспособности которых у нас мало сомнений. Высокая достаточность капитала (низкая долговая нагрузка): даже с учетом потенциального недорезервирования лучше, чем у Сбера.

Выпуски ГТЛК предлагают доходность на 1,5–2% выше собственных облигаций на сопоставимый срок, а также на 1–2% хуже аналогичных по рейтингу, например Позитива с YTM 16,5%, АвтоФинанс Банка с YTM 16,–-17,3%. Мы считаем, что справедливая доходность должна быть на 1,5% относительно аналогов. Потенциальный доход может составить около 23% за год.

ЭталонФин4 (RU000A10DA74). Девелопер жилья бизнес- и комфорт-класса с существенной долей бизнеса в Москве и Санкт-Перербурге. Основа кредитоспособности — поддержка от акционера (с долей 50%) АФК Система (рейтинг AA- основные активы: около 50% в МТС, порядка 30% в Озон).

Долговая нагрузка средняя: Чистый долг/EBITDA за I полугодие 2025 г. (приведен к годовым) составляет 2,9x. Показатель Чистый корпоративный долг/EBITDA (не включает эскроу-счета и эскроу-долг) за 12 месяцев с окончанием в I полугодии 2025 г. составляет 2x, что также соответствует средней долговой нагрузке. Ожидается допэмиссия, которая увеличит масштаб бизнеса.

Эталон 002Р-04 с YTM 21,5% на 2 года и дюрацией около 1,6 лет дает доходность на 3% выше собственного выпуска с дюрацией 1,2 года и на 3–4% аналогов-конкурентов ЛСР, Сэтл и Джи-Групп. Ожидаем снижения доходности на 2–3% относительно конкурентов, до 18,5–19% при текущих уровнях.

- ОФЗ 26248 (SU26248RMFS3)

- ОФЗ 26238 (SU26238RMFS4)

- ОФЗ 26246 (SU26246RMFS7)

- ОФЗ 26245 (SU26245RMFS9)

- ОФЗ 26247 (SU26247RMFS5)

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1,5–2% за полгода и 2,5–3% — за год, на фоне ожидания снижения ключевой ставки до 12% на конец 2026 г. и однозначных значений в 2027 г.

Аэрфью2Р05 (RU000A10C2E9). Аэрофьюэлз — аэропортовая топливно-заправочная компания с небольшой долей рынка 7% в России, но средней стабильностью бизнеса (в 2020 была положительная EBITDA и операционная прибыль (EBIT) в отличие от Аэрофлота), а также низкой долговой нагрузкой по коэффициенту Чистый долг/EBITDA — составляет 1,5х. Компания на 100% принадлежит семье бывшего топ-менеджера отдела горюче-смазочных материалов Аэрофлота.

У Аэрофьюэлз 002Р-05 доходность на 1% выше, чем у 2-летних облигаций эмитентов с сопоставимым риском, например ЛСР и Эталон. Ожидаем, доход за полгода и год 16 и 25% с учетом переоценки тела облигации, купонов и реинвестирования этих купонов.

iВУШ 1P4 (RU000A10BS76). ВУШ — это платформа микромобильности по краткосрочной аренде электросамокатов и электровелосипедов, преимущественно в РФ с долей рынка 50%, высокой прибыльностью (43% EBITDA маржа), низким уровнем долга в 2024 г. и средним в I полугодии 2025 г. Показатель Чистый Долг/EBITDA в 2024 г. — 1,6x, на конец I полугодия — 3х.

Временно, из-за погодных и регуляторных условий (плохой сигнал GPS) количество поездок снизилось в I полугодии 2025 г. на 10%, но всего лишь на 3% во II квартале 2025 г. Ожидаем существенное восстановление финансовых показателей в III квартале 2025 г. (отчетность — 25 ноября) на фоне оптимизации издержек и частичного восстановления операционных показателей.

Выпуск торгуется на 4% выше по доходности, чем несколько более кредитоспособной аналог Селектел. Мы считаем более справедливой доходность на уровне 19%. Ожидаем доход по облигации ВУШ 001Р-04 за полгода и год около 13% и 23% (доход: купон + переоценка + реинвестирование купона).