Дочки "Россетей" - неоднозначная идея

Электросетевой сектор в последние месяцы серьезно потрепал нервы инвесторам. Сначала появились идеи Минэнерго ограничить дивиденды ради масштабной модернизации инфраструктуры, затем заговорили о росте CAPEX и необходимости удерживать денежный поток внутри бизнеса. В итоге сектор постепенно разделился на компании, которые продолжают платить акционерам, и компании, где дивиденды уже не выглядят гарантией.

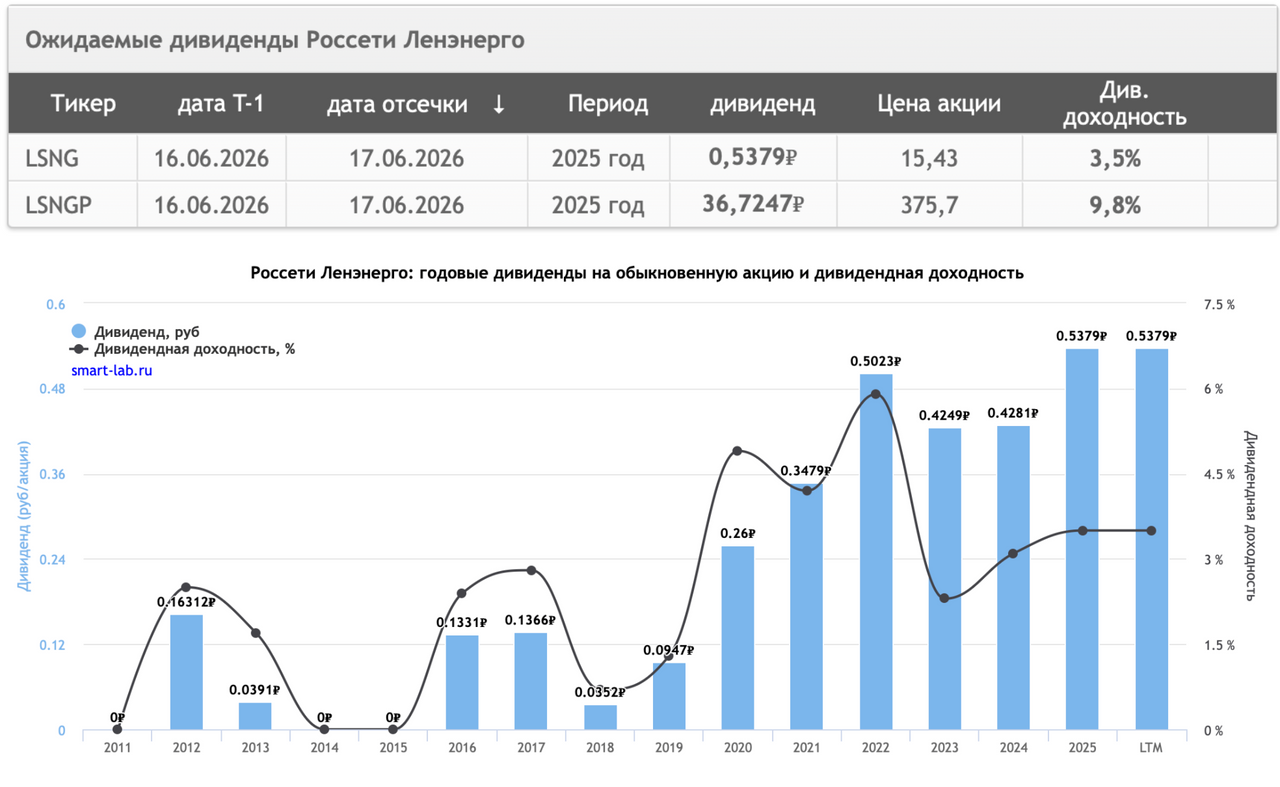

Начнем с Ленэнерго. По итогам 2025 года выручка компании выросла до 142,9 млрд рублей, а чистая прибыль приблизилась к 35 млрд. Основными драйверами остаются индексация тарифов, рост полезного отпуска электроэнергии и высокий уровень экономической активности в регионе присутствия. СД рекомендовал выплатить 36,7 рубля на привилегированную акцию, что по текущим котировкам, за счет их роста, дает нам около 9,8% доходности.

Привилегированные акции Ленэнерго по-прежнему остаются одной из самых понятных дивидендных историй на рынке. По уставу на них направляется 10% чистой прибыли по РСБУ. Пока прибыль растет, растут и дивиденды. Простора для маневров у менеджмента здесь практически нет.

Но если посмотреть на другие дочки Россетей, ситуация выглядит уже не так радужно. Например, Россети Центр заработали за 2025 год 11,6 млрд рублей чистой прибыли. Однако на дивиденды рекомендовали всего 0,0385 рубля на акцию. Выплата составит лишь около 16% прибыли по РСБУ, или 5,6% доходности. Остальные средства компания решила оставить на формирование резервов.

Резервы эти выглядят обоснованно, ведь компания обслуживает приграничные регионы, энергосистема которых подвергается постоянным атакам, но инвесторам от этого не легче. Для рынка это стало неприятным сигналом и подобные решения вполне могут стать новой нормой для части электросетевых компаний.

Гораздо интереснее сейчас выглядят Россети Центр и Приволжье. Чистая прибыль по МСФО выросла на 43% до 23,6 млрд рублей. СД рекомендовал выплатить 0,0725 рубля на акцию, что дает около 12% дивидендной доходности по текущим ценам. В итоге инвесторам уже недостаточно смотреть только на прибыль. Куда важнее понимать, сколько денег компания реально готова направить акционерам после всех расходов на модернизацию и инвестпрограмму.

Ленэнерго и Россети Центр и Приволжье пока сохраняют статус наиболее надежных дивидендных историй в секторе. А вот Россети Центр показали, что высокая прибыль больше не гарантирует высоких выплат. В остальных дочках лучше вообще не копаться - рисков и так хватает.

Не является инвестиционной рекомендацией

Комментарии