До сентября проблем на рынке нефти не будет

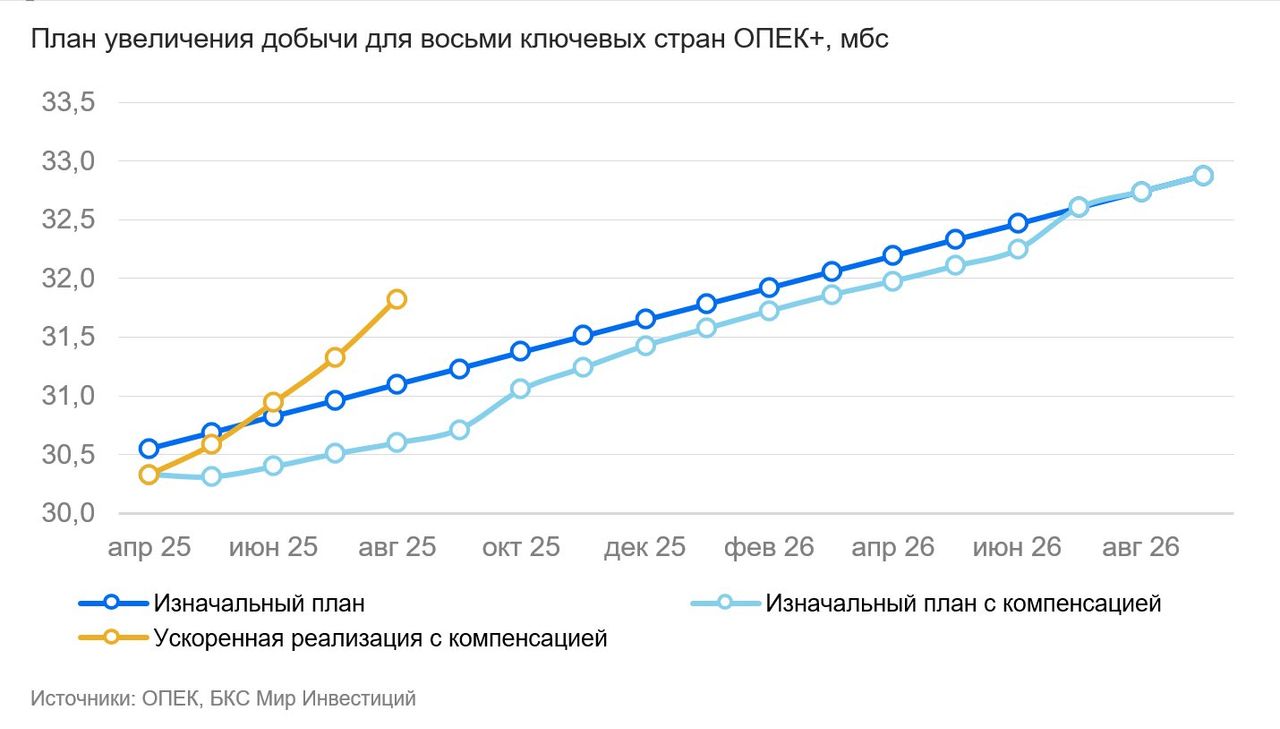

Восемь ключевых стран ОПЕК+ в субботу, 5 июля, договорились увеличить официальные квоты добычи в августе на 548 тыс. барр. в сутки (тбс). В отличие от мая-июля, когда ежемесячная квота росла в трехкратном размере от изначального плана, на август ОПЕК+ подняла добычу уже в четырехкратном размере. Но, как и прежде, в пресс-релизе альянс отмечает, что в зависимости от ситуации на рынке может остановить дальнейшие плановые увеличения или даже ужесточить квоты. Решение по квотам на сентябрь страны ОПЕК+ намерены принять 3 августа.

Оценка. Четвертый месяц ускоренного роста, ОПЕК+ прошла 78% намеченного пути. Восемь ключевых стран ОПЕК+ c апреля перешли к плановому повышению добычи. К сентябрю 2026 г. ежемесячно добыча должна была расти на 0,14 млн барр. в сутки (мбс) до 2,5 мбс. Однако в мае-июле квота выросла на 0,41 мбс, а в августе — на 0,55 мбс. Таким образом, квота на август (32,3 мбс) уже сейчас соответствует изначальному плану на май 2026 г. Чтобы выйти на цель сентября 2026 г. организации осталось поднять квоту всего на 0,55 мбс, что можно выполнить и за месяц. Поскольку ряд стран раньше допускали перепроизводство, то по плану компенсации фактическая добыча в августе будет на 0,5 мбс ниже официальной квоты, но с октября 2025 г. размер компенсации за перепроизводство должен постепенно сходить на нет.

Влияние. Умеренно негативно для цен, до октября очевидных проблем возможно и нет. ОПЕК+ уже три раза ускоряла месячный рост добычи, и мы полагаем, что рынок уже заложил высокую вероятность повторения такого увеличения. Но решение на август превышает прирост предыдущих трех месяцев и ожидания рынка, который закладывал +0,41 мбс. Поэтому мы ждем негативной реакции в ценах, но в пределах нескольких долларов за баррель.

В отношении добычи нефти с газовым конденсатом в РФ мы сохраняем свой прогноз снижения производства в 2025 г. на 1% г/г до 513 млн т. Это связано с высокой базой в I полугодии 2024 г. и фактом перепроизводства в 2024 г.

Мы не видим фундаментальных проблем на рынке нефти пока до сентября включительно из-за сезонно высокого спроса в середине года. Наши опасения о снижении котировок больше связаны с октябрем и IV кварталом 2025 г. Мы сохраняем прогноз средней цены Brent на 2025 г. на уровне $67 за барр. Фактическая цена за I полугодие сложилась в размере $72 за барр. Нефтяные котировки сейчас сильно подвержены ситуации вокруг взаимных тарифов США и крупнейших экономик мира. От ускоренного роста добычи ОПЕК+ выигрывает Транснефть: у нас «Позитивный» взгляд на акции этой компании.