До конца недели доллар может протестировать отметку 87 рублей

Трейдеры продолжают анализировать данные по инфляции в США. Так, годовая инфляция выросла на 3,4% при рыночных ожиданиях 3,2% (предыдущий показатель 3,1%).

На фоне статистики появились высказывания чиновников ФРС о том, что «март — слишком ранний период для начала снижения ставок, необходимо больше доказательств о снижении инфляции. Последние опубликованные данные показывают, что этот процесс застопорился».

Тем не менее рынок оценил вероятность снижения ставки на 25 базисных пунктов в марте в 68% по сравнению с 61% до выхода статистики.

Согласно отчетам COT, предоставляемым Комиссией по торговле товарными фьючерсами, за неделю крупные спекулянты увеличили чистую позицию на покупку контрактов на индекс доллара на 0,5 тыс. контрактов, до 2,9 тыс. Это произошло после того, как ее сокращали на протяжении 5 из 6 последних недель.

Бычий индекс крупных спекулянтов (соотношение числа контрактов на покупку и числа контрактов на продажу) вырос за неделю на 0,04, до 1,22.

Итог: данные отчетов COT по индексу доллара (DXY) отражают рост бычьих настроений по американской валюте. После более чем месячного сокращения трейдеры нарастили чистую позицию на рост доллара. Продолжение данной тенденции может способствовать росту американской валюты.

В то же время чистая позиция мало меняется последние 3 недели, что говорит о некоторой неопределенности на рынке

С точки зрения ТА ситуация выглядит следующим образом:

В начале текущей недели произошел пробой вверх уровня сопротивления 102,70, в направлении ранее сформировавшегося локального растущего движения.

В силу явной перекупленности возможна незначительная коррекция вниз по инструменту, но до окончания недели, вероятно, котировки закроются на более высоком уровне относительно текущих цен.

Первая цель до окончания текущей недели — 103,70.

Рассчитываемый ZEW индекс экономических настроений институциональных инвесторов к немецкой экономике в январе вырос до 15,2% по сравнению с 12,8 и 9,8 пункта двумя месяцами ранее.

По словам главы ZEW А. Вамбаха, «...экономические ожидания Германии снова улучшились. Сейчас более половины респондентов предполагают, что ЕЦБ понизит процентные ставки в первой половине года. Есть еще более выраженные изменения в ожиданиях по процентным ставкам в США. Более двух третей респондентов прогнозируют снижение процентных ставок ФРС в ближайшие шесть месяцев. Таким образом, рост инфляции в Германии и еврозоне в декабре не оказал влияния на ожидания респондентов в области ДКП».

Ранее член правления ЕЦБ Изабель Шнабель заявила, что индикаторы экономических настроений в еврозоне, вероятно, достигли дна, при этом рынок труда остается устойчивым к текущим экономическим условиям. Шнабель отметила, что мягкая посадка европейской экономики и возвращение инфляции к целевому уровню 2% в конце этого года все еще возможны, однако регулятору необходимо сохранять ставку высокой еще какое-то время. Подобные комментарии только усилили контраст монетарной политики ЕЦБ и ФРС.

С точки зрения ТА в валютной паре «евро — доллар» ситуация выглядит следующим образом:

В настоящий момент формируется пробой вниз уровня поддержки, в направлении ранее сформированного локального нисходящего тренда. Достаточно вероятно, что этот пробой будет истинным и до окончания текущей недели котировки протестируют уровень 1,0800.

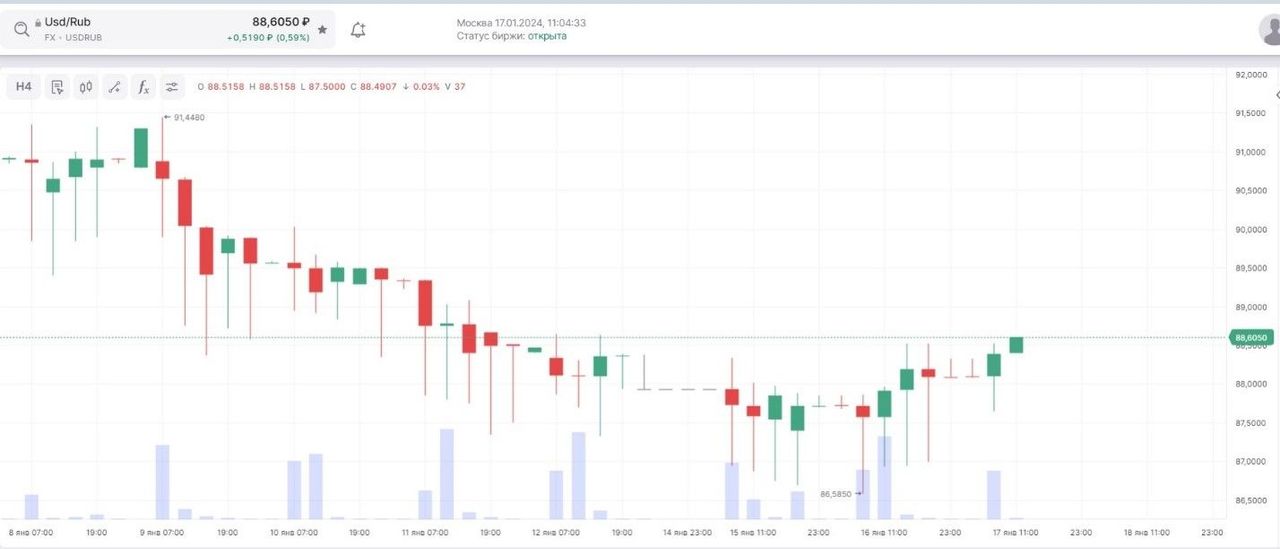

Жесткая денежно-кредитная политика ЦБ, обязательные продажи экспортной выручки и ценовой оптимизм в нефти дают российской валюте силы для импульса укрепления, отмечают в БКС.

Основной причиной роста стоимости рубля на прошедшей неделе стал возврат на рынок экспортеров после праздников в условиях сжатого спроса на валюту при ограничении импорта и высокой ключевой ставке.

Поддержку рублю оказывает и рост цен на нефть, на фоне нового витка напряженности в Красном море.

Дополнительным фактором укрепления рубля являются продажи валюты Банком России в рамках бюджетного правила.

С 15 января Минфин впервые за полгода возобновит продажи валюты в размере 4,1 млрд руб. в день, тогда как Банк России увеличит объем продажи валюты до 16,7 млрд руб. в день по сравнению с 0,9 млрд руб. в день в период с 9 по 12 января.

Дополнительно к вышеприведенным факторам укрепления рубля ближе к концу месяца приобретет фактор налогового периода, за счет чего рубль сможет еще укрепиться.

Наиболее вероятный сценарий развития событий до окончания текущей недели — продолжение нисходящего движения в паре «доллар — рубль» и возможное тестирование уровня 87 руб.