До конца 2013 года динамика на рынках будет позитивной - спрос на активы возрастет

Мы по-прежнему придерживаемся оптимистичного взгляда на рынок. Опережающая сентябрьская динамика фондовых индексов и валют развивающихся стран по отношению к развитым говорит о том, что мировые инвесторы постепенно переоценивают риски вложений в активы развивающихся рынков

Группа клиентской аналитики

ИК "ФИНАМ"

В 3-м квартале мировые рынки продемонстрировали существенный рост на фоне смягчения опасений относительно сворачивания программ QE в США и значительного улучшения ситуации в мировой экономике. При этом позитивная динамика наблюдалась как на развитых, так и развивающихся рынках. Данные мировой макроэкономической информации носили позитивный характер, показав заметное улучшение экономической конъюнктуры в ведущих странах и подтвердив прогнозы ускорения роста мировой экономики во 2-м полугодии. Показатели инфляции несколько понизились и остаются на контролируемом уровне.

Макрофакторы и прогноз РТС на 2013г.

В то же время финансово-политическая информация, поступавшая на рынки, продемонстрировала значительное повышение рисков для инвесторов. При этом ряд внешнеполитических новостей последних дней свидетельствует об усилении факторов, которые потенциально могут ограничить прирост капитализации рисковых активов в среднесрочном периоде.

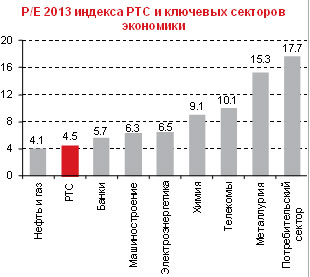

Мы по-прежнему придерживаемся оптимистичного взгляда на рынок. Опережающая сентябрьская динамика фондовых индексов и валют развивающихся стран по отношению к развитым говорит о том, что мировые инвесторы постепенно переоценивают риски вложений в активы развивающихся рынков. И при дальнейшем улучшения ситуации в мировой экономике и снижении глобальных рисков спрос на эти активы будет только возрастать. Преимуществом российского рынка акций остается очень низкая оценка по мультипликаторам, которая, на наш взгляд, уже с избытком учитывает трудности, испытываемые российской экономикой.

В то же время, по оценкам Минэкономразвития, к концу года ситуация улучшится - по итогам 2013 г. экономический рост достигнет 1.8%, а в следующем году ускорится до 3%. Этому в том числе должно будет способствовать начало реализация "дорожных карт" по стимулированию деловой активности в стране, одобренных правительством в последние месяцы. При этом решение властей заморозить тарифы естественных монополий и намерение Банка России перейти на таргетирование инфляции будут способствовать постепенному снижению инфляционных рисков. Отметим также, что с сентября торги на биржах РФ перешли на более понятную для иностранных инвесторов систему Т+2, что в перспективе будет повышать привлекательность российского рынка для нерезидентов. И хотя мы не ожидаем, что по итогам сентября российским индексам удастся продемонстрировать положительную динамику из-за возросших политических рисков, связанных, главным образом, с неурегулированностью финансовых проблем в США, мы сохраняем позитивный взгляд на перспективы акций российских компаний "первого" и "второго эшелонов" до конца года.

Наш подход к выбору акций для покупки остается прежним. Мы рекомендуем держать в инвестиционном портфеле высокую долю бумаг наиболее качественных компаний в своих секторах. В нефтегазовом секторе это акции ЛУКОЙЛа, НОВАТЭКа и Башнефти, в банковском - бумаги Сбербанка. Кроме того, мы позитивно оцениваем перспективы ряда бумаг компаний из других секторов. Это компании, являющиеся самыми эффективными в своей отрасли, а также обладающие понятными среднесрочными драйверами роста. Среди таких бумаг мы выделяем обыкновенные акции Э.ОН Россия, МТС и Аэрофлот. В секторе автомобилестроения нам нравится СОЛЛЕРСа. Мы также сохраняем в портфеле наиболее интересные, с нашей точки зрения, акции компаний потребительского сектора, таких как Магнит, ДИКСИ и М.Видео, рассчитывая на усиление аппетита к риску на рынке.

Наш подход к выбору акций для покупки остается прежним. Мы рекомендуем держать в инвестиционном портфеле высокую долю бумаг наиболее качественных компаний в своих секторах. В нефтегазовом секторе это акции ЛУКОЙЛа, НОВАТЭКа и Башнефти, в банковском - бумаги Сбербанка. Кроме того, мы позитивно оцениваем перспективы ряда бумаг компаний из других секторов. Это компании, являющиеся самыми эффективными в своей отрасли, а также обладающие понятными среднесрочными драйверами роста. Среди таких бумаг мы выделяем обыкновенные акции Э.ОН Россия, МТС и Аэрофлот. В секторе автомобилестроения нам нравится СОЛЛЕРСа. Мы также сохраняем в портфеле наиболее интересные, с нашей точки зрения, акции компаний потребительского сектора, таких как Магнит, ДИКСИ и М.Видео, рассчитывая на усиление аппетита к риску на рынке.

| Сценарий | Пессимист. | Базовый | Оптимист. |

|---|---|---|---|

| Нефть Brent | $95 | $105 | $111 |

| ВВП | 1.4% | 2.0% | 2.5% |

| ИПЦ | 4.8% | 5.9% | 6.3% |

| Курс $/рубль | 34.0 | 32.5 | 31.5 |

| РТС | 1250 | 1600 | 1700 |

Наш подход к выбору акций для покупки остается прежним. Мы рекомендуем держать в инвестиционном портфеле высокую долю бумаг наиболее качественных компаний в своих секторах. В нефтегазовом секторе это акции ЛУКОЙЛа, НОВАТЭКа и Башнефти, в банковском - бумаги Сбербанка. Кроме того, мы позитивно оцениваем перспективы ряда бумаг компаний из других секторов. Это компании, являющиеся самыми эффективными в своей отрасли, а также обладающие понятными среднесрочными драйверами роста. Среди таких бумаг мы выделяем обыкновенные акции Э.ОН Россия, МТС и Аэрофлот. В секторе автомобилестроения нам нравится СОЛЛЕРСа. Мы также сохраняем в портфеле наиболее интересные, с нашей точки зрения, акции компаний потребительского сектора, таких как Магнит, ДИКСИ и М.Видео, рассчитывая на усиление аппетита к риску на рынке.

Все публикации про

Разбор полетов