Для нового импульса ослабления по доллару нужен мощный повод

- Макроэкономическая статистика прошлой недели не смогла вытолкнуть индекс доллара от отметки 97,0

- Вероятность снижения ставки ФРС на апрельском заседании выросла, но в марте регулятор, скорее всего, оставит процентные ставки без изменений

- Ликвидность на валютном рынке может быть низкой, поскольку рынки в США, Китае, Тайване и Южной Корее закрыты из-за праздников

Важная статистика, выходившая на прошлой неделе, не смогла вытолкнуть индекс доллара от отметки 97,0. Сегодня тоже прорывов ждать не стоит, поскольку ожидается низкая активность торгов из-за закрытых американских рынков в связи с Днем президентов. На этом фоне курс евро также сохраняет стабильность, продолжая торговаться в районе 1,186. Схожая картина и по британскому фунту, курс которого остается возле отметки 1,364. Японская иена в конце прошлой недели тестировала на прочность уровни двухнедельных максимумов к доллару в районе 152,4. Этим утром USD/JPY растет на 0,35% (153,2) на фоне недостаточно сильных данных по ВВП Японии за 4-й квартал 2025 г. Курс китайского юаня к доллару остается возле отметки 6,90, поскольку с 16 по до 24 февраля в Китае празднуют приход Нового года по лунному календарю.

По итогам прошедшей недели индекс доллара просел на 0,83% после того, как неплохие данные по инфляции в США укрепили ожидания снижения процентных ставок ФРС во второй половине этого года. При этом число новых рабочих мест в США в январе выросло больше всего за более чем год, а уровень безработицы неожиданно снизился - это свидетельствует о стабилизации рынка труда в Штатах.

Опубликованные в пятницу данные по инфляции в США показали, что годовые темпы роста цен замедлились в январе до 2,4% - это самый низкий уровень с мая, по сравнению с 2,7% в каждом из двух предыдущих месяцев и ниже прогнозируемых 2,5%. Это замедление роста цен является заслугой эффекта высокой базы прошлого года. В месячном исчислении инфляция выросла на 0,2%, что ниже 0,3% в декабре и прогнозируемых 0,3%. Годовая базовая инфляция снизилась до 2,5% - минимум с марта 2021 г., по сравнению с 2,6% в декабре. Месячный CPI Core вырос в январе на 0,3% м/м, что немного выше, чем 0,2% в декабре.

После выхода этих данных трейдеры повысили свои ожидания в части политики смягчения ДКП от ФРС в этом году. Вероятность снижения ставки на апрельском заседании выросла, но в марте ФРС скорее всего оставит процентные ставки без изменений. Рынки по-прежнему приписывают наибольшую вероятность снижения на 25 б.п. в июне, за которым рынок ждем еще одного снижения ставки в сентябре. А прогнозы на декабрь 2026 г. указывают на примерно равные шансы между снижением ставки и сохранением ее на достигнутом уровне.

После выхода в пятницу отчета по инфляции в США доходность 10-летних US Treasuries снизилась до 4,05% - самый низкий уровень с начала декабря на фоне роста ожиданий будущих снижений процентных ставок ФРС в этом году – этот фактор не оказывает поддержки курсу доллара в конце прошлой и начале этой недели.

Многие обратили внимание, что индекс доллара в пятницу довольно слабо отреагировал на данные по инфляции, потому что для участников рынка в этих данных не было неожиданного поворота — чуть более низкая инфляция просто дополнила картину в уже сформированной дезинфляционной истории, а не новый драйвер для резкой переоценки траектории ставок ФРС. Участники рынка хорошо понимают, что низкие цифры - это во многом эффект высокой базы, а не резкое изменение тренда. При этом базовая инфляция в точности совпала с прогнозом, что также не дает повода к активному пересмотру снижений ставки.

Инфляция в Штатах постепенно приближается к таргету, но не настолько быстро, чтобы заставить ФРС резко ускорять смягчение ДКП. Это поддерживает уже заложенный в курс доллара сценарий из 2-3 снижений ставки в 2026 году. DXY в феврале и так уже торгуется у четырёхлетних минимумов и пространство для его дальнейшей немедленной распродажи довольно ограничено. Для нового импульса ослабления по доллару нужен мощный повод: последовательность слабых отчётов по рынку труда и низкой инфляции, плюс явный сдвиг в риторике ФРС. Без этого доллар может ещё долго «топтаться» в диапазоне 96,0–98,0, слегка дрейфуя вниз.

Что касается ситуации в Европе, то здесь в пятницу вышли данные, показавшие, что число занятых в еврозоне выросло на 0,2% по сравнению с предыдущим кварталом и в последнем квартале 2025 года составило 176,13 млн человек, что превысило рыночные ожидания роста на 0,1%. Это был 19-й подряд период роста занятости в блоке, что подтверждает медленную, но устойчивую тенденцию увеличения числа рабочих мест на европейском рынке труда. Однако в Германии уже второй месяц наблюдается небольшое сокращение занятости (-0,1%). Этим утром пара EUR/USD продолжает консолидацию возле 1,187.

В начале недели ликвидность на валютном рынке, вероятно, будет низкой, поскольку рынки в США, Китае, Тайване и Южной Корее закрыты из-за праздников.

Данные, опубликованные в пятницу показали, что профицит текущего счета Китая в четвертом квартале 2025 года увеличился до $242,1 млрд, что значительно выше показателя в $163,8 млрд, показанного в прошлом году. Рост экспорта из КНР за год составил 6,4%, достигнув исторического максимума в $996,3 млрд. Импорт при этом вырос более умеренными темпами на 1,8% до $699,0 млрд. За весь 2025 год профицит текущего счета Китая достиг рекордной отметки в $735,0 млрд, против $423,9 млрд годом ранее. Это указывает на силу внешнеэкономического положения страны, и укрепление курса юаня на этом фоне выглядит обоснованным.

Согласно предварительным данным, ВВП Японии 4-м квартале 2025 года вырос на 0,1% кв/кв, восстановившись после снижения на 0,7% в 3-м квартале (ожидался рост на 0,4%). После убедительной победы ЛДПЯ на выборах идет подготовка к наращиванию инвестиций за счет целевых государственных расходов.

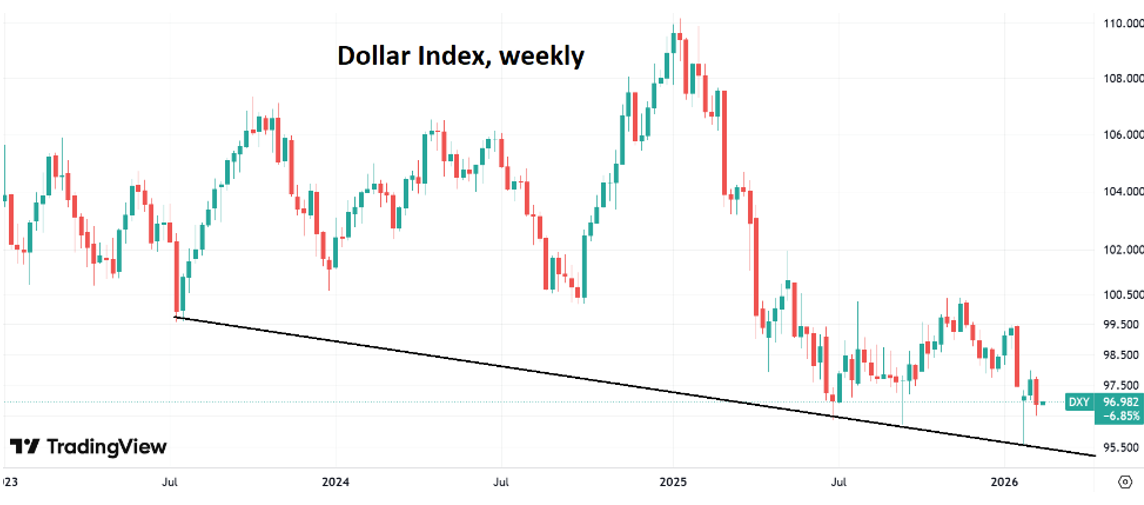

На недельном графике индекса доллара мы видим, что курс DXY за последние два года постепенно сдвигается вниз, отрабатывая снижения к линии наклонного тренда. Ближайшая поддержка находится в районе 95,5.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».