Для "НОВАТЭКа" потеря доступа к зарубежной технологии сжижения стала ударом по планам производства СПГ

Наша целевая цена по акциям газовой компании Новатэк повышается на 12% до RUB 1 900 за акцию, мы пересмотрели рекомендацию по бумаге до «ПОКУПАТЬ» с «ДЕРЖАТЬ». Мы ожидаем реализации трех связанных катализаторов роста в сегменте СПГ в 3К23, а также мощного фактора в декабре — начало добычи на Арктик СПГ-2.

Взгляд на компанию. Арктический каскад может стать ключом к росту производства СПГ. Мы полагаем, что долгосрочные проблемы российской газовой отрасли серьезнее, чем нефтяной. Для Новатэка потеря доступа к зарубежной технологии сжижения стала ударом по амбициозным планам роста производства СПГ, но мы считаем, что собственная технологии «Арктический каскад» и «Арктический микс» могут стать доступной альтернативой с опорой на внутренние ресурсы.

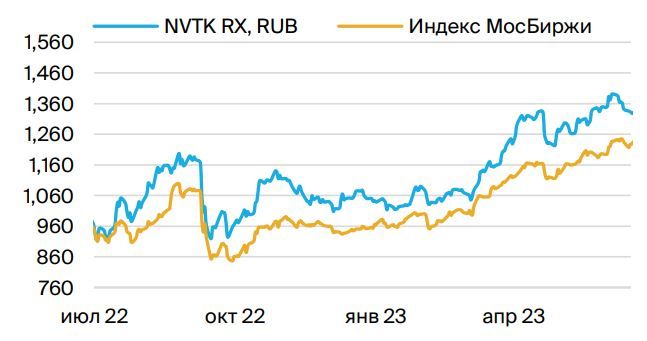

Динамика котировок Новатэка против индекса МосБиржи

* приведено к цене акций, данные на 30 июня Источник: БКС Мир инвестиций

Драйверы роста. Три катализатора роста в сегменте СПГ в 3К23. Краткосрочная динамика акций Новатэка может определяться позитивным новостным фоном вокруг планов наращивания сегмента СПГ. Мы полагаем, что в 3К23 будет принято финальное инвестрешение по Обскому СПГ, завершена покупка 26.5%-ной доли Shell в СПГ-проекте Сахалин-2 и будет отправлена первая линия Арктик СПГ-2 из Мурманска.

Старт производства на Арктик СПГ-2 вероятен в декабре — мощный фактор роста. Буксировка первой линии завода Арктик СПГ-2 в августе по графику будет позитивна для компании, а старт производства в декабре придаст еще более мощный импульс котировкам.

Ключевые риски. Масштабирование Арктического каскада может оказаться сложной задачей. Мы считаем, что Новатэк, возможно, решил большинство проблем, возникших с момента запуска 4-й линии на Ямал СПГ (мощностью 1 млн т в год), которую можно считать тестовой площадкой для технологии «Арктический каскад». Компания получила патент на увеличение мощности до 2.5 млн т в год, необходимых для обеспечения рентабельности Обского СПГ, ранее в этом году, но на преодоление инженерных проблем, препятствующих запуску масштабированной версии проекта, потребуется время.

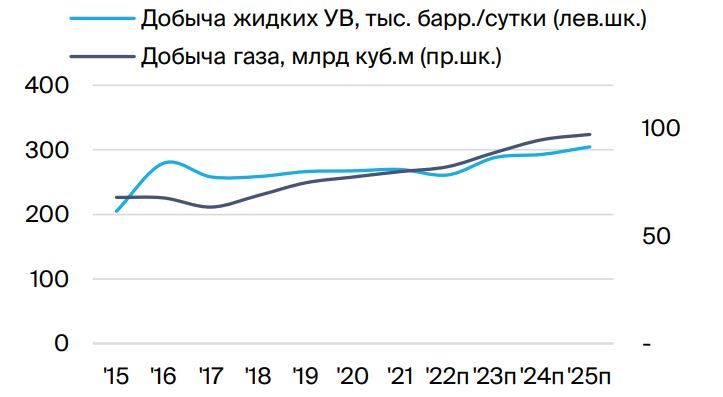

Динамика добычи Новатэка

Источники: данные компании, БКС Мир инвестиций

Основные изменения — БКС против консенсуса. Снижение цен на газ не сильно сказалось на прогнозах на 2023 г. Наши ожидания на 2023 г. немного снизились из-за повторного сокращения прогнозных цен на газ на мировых рынках, а на 2024 г. выросли, но тоже незначительно. Отметим, что изменение курса рубля к доллару лишь ограничено влияет на финансовые показатели Новатэка. Наши прогнозы чистой прибыли на 2023 г. заметно отстают от консенсуса, а на 2024 г. — опережают его.

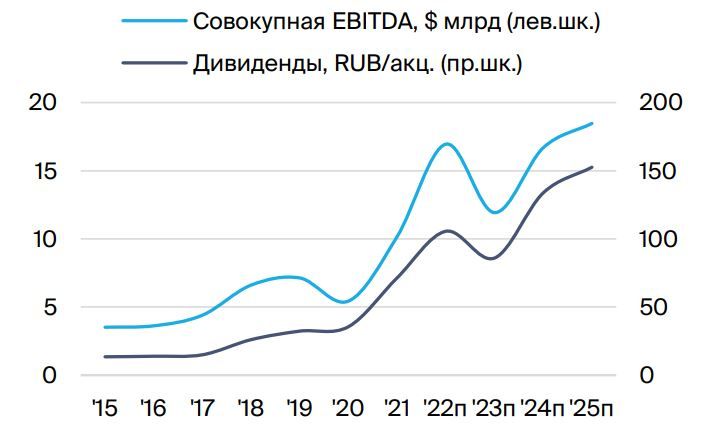

Динамика EBITDA и дивидендов Новатэка

Источники: данные компании, БКС Мир инвестиций

Оценка и рекомендация. Целевая цена улучшена, рекомендация повышена до «ПОКУПАТЬ». Наша целевая цена по бумагам Новатэка увеличена на 12% до RUB 1 900 за акцию при пересчете модели на три месяца вперед. Мы повышаем рекомендацию до «ПОКУПАТЬ» с «ДЕРЖАТЬ» при избыточной доходности 22%. Мы прогнозируем дивиденды на 2023 г. в размере RUB 88 на акцию с доходностью около 7%.

Новатэк — ключевые изменения прогнозов

Источник: БКС Мир инвестиций

Новатэк — прогнозы БКС против консенсуса

* Прогноз БКС основан на EBITDA «дочки», хотя консенсус может включать сочетание как показателей «дочки», так и полностью консолидированные цифры (включая «дочки»)

Источники: СПбМТСБ, БКС Мир инвестиций