Для инвестиционного кейса «Роснефти» важнее показатели EBITDA и свободный денежный поток, а не дивиденды

Ряд СМИ сообщают, что в ночь на 15 мая на территории Рязанского НПЗ «Роснефти» произошло возгорание. Официальный подтверждений инцидента, а также данных о пострадавших производственных объектах и времени их восстановления (в случае необходимости) нет. Проектная мощность Рязанского НПЗ — 17 млн т нефти в год.

Влияние

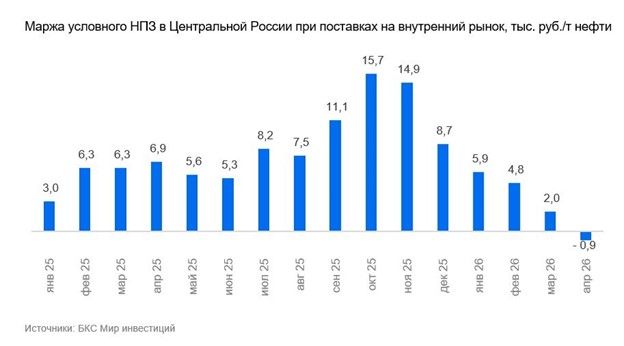

Негативно для настроений, но с марта маржа в переработке резко упала, несмотря на рост демпфера. Сейчас НПЗ получают щедрые демпферные выплаты, и оптовые цены (без НДС и акцизов) в РФ выросли с февраля на 21% для дизтоплива и на 14% для бензина АИ-92 и мазута. Однако это не компенсирует повышение стоимости нефти как сырья для сегмента переработки в 2,5 раза.

Для расчета мы традиционно используем корзину с долей темных нефтепродуктов в 45%. У более технологичных НПЗ (то есть с более высоким выходом светлых нефтепродуктов) ситуация с маржой переработки лучше. Однако мы все равно считаем, что динамика в рентабельности переработки замедляется.

Продажа с резко выросшими с февраля экспортными ценами касается дизельного топлива и мазута. При тождественных ценах на бензин и авиакеросин на НПЗ для внутреннего рынка мы оцениваем маржу экспортно-ориентированных заводов в феврале в 13,3 тыс. руб./т нефти, а в апреле —14,5 тыс. руб./т.

Оценка

Сохраняем «Позитивный» взгляд. Мы полагаем, что для инвестиционного кейса «Роснефти» сейчас важнее показатели EBITDA и свободный денежный поток РФ, а не дивиденды за II полугодие 2025 г., о размере которых мы рассчитываем узнать сегодня. Отчетность же за I квартал 2026 г. мы ожидаем увидеть до конца мая.

С точки зрения выросших нефтяных цен «Роснефть», пожалуй, лучшая ставка в секторе из-за более высокой долговой нагрузки (коэффициент Чистый долг / EBITDA 1,5x) и возвращения премиального канала продаж.

Что касается оптовых цен на нефтепродукты и маржи нефтепереработки, то мы по-прежнему считаем, что при повышенных ценах компании с высокой долей переработки тактически менее интересны. Для среднесрочной перспективы драйвером роста объемов и финансовых показателей выступает проект «Восток Ойл» (полка 100 млн т в год) с запуском в 2026–2027 гг.

Комментарии