Дивсезон - уходящий поезд, следующий драйвер - снижение ставки

Мы повышаем цель по индексу МосБиржи на 6% до 3800 на 12 месяцев вперед (потенциал роста 31% с дивидендами, 23% — без). Сохраняем нейтральный долгосрочный взгляд, краткосрочный при этом — позитивный. Дивсезон — уходящий поезд с последними крупными отсечками в июле. Следующий драйвер, разворот ключевой ставки, ждем к началу следующего года.

• Новая цель — 3800 (потенциал 31% с дивидендами), взгляд нейтральный

• Краткосрочный взгляд: позитивный на дивсезоне и ослаблении рубля

• Новые макрофакторы — риски роста ставки, крепкий рубль и налоги

- Риски ставки давят на рынок, P/E индекса с дисконтом 30% к среднему

- Повысили безрисковую ставку до 14.5%, вернули премию за риск к 7%

• Рубль локально перекуплен, ждем ослабления на 7-9% в 3К24

- Выиграют нефтегаз, металлы и удобрения, эффект на индекс — до 8%

• Налоговая реформа уже в цене, эффект на прибыль в среднем 5-7%

• Дивидендный топ: Башнефть-ап, МТС, Транснефть-ап, Сбер-ао, Совкомфлот

- Следующий катализатор — снижение ставки; ждем к началу 2025 г.

• Рекомендуем оставлять позиции в акциях

- Потенциал роста: 10% на квартал, 31% на 12 месяцев, целевой P/E — 5.6x

- Лучшая защита от инфляции, долгосрочные доходности выше других активов

- Рекомендуем нормализовать микс акций/облигаций после 3К24

• Краткосрочный топ-7: Сбер-ао, ТКС, Лукойл, Газпром нефть, ТМК, МТС, Татнефть

Проинфляционные риски выросли. С выходом свежих данных по инфляции и резюме обсуждения ключевой ставки в ЦБ выросли риски, что регулятор повысит ключевую ставку. На этом фоне доходности ОФЗ с дюрацией 1-3 года превысили 16%. В связи с этим мы повысили значения безрисковой ставки в моделях до 14.5% с 12%. Однако негативное влияние на оценку целевых цен смягчено — мы вернули премию за риск с 8.5% к историческим 7%. Считаем, что рынок адаптировался к «новой реальности», а дополнительные риски теперь во многом учтены в более высокой безрисковой ставке.

Мировой опыт подтверждает прогноз роста индекса после снижения ставки. Анализ реакции зарубежных фондовых рынков на снижение ставки вселяет оптимизм: за полгода до снижения ключевой ставки средний рост рынков акций составлял 14%, в последующие полгода снижения — еще 10%. Среднее снижение ключевой ставки составляло 4 п. п. — наш базовый сценарий предполагает 3 п.п., что может дать 20-22%, или две трети совокупного (31%) потенциала роста на горизонте 12 месяцев.

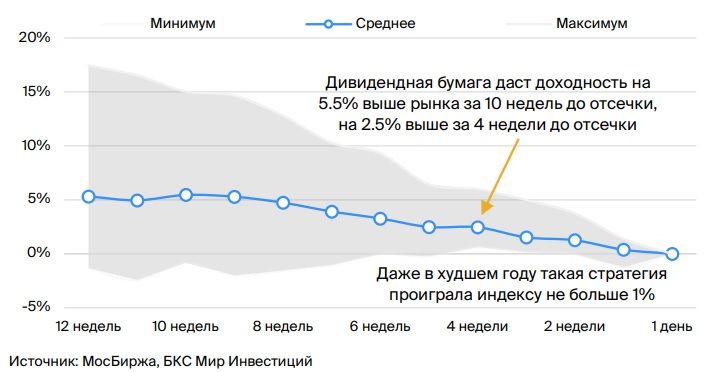

Налоговые риски уже в цене, дивиденды и слабый рубль — катализаторы. Предложение Минфина повысить налоги (включая налог на прибыль до 25% с 20%) уже в цене. Ранее мы понизили целевые цены (как правило, на 4-15%) и оцениваем снижение чистой прибыли с 2025 г. на 6%. Уходящий дивсезон — один из краткосрочных драйверов, мы уже показали, что дивидендные бумаги обгоняют рынок на 5.5% за 10 недель до отсечки и на 2.5% за 4 недели (у нашего дивидендного топа до отсечки меньше 4 недель). Еще один драйвер в 3К24 — ослабление рубля на 6-8% с RUB 85/$, поддержит экспортеров. Также рекомендуем придерживаться селективного подхода и подбирать бумаги с краткосрочными драйверами: наш топ-7 краткосрочных фаворитов опережает индекс МосБиржи полной доходности более чем на 10% за 10 лет.

Динамика дивидендных бумаг против индекса с 2016 года

Долгосрочный взгляд: нейтральный, предпочитаем финансы и металлы. Мы пересмотрели целевой уровень индекса до 3800 с потенциальной доходностью в 23% (31% дивидендами), и сохраняем нейтральный взгляд с учетом стоимости акционерного капитала. По мультипликатору P/E рынок акций РФ остается дешевым и торгуется на уровне 4.3х — дисконт 30% к историческим средним значениям. Целевой P/E рынка с учетом потенциала роста 31% — 5.6х, что на 8% ниже исторического среднего в 6.1х. Из секторов предпочитаем финансы и металлы с потенциалом роста 41% и 35%.