Дивиденды у «ВУШа» маленькие, но они есть

Последний обзор по ВУШ делал 30 января, тогда акции стоили 191,8 р. и я ожидал роста в район 250. По факту акции росли до 243 или +27%, можно считать, что прогноз уже сбылся. Сейчас акции корректируются и в моменте стоят 217 р. Чего ждать дальше, давайте разбираться.

Основные метрики

Капитализация: $294,7 млн;

P/E — 14.19;

P/S — 1.81;

P/B — 2.97;

EРS — 15.78 руб;

EBITDA — 6,09 млрд руб.;

EV/EBITDA — 5.3;

По сравнению с прошлым обзором акции стали оцениваться немного дороже. Свежего отчета еще не было.

Новостной фон

Закрытый паевой инвестиционный фонд «Фонд пре-АйПиО 1», являющийся инвестором ранней стадии, сообщил, что в 1 квартале 2025 года Фонд завершил плановый выход из Whoosh.

«ВУШ Холдинг» объявляет об интеграции сервиса Whoosh в подписку СберПрайм.

Whoosh имеет 12 000 самокатов в Южной Америке, ожидает хорошей отдачи от проекта, сообщил CFO Whoosh Александр Синявский.

Финансовое здоровье

Собственный капитал +46% за 9М2024ТТМ;

Чистый долг сократился на 13% за 9М2024ТТМ;

Net Debt / EBITDA — 1.21 — это небольшой уровень долга, совершенно не является проблемой для бизнеса.

У компании отличное финансовое здоровье, все показатели показывают существенный рост

Выручка, прибыль

Выручка выросла на 28% за 9М2024ТТМ;

Прибыль сократилась на 9% за 9М2024ТТМ;

Свободный денежный поток

Будущее, оценки

Два свежих мартовских прогноза и оба от Финам, разных аналитиков. Один за 190 руб. от 5 марта, второй за 278 руб. от 10 марта.

Основные акционеры

39,2% — Чуйко Д.В.;

10.8% — Баяндин Е.А.;

9,3% — Лаврентьев С.В.;

4.1% — Журавлев О.А.;

3% — Зальцман Е.Е.

Сравнение с конкурентами

Вуш — средняя по капитализация компания в своем секторе. По метрикам рентабельности — лучше сектора. В моем топе лучших компаний в секторе перевозок Вуш занял 3 место.

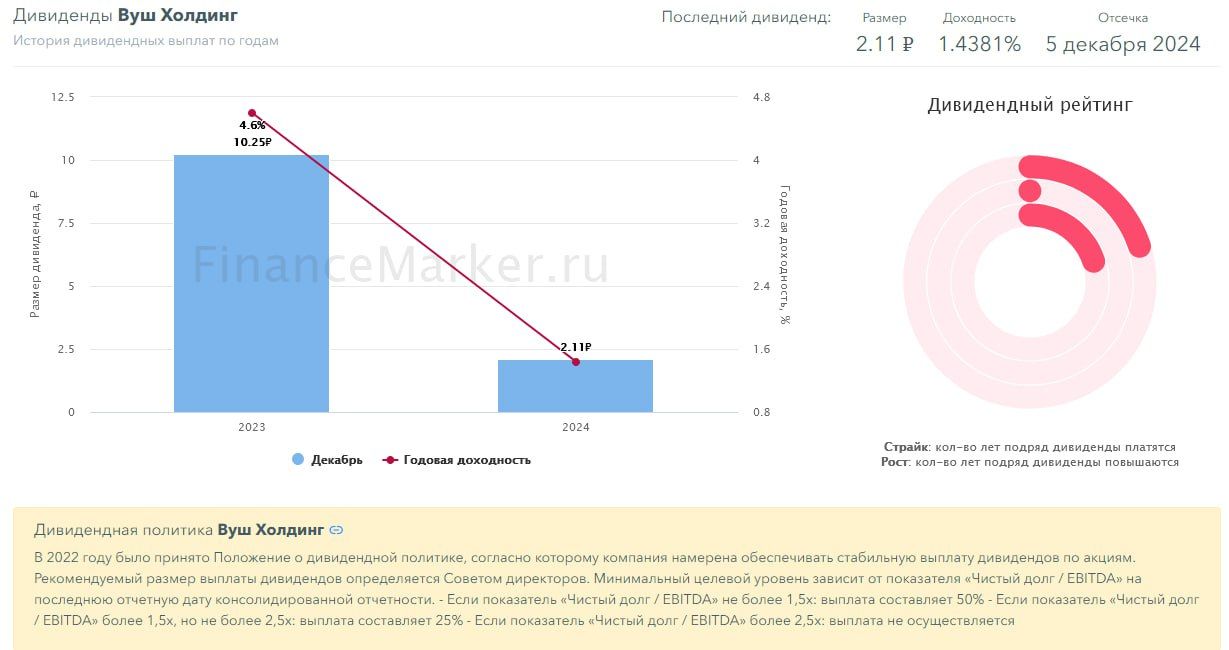

Дивиденды

2023 — 4,6%, 2024 — 1,44%. Дивиденды маленькие, но есть.

Технический анализ

Индикаторы на дневном ТФ предсказывают коррекционное движение. Думаю, цена может сходить куда-то в район 190. Оттуда я ожидаю, что акции пойдут к недавнему уровню 245. Как я вижу эти движения отобразил на графике.

Выводы

Для полноценного анализа нужен бы отчет за последний период, но его пока нет. По данным за 3кв у компании мощный рост. Техника говорит за продолжение коррекции, а оттуда снова пойдет рост. Компания даже платит небольшие дивиденды. В целом компания интересная, но, возможно, лучше брать после коррекции.