Дивиденды "Роснефти" за полугодие могут составить 11,6 рубля на акцию

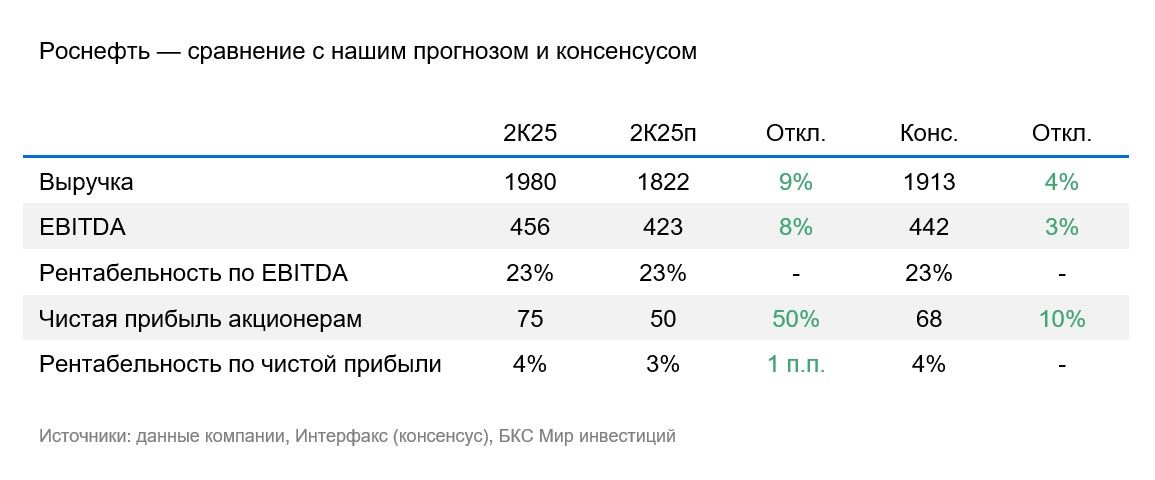

Роснефть в субботу, 30 августа, раскрыла финансовые результаты по МСФО за II квартал 2025 г. Выручка сократилась на 26% год к году (г/г) и 13% квартал к кварталу (к/к) до почти 2 трлн руб., что оказалось на 4% выше оценки рынка.

- EBITDA снизилась на 52% г/г и 24% к/к до 456 млрд руб., на 3% превысив консенсус.

- Рентабельность по EBITDA в том числе под давлением роста производственных расходов (+28% г/г) уменьшилась на 12 п.п. г/г и 3 п.п. к/к до 23%.

- Чистая прибыль акционерам составила 75 млрд руб. — на 10% выше прогноза рынка.

- Показатель Чистый долг/EBITDA за квартал увеличился с 1,4х до 1,6х из-за снижения знаменателя.

- Скорректированный на предоплату свободный денежный поток упал в I полугодии на 75% г/г до 173 млрд руб., но остался в положительной зоне.

Оценка. Снижение финансовых показателей из-за низких цен на нефть. Мы умеренно позитивно оцениваем финансовую отчетность с точки зрения влияния на котировки акций в ближайшее время. Главным фактором, предопределившим ухудшение прогнозных квартальных результатов, стало сокращение рублевой цены Urals на 24% за квартал до 4,5 тыс. руб./барр., причем композиционно в равной степени подвели и долларовая цена Urals, и курс рубля относительно доллара США. Умеренно позитивное влияние на размер чистой прибыли могли оказать положительные курсовые разницы на фоне продолжения укрепления рубля.

Влияние. Дивиденды за полугодие могут составить 11,6 руб. на акцию; у нас «Позитивный» взгляд на год. Роснефть выплачивает 50% чистой прибыли в виде дивидендов, в связи с чем промежуточные выплаты за полугодие должны составить 11,6 руб. на акцию (промежуточная доходность 2,5%). Мы подтверждаем «Позитивный» взгляд на акции Роснефти, принимая во внимание перспективы снижения ключевой ставки, нахождение рублевой цены существенно ниже нашего долгосрочного прогноза (6,8 тыс. руб./барр. в 2027 г.) и перспективы роста добычи за счет проекта «Восток Ойл».