Дивиденды придадут стабильности "Юнипро"

Материнская компания Uniper сообщила о заинтересованности как можно скорее начать подготовку продажи своей доли в "Юнипро", и до момента сделки дивиденды могут стать формой передачи ликвидности на счета материнской компании. При этом у компании есть финансовая возможность продолжать выплаты при чистом долге менее 1 млрд руб. В условиях рецессии и инфляции бизнес получит поддержку от сильной индексации цен на мощность КОМ и запуска модернизированного энергоблока № 1 Сургутской ГРЭС-2.

|

UPRO |

|

|||||

|

ISIN |

RU000A0JNGA5 |

|||||

|

Капитализация, млрд руб. |

104 |

|||||

|

EV, млрд руб. |

107 |

|||||

|

Количество акций, млрд |

63 |

|||||

|

Free float |

16% |

|||||

|

Финансовые показатели, млрд руб. |

||||||

|

Показатель |

|

2021 |

2022П |

2023П |

||

|

Выручка |

|

88,1 |

94,1 |

98,6 |

||

|

EBITDA |

|

8,2 |

22,2 |

23,9 |

||

|

Чист. прибыль акц. |

|

0,9 |

0,8 |

2,6 |

||

|

Дивиденд, руб. |

|

0,3 |

0,3 |

0,3 |

||

|

Показатели рентабельности, % |

||||||

|

Показатель |

|

2021 |

2022П |

2023П |

||

|

Чистая маржа |

|

9% |

24% |

24% |

||

|

Норма выплат |

|

243% |

90% |

84% |

||

|

Мультипликаторы |

||||||

|

Показатель |

|

LTM |

2022П |

|||

|

EV/EBITDA |

|

9,4 |

2,8 |

|||

|

P/E |

|

12,1 |

4,7 |

|||

|

DY |

|

11,3% |

19,2% |

|||

"Юнипро" - компания тепловой генерации электроэнергии с суммарной установленной мощностью 11,2 ГВт.

В текущих условиях мы пока приостанавливаем выпуск обычных рекомендаций с целевыми ценами из-за высокой неопределенности в экономике и беспрецедентной волатильности на рынке капитала, но мы считаем, что при текущем раскладе акции "Юнипро" могут оказаться более стабильными, чем отрасль генкомпаний, если компания подтвердит планы по дивидендам в этом году. Финансовая возможность у "Юнипро" есть, но инвесторам нужно понять и готовность менеджмента делать выплаты.

Санкции затронут объемы энергопотребления из-за сокращения деловой активности, приостановки бизнеса иностранными компаниями, и уменьшение операционного рычага повлияет на рентабельность. Скачок инфляции будет сложно переложить на потребителей электроэнергии из-за особенностей механизма тарифообразования.

Кроме того, мы видим попытки регуляторов ограничить платежи на РСВ.

На спрос на акции влияет и уровень процентных ставок 20%+, которые предлагают доходность выше, чем по некоторым дивидендным историям, но инструменты с фиксированной доходностью при этом несут меньший ценовой риск.

Мы считаем компанию устойчивой и видим наличие возможности продолжать выплачивать дивиденды. Чистый долг составляет менее 1 млрд руб. и сформирован обязательствами по финансовой аренде.

Текущие финансовые прогнозы предполагают улучшение финансовых результатов в этом году*.

Точками роста прибыли в ближайшие годы станет ввод модернизированных по программе КОММод энергоблоков с гарантированной окупаемостью. Весной этого года ожидается ввод в эксплуатацию энергоблока № 1 Сургутской ГРЭС-2.

В текущем году финансовым результатам сильную поддержку окажет существенный рост цен на мощность КОМ: +26% в 1-й ценовой зоне и +19% во 2-й ЦЗ.

Согласно озвученным 22 февраля планам, по итогам 2021 года генкомпания намерена направить акционерам 20 млрд руб. в виде дивидендов. Финальный платеж составит 0,127 руб. на акцию с доходностью около 7,7% по последней котировке 1,65 руб. План по дивидендам также предполагал сохранение выплат на уровне 20 млрд руб. в 2022 году, и, таким образом, доходность NTM составляет 19%. Материнская компания Uniper обозначила заинтересованность в скорой подготовке продажи своей доли в "Юнипро", и до момента сделки дивиденды могут стать формой передачи ликвидности на счета материнской компании.

Описание эмитента

"Юнипро" - компания тепловой генерации электроэнергии. В состав входят 5 тепловых электрических станций с суммарной установленной мощностью 11,2 ГВт.

Компания создана на базе ОГК-4 и куплена в 2007 году международным энергетическим концерном Uniper (владеет 83,73% акций). В 2020 году финская Fortum увеличила долю в капитале Uniper до 76,1% в рамках недружественного поглощения и получила операционный контроль над компанией. Free float составляет 16%.

Влияние санкций на бизнес и риски

- Санкции затронут энергопотребление из-за сокращения деловой активности, приостановки бизнеса иностранными компаниями, и, соответственно, уменьшение операционного рычага повлияет на рентабельность.

- В начале марта конечный бенефициар компании Fortum анонсировал остановку новых инвестиционных проектов в РФ"до дальнейшего уведомления", а также планы сократить мощности в тепловой электроэнергетике в России. До кризиса продать активы в электроэнергетике было сложно, сейчас оценка активов просела еще больше, и даже если сделка будет, то вряд ли скоро и по выгодной цене. Мы допускаем, что "Интер РАО" может заинтересоваться пакетом акций "Юнипро" или отдельными активами в рамках своей стратегии роста через M&A.

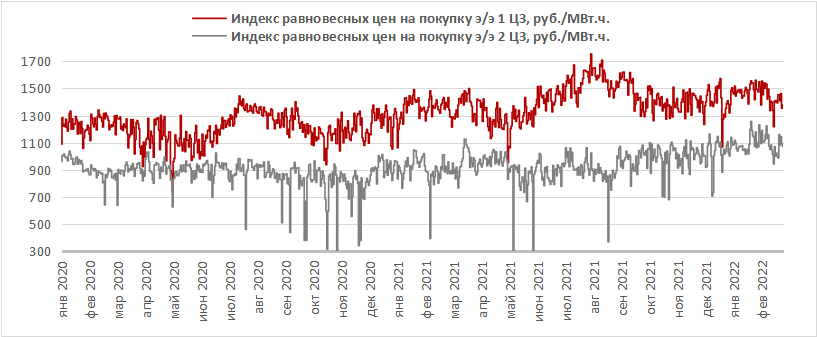

- Скачок инфляции будет сложно переложить на потребителей электроэнергии из-за особенностей механизма тарифообразования (в тариф закладывается рост цен на топливо по прогнозу МЭР), спотовые цены также зависят от уровня водности. В последнее время они не отличались высокой динамикой.

Источник: АО "АТС"

- Кроме того, мы видим попытки регуляторов ограничить платежи на РСВ. С конца прошлого года обсуждается отмена возможности корректировать заявки на мощность на РСВ в ночные часы, что может уменьшить общий платеж генераторам на этом рынке на 5%+.

С учетом нового витка инфляции правительство может решиться на непопулярные в отрасли решения и временно ограничить рост цен, чтобы поддержать промышленность.

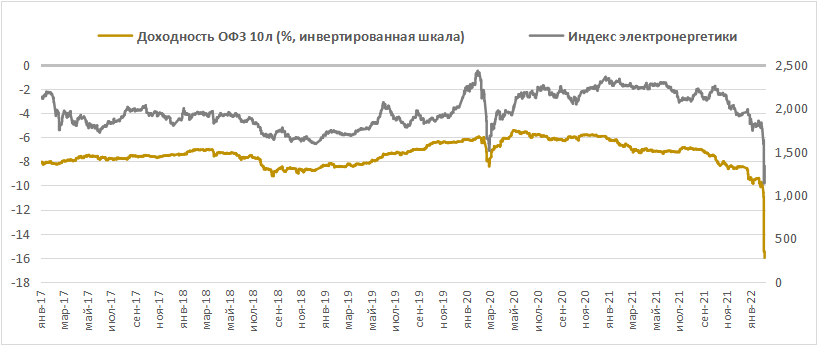

- Сектор теряет инвесторов также из-за повышения процентных ставок по инструментамна долговом рынке, которые стали достойной альтернативой дивидендным историям сектора электроэнергетики. Текущая доходность на рынке инструментов с фиксированной доходностью, в частности депозитам, 20%+ может заменить по ставкам некоторые дивидендные акции, но при этом депозиты не несут такого риска просадки цены. Даже до спада сектор электроэнергетики проявлял сильную обратную зависимость от доходности инструментов с фиксированной доходностью:

Источник: Bloomberg

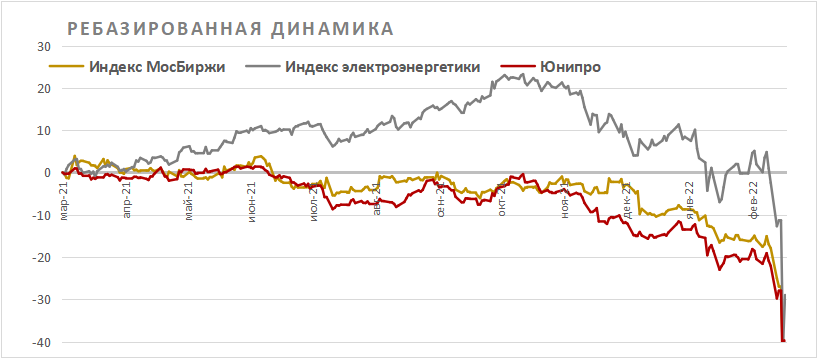

- На фондовом рынке акции "Юнипро" отставали в последний год (впрочем, как и весь сектор электроэнергетики) в условиях повышения процентных ставок и инфляции. Сейчас, в условиях обесценения рубля, инвесторы ищут защиты в акциях сырьевых экспортеров, чья выручка быстро впитает обесценение рубля и высокие цены на сырьевые товары.

Источник: Bloomberg

Сильные стороны и драйверы

- После многолетнего ремонта компания запустила 3-й энергоблок Березовской ГРЭС (объект ДПМ мощностью 800 МВт) в эксплуатацию в апреле 2021 года, благодаря чему смогла нарастить дивиденды на треть. Платежи по ДПМ от данного объекта также помогли компенсировать окончание ДПМ по некоторым ПГУ.

- "Юнипро"является одной из лучших дивидендных историй в секторе, предлагая акционерам самые высокие нормы выплат среди российских генерирующих компаний: средний коэффициент выплат за 2011–2021 гг., по нашим расчетам, превышал 100% прибыли с учетом платежей из нераспределенной прибыли. Выплаты происходят 2х раза в год - летом и в декабре (январе).

- Сохранение практики дивидендных выплат вероятно: из-за планов Fortum выйти из российских активов в будущем ключевым акционерам выгодна скорейшая конвертация прибыли в ликвидность на счета, так как продажа "Юнипро" или отдельных активов вряд ли будет проходить на выгодных условиях (упала оценка всех активов в электроэнергетике).

- В текущем году финансовые результаты будут поддерживаться существенным ростом цен на мощность КОМ: +26% в 1-й ЦЗ и +19% во 2-й ЦЗ.

- Поддержку операционным показателям окажет ослабление ограничений ОПЕК+ (если условия не поменяются из-за санкций), которое приведет к увеличению добычи и нефтепереработки и, соответственно, большему энергопотреблению. Если рассматривать загрузку ТЭС на энергорынке, то их выработка с начала года увеличилась на 1,7%, чуть ниже, чем по рынку (+1,8%).

- Точками роста прибыли в ближайшие годы станет ввод модернизированных по программе КОММод энергоблоков с гарантированной окупаемостью. Весной этого года ожидается ввод в эксплуатацию энергоблока № 1Сургутской ГРЭС-2.

Приводим ниже график ввода объектов по КОММод:

|

Объект |

Уст. мощность после модернизации, МВт |

Начало поставок мощности |

Окончание поставок мощности |

|

Сургутская ГРЭС-2, блок № 1 (КОММод) |

830 |

Март 2022 |

Февр. 2038 |

|

Сургутская ГРЭС-2, блок № 2 (КОММод) |

830 |

Дек. 2026 |

Нояб. 2042 |

|

Сургутская ГРЭС-2, блок № 4 (КОММод) |

830 |

Дек. 2025 |

Нояб. 2041 |

|

Сургутская ГРЭС-2, блок № 6 (КОММод) |

830 |

Сент. 2024 |

Авг. 2040 |

|

Сургутская ГРЭС-2, блок № 3 (КОММод) |

830 |

Дек. 2027 |

Нояб. 2043 |

|

Итого |

4 150 |

|

|

Источник: данные компании

- После отчетности 22 февраля менеджмент дал прогноз по EBITDA 2022Е в размере 34–36 млрд руб. в сравнении с 30 млрд руб. в 2021 году.

"Юнипро": историческая и прогнозная динамика ключевых показателей, млрд руб.

|

Показатель |

2016 |

2017 |

2018 |

2019П |

2020 |

2021 |

2022П |

2023П |

|

Выручка |

78,0 |

76,5 |

77,8 |

80,3 |

75,3 |

88,1 |

94,1 |

98,6 |

|

Изменение |

NA |

-1,9% |

1,6% |

3,2% |

-6,2% |

17,0% |

6,8% |

4,7% |

|

Чистая прибыль |

5,2 |

33,6 |

16,6 |

18,9 |

13,7 |

8,2 |

22,2 |

23,9 |

|

Изменение |

-62,0% |

550,6% |

-50,6% |

13,5% |

-27,1% |

-40,1% |

169,3% |

8,0% |

|

FCFF |

9,9 |

18,8 |

11,6 |

9,0 |

12,1 |

16,5 |

20,8 |

21,7 |

|

Чистый долг |

0,6 |

-2,1 |

-4,0 |

-2,5 |

1,0 |

0,9 |

0,8 |

2,6 |

|

Дивиденды |

13,2 |

15,1 |

14,0 |

14,0 |

15,0 |

20,0 |

20,0 |

20,0 |

|

Норма выплаты, % |

256% |

45% |

84% |

74% |

109% |

243% |

90% |

84% |

|

DPS, руб. |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,3 |

0,3 |

0,3 |

|

Изменение |

NA |

14,3% |

-7,2% |

0,0% |

7,1% |

33,3% |

0,0% |

0,0% |

|

DY |

7,6% |

8,7% |

8,4% |

8,0% |

8,2% |

14,6% |

19,2% |

19,2% |

Источник: данные Bloomberg, ФГ "Финам" по состоянию на 9 марта 2022 г.

Мы допускаем, что прогнозы по прибыли могут быть пересмотрены из-за эффекта санкций, но низкий чистый долг вместе со способностью генерировать существенный денежный поток означают финансовую возможность сохранить выплату дивидендов без отсрочек. На конец года чистый долг составил 0,9 млрд руб. (-12% г/г), или 0,05х EBITDA. Uniper сообщила о списаниях в проект "Северный поток - 2" около € 1 млрд и заинтересованности как можно скорее начать подготовку продажи своей доли в "Юнипро", до момента сделки дивиденды будут формой передачи ликвидности на счета материнской компании.

По итогам 2021 года генкомпания намерена направить акционерам 20 млрд руб. (по данным на 22 февраля). С учетом промежуточных выплат за 9 мес. в размере 0,190 руб. на акцию финальный платеж составит 0,127 руб. на акцию с доходностью около 7,7%, по последней котировке 1,65 руб. Дата закрытия реестра - ориентировочно во 2-й половине июня.

Озвученный 22 февраля план по дивидендам также предполагает сохранение выплат на уровне 20 млрд руб. в 2022 году, и, таким образом, доходность NTM составляет 19%. Ниже приводим данные по дивидендам за отчетные периоды:

Источник: данные компании, ФГ "Финам"

Финансовый отчет

Скорр. прибыль за 2021 год, по нашим расчетам, составила 17,9 млрд руб. (+10% г/г). Отчетная прибыль по МСФО сократилась в 2021 году на 40% г/г, до 8,2 млрд руб., из-за отражения обесценений основных активов (ОС) в размере 11,5 млрд руб. (в основном повлияло повышение дисконтной ставки) и убытков от выбытия ОС на сумму около 0,5 млрд руб.

Сильный позитивный эффект на выручку и прибыль оказало восстановление энергорынка, повышение загрузки ТЭС на фоне меньшей водности относительно 2020 года, восстановление экспорта, а также высокая ценовая динамика в сегменте спотовых цен на электроэнергию и мощности, что помогло компенсировать окончание ДПМ по ряду объектов. Выработка повысилась за год на 8,4%, выручка - на 17%. Чистый денежный поток вырос на 36%, до 16,5 млрд руб., за счет улучшения операционного денежного потока. Капвложения повысились на 12,5%, до 11,2 млрд руб.

"Юнипро": основные финансовые результаты, млн руб.

|

млн руб., если не указано иное |

4К 2021 |

4К 2020 |

Изм., % |

2021 |

2020 |

Изм., % |

|

Выручка |

24 406 |

20 522 |

18,9% |

88 129 |

75 317 |

17,0% |

|

EBITDA |

-3 419 |

5 829 |

-158,6% |

17 899 |

22 979 |

-22,1% |

|

Маржа EBITDA |

-14,0% |

28,4% |

-42,4% |

20,3% |

30,5% |

-10,2% |

|

Чистая прибыль |

-4 334 |

3 587 |

na |

8 232 |

13 750 |

-40,1% |

|

Скорр. прибыль |

- |

- |

- |

17 874 |

16 237 |

10,1% |

|

Скорр. чистая маржа |

- |

- |

- |

20,3% |

21,6% |

-1,3% |

|

CFO |

- |

- |

- |

27 698 |

22 100 |

25,3% |

|

CAPEX |

- |

- |

- |

11 246 |

9 999 |

12,5% |

|

FCFF |

- |

- |

- |

16 452 |

12 100 |

36,0% |

Источник: данные компании, расчеты ФГ "Финам"

Оценка

В текущих условиях мы пока приостанавливаем выпуск обычных рекомендаций с целевыми ценами из-за высокой неопределенности в экономике и беспрецедентной волатильности на рынке капитала, но считаем, что при текущем раскладе акции "Юнипро" могут оказаться более стабильными, чем отрасль генкомпаний, если компания подтвердит планы по дивидендам в этом году. Финансовая возможность у "Юнипро" есть, но инвесторам нужно также понять готовность делать выплаты.

Приводим для справки мультипликаторы:

|

|

P/E LTM |

PE 2022Е |

EV/EBITDA LTM |

EV/EBITDA 2022Е |

P/B |

|

Российские аналоги: |

|

|

|

|

|

|

Юнипро |

12,1 |

4,7 |

9,4 |

2,8 |

1,0 |

|

Интер РАО |

2,0 |

2,1 |

0,9 |

0,4 |

0,3 |

|

РусГидро |

6,8 |

4,9 |

5,1 |

3,3 |

0,5 |

|

Мосэнерго |

23,3 |

5,4 |

3,6 |

2,0 |

0,2 |

|

ОГК-2 |

9,7 |

2,7 |

3,3 |

1,9 |

0,3 |

|

ТГК-1 |

3,2 |

7,4 |

2,9 |

2,5 |

0,2 |

|

Энел Россия |

7,8 |

8,7 |

8,6 |

4,8 |

0,5 |

|

Медиана |

7,8 |

4,9 |

3,6 |

2,5 |

0,3 |

|

Индекс электроэнергетики МосБиржи |

5,5 |

2,8 |

3,6 |

2,5 |

0,3 |

|

Аналоги в EM: |

|

|

|

|

|

|

GUANGDONG ELEC POWER |

NA |

NA |

NA |

NA |

1,0 |

|

HUANENG POWER INTL |

NA |

NA |

NA |

9,1 |

0,8 |

|

CHINA RESOURCES POWER |

9,8 |

14,2 |

6,4 |

6,1 |

0,9 |

|

CGN POWER |

8,5 |

8,5 |

NA |

10,7 |

0,9 |

|

HUADIAN POWER |

43,7 |

41,1 |

NA |

7,8 |

0,9 |

|

DATANG INTL POWER GEN |

NA |

20,5 |

NA |

7,9 |

1,3 |

|

KOREA ELECTRIC POWER |

NA |

NA |

7,8 |

8,1 |

0,2 |

|

CIA PARANAENSE DE ENERGI |

4,4 |

5,8 |

3,7 |

5,0 |

0,9 |

|

TENAGA NASIONAL |

13,8 |

10,7 |

6,8 |

6,5 |

0,9 |

|

RATCH GROUP |

8,3 |

10,1 |

22,2 |

14,4 |

0,9 |

|

CIA ENERGETICA DE MINAS |

7,2 |

9,2 |

4,9 |

5,5 |

1,4 |

|

PGE |

4,6 |

4,6 |

2,3 |

3,2 |

0,4 |

|

CEZ |

NA |

26,2 |

14,6 |

8,4 |

2,5 |

|

Медиана ЕМ |

8,4 |

10,4 |

6,6 |

7,9 |

0,9 |

|

Дисконт RU к ЕМ |

8% |

52% |

45% |

69% |

68% |

|

Индекс электроэнергетики MSCI ACWI |

20,2 |

18,1 |

12,7 |

11,3 |

1,9 |

|

Дисконт RU к отраслевому MSCI ACWI |

62% |

73% |

71% |

78% |

85% |

Источник: данные Bloomberg по состоянию на 9 марта 2022 г., расчеты ФГ "Финам"

Технический анализ

Акции закрылись на уровне поддержки 1,63 руб. Следующий уровень поддержки пролегает в районе 1,10 руб., сопротивление - 1,96 руб.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.03.2022.