Дивиденды поддержат акции "Совкомфлота"

Инвестиционная идея

Совкомфлот - крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Целевая цена на 12 мес. составляет 113 руб. на акцию, что предполагает потенциал роста 24%. Рекомендация - "Покупать".

|

Совкомфлот |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

113 руб. |

|

Текущая цена |

91,3 руб. |

|

Потенциал |

24% |

* Объем законтрактованной выручки составляет $ 24 млрд, что превышает выручку 2019 года в 14 раз. Выручка компании номинирована в долларах, что обеспечивает защиту от девальвации рубля.

* По итогам 9 мес. 2020 года выручка увеличилась на 22,1% г/г и составила $ 1069,8 млн, а чистая прибыль акционеров подскочила на 113,9% г/г, до $ 248,8 млн.

* По итогам 2020 года Совкомфлот планирует выплатить не менее 50% чистой прибыли по МСФО, и дивиденды могут составить $190 млн, или 7,1 руб. на акцию, с доходностью 7,8%.

Описание эмитента

Совкомфлот - крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами: "Ямал СПГ", "Сахалин-1", "Сахалин-2", "Приразломное", "Новый порт", "Варандей", "Тангу".

|

Основные показатели обыкн. акций |

|||||

|

Тикер |

FLOT |

||||

|

ISIN |

RU000A0JXNU8 |

||||

|

Рыночная капитализация |

$ 2 994 млн |

||||

|

Enterprise value (EV) |

$ 6 224 млн |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

11,2 |

||||

|

P/E 2021E |

9,6 |

||||

|

EV/EBITDA LTM |

7,3 |

||||

|

EV/EBITDA 2021Е |

6,9 |

||||

|

Финансовые показатели, млн $ |

|||||

|

Показатель |

2018 |

2019 |

2020П |

||

|

Выручка |

1 520 |

1 665 |

1 415 |

||

|

EBITDA |

542 |

825 |

979 |

||

|

Чистая прибыль |

-46 |

225 |

380

|

||

|

Дивиденды |

30 |

25 |

190 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

2018 |

2019 |

2020П |

||

|

Маржа EBITDA |

35,60% |

49,50% |

69,23%

|

||

|

Чистая маржа |

-3,00% |

13,50% |

26,83%

|

||

|

ROE |

-1,30% |

6,70% |

9,96%

|

||

|

Чистый долг / EBITDA |

5,87 x |

3,76 x |

2,17 х |

||

Собственный и зафрахтованный флот, специализирующийся на транспортировке углеводородов из районов со сложной ледовой обстановкой, включает 146 судов общим дедвейтом 12 722 759 тонн и средним возрастом около 9 лет, при этом 80 судов имеют высокий ледовый класс.

В январе 2021 года Совкомфлот и концерн Total заключили тайм-чартерный договор, предусматривающий заказ нового газовоза грузовместимостью 174 тыс. куб. м, которым будет владеть и управлять Совкомфлот в рамках грузовой программы Total сроком до 7 лет. Контракт также содержит опцион на один или два аналогичных газовоза.

Компания генерирует выручку от обслуживания шельфовой добычи углеводородов, транспортировки энергоносителей (сырой нефти, сжиженного газа и нефтепродуктов) и предоставления прочих морских услуг.

Формирование выручки (2019 г., млн $, справа) и структура активов по бизнес-сегментам (слева)

Источник: данные компании

Сравнение публичных компаний-аналогов по EBITDA за 2019 г. (млн $)

Источник: Reuters

Стратегия развития до 2025 года

В соответствии со Стратегией развития компании доля флота, обслуживающего индустриальные проекты в рамках долгосрочных договоров фрахтования, может достичь 40–50% к 2025 году, а доходы от эксплуатации данных судов - до 2/3 от совокупной выручки предприятия.

Ключевые направления Стратегии-2025:

- сохранение фокуса на транспортировке энергоносителей (сырой нефти, сжиженного газа и нефтепродуктов) и обслуживании шельфовой добычи углеводородов;

- наращивание доли индустриального бизнеса с акцентом на наиболее доходных сегментах конвенционального бизнеса;

- укрепление позиций в ключевых сегментах мирового рынка с концентрацией на обслуживании крупных национальных проектов в сложных климатических и ледовых условиях, а также перевозках сжиженного газа в рамках международных проектов ведущих нефтегазовых компаний;

- обеспечение безопасности мореплавания, уменьшение негативного воздействия на окружающую среду;

- внедрение инновационных технических и технологических решений.

Факторы привлекательности

- Лидер в сфере морской транспортировки в РФ. Компания играет важную стратегическую роль в обслуживании крупных энергетических проектов страны, которые расположены в сложных климатических и ледовых условиях, так как владеет и управляет одним из крупнейших в мире (по числу судов и дедвейту) флотов челночных танкеров ледового класса, газовозов СПГ и ледокольных судов снабжения.

- Компания работает с крупнейшими представителями нефтегазовой отрасли. В числе клиентов Совкомфлота - Газпром, ЛУКОЙЛ, НОВАТЭК, Royal Dutch Shell, ExxonMobil, Chevron.

- Современный флот.Собственный и зафрахтованный флот, специализирующийся на транспортировке углеводородов из районов со сложной ледовой обстановкой, включает 146 судов общим дедвейтом 12,7 млн тонн и средним возрастом около 9 лет, при этом 80 судов имеют высокий ледовый класс. Кроме того, портфель судостроительных заказов включает 26 судна, которые планируются к поставке в 2022–2025 гг.

- Мировой рост спроса на СПГ и наращивание производственных мощностей в России будет способствовать увеличению спроса на услуги компании и росту ее бизнеса.

Мировой спрос на СПГ (млн тонн, слева) и мощность производства СПГ в России (млн тонн, справа)

Источник: данные компании

- Защита от девальвации рубля. Выручка номинирована в долларах.

- Объем законтрактованной выручки составляет приблизительно $ 24 млрд,что превышает выручку 2019 года в 14 раз. Средневзвешенный срок действия тайм-чартерных договоров составляет 24,9 года.

- Стратегия компании до 2025 года предусматривает расширение до 40–50% доли флота, обслуживающего индустриальные проекты в рамках долгосрочных договоров фрахтования, а также доходов от эксплуатации этих судов - до 2/3 от совокупной выручки предприятия. В рамках новой стратегии к 2025 году доля долгосрочных контрактов должна вырасти с 54% до 70%.

- Компания проявила высокую устойчивость к кризису. По итогам 9 мес. 2020 года, на время которых пришлась пандемия COVID-19, компания смогла существенно улучшить финансовые показатели. В частности, выручка увеличилась на 22,1%, с $ 876,4 млн за аналогичный период прошлого года до $ 1069,8 млн. Чистая прибыль, в свою очередь, подскочила на 113,9%, с $ 116,3 млн годом ранее до $ 248,8 млн.

- Мы ожидаем рост ключевых показателей Совкомфлота в 2020 году: EBITDA2020Е, по данным Bloomberg, может составить $ 979 млн (+19% г/г), а чистая прибыль - $ 380 млн (+69% г/г).

- Экологичные технологии эмитента добавляют "очки" в рейтинге ESGи обуславливают премию в биржевой оценке акций. Компания внедрила технологии использования экологически более чистого газомоторного топлива при эксплуатации крупнотоннажных танкеров. Так, использование сжиженного природного газа позволяет сокращать выбросы в СO₂ на 30%, оксидов азота, серы и сажи - на 94–100%.

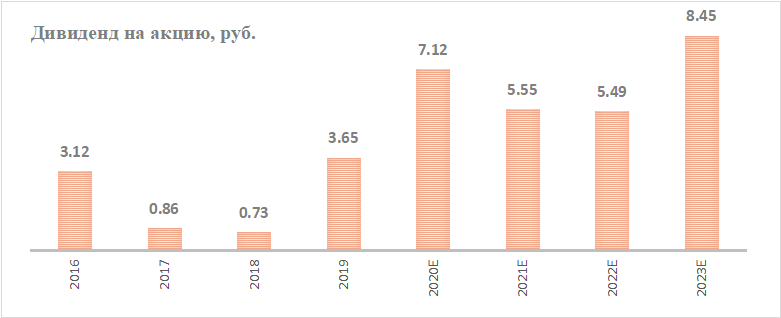

- Привлекательная дивидендная политика. Компания каждый год платит дивиденды, и этот год не исключение: планируется направить на выплаты не менее 50% чистой прибыли по МСФО. По нашим оценкам, дивиденд может составить 7,1 руб. на акцию, с доходностью 7,8%.

Приводим ниже историю и прогноз по дивидендам:

Источник: Reuters, прогноз ГК "ФИНАМ"

Отрасль

Мировой рынок танкерных перевозок характеризуется высокой конкуренцией и сильно фрагментирован. Число игроков превышает 3 тыс. Доля группы компаний "Совкомфлот" на фрахтовом рынке не превышает 1%.

В кризис можно ожидать консолидации рынка вокруг крупных игроков с ликвидными балансами и доступом к финансированию, что впоследствии положительно скажется на рентабельности отрасли.

Спрос на танкерные перевозки находится под влиянием ряда факторов, среди которых наиболее значимыми являются:

- предложение и спрос на сырую нефть и нефтепродукты;

- наличие перерабатывающих мощностей и хранилищ;

- экономическая ситуация на мировых и региональных рынках;

- расстояния транспортировки нефти и нефтепродуктов;

- конкуренция со стороны других видов транспорта.

Предложение на танкерном рынке также зависит от ряда факторов, в частности:

- темпов и объемов поставок новых судов;

- коэффициента утилизации возрастного тоннажа;

- конверсии существующего флота;

- изменений в сфере регулирования отрасли.

В 2019 году наблюдалось сокращение числа введенных в эксплуатацию новых судов, и вкупе с устареванием действующего флота это обусловило замедление снижения темпов роста предложения совокупной мощности.

В первой половине 2020 года ставки фрахта значительно выросли и приближались к уровням 10-летних максимумов, что было вызвано низкими ценами на нефть и повышенным спросом на мощности по хранению. Во второй половине года началась коррекция в силу сезонного фактора - спрос на рынке танкерных перевозок падает из-за летнего снижения спроса на нефть и нефтепродукты, а в 2020 году влияние сезонного фактора усилилось из-за воздействия пандемии коронавируса, а также за счет решения нефтяников снизить объемы добычи, чтобы поддержать стоимость черного золота.

Совкомфлот ожидает улучшения конъюнктуры фрахтового рынка танкерных перевозок и роста ставок после падения в третьем квартале 2020 года.

Финансовые показатели

- Совкомфлот по итогам 9 мес. 2020 года представил впечатляющие результаты по МСФО. Так, выручка компании увеличилась на 22,1% г/г и достигла $ 1,07 млрд, тогда как чистая прибыль, относящаяся к акционерам компании, подскочила на 113,9% г/г и составила $ 248,8 млн.

- Совкомфлот улучшил операционную рентабельность: маржа EBITDA за 9 мес. 2020 года повысилась на 7,8 п. п., до 61,5%. Позитивный эффект обусловлен последовательным устойчивым развитием индустриального сегмента бизнеса Совкомфлота, а также высокими показателями работы конвенционального танкерного флота в первой половине года.

Совкомфлот: финансовые результаты за 3К 2020 и 9М 2020 г. (млн $)

|

Показатель |

3К20 |

3К19 |

Изм., % |

9M20 |

9M19 |

Изм., % |

|

Выручка |

287 |

283 |

1,6% |

1 070 |

876 |

22,1% |

|

EBITDA |

163 |

165 |

-1,3% |

741 |

539 |

37,5% |

|

Маржа EBITDA |

56,7% |

58,4% |

-1,7% |

69,3% |

61,5% |

7,8% |

|

Чистая прибыль акц. |

24 |

26 |

-8,8% |

249 |

116 |

113,9% |

Источник: данные компании, расчеты ГК "ФИНАМ"

Совкомфлот: историческая и прогнозная динамика ключевых финансовых показателей (млн $)

|

|

2016 |

2017 |

2018 |

2019 |

2020E |

2021E |

2022E |

2023E |

|

Отчет о прибылях и убытках |

||||||||

|

Выручка |

1 388 |

1 435 |

1 520 |

1 665 |

1 415 |

1 337 |

1 356 |

1 527 |

|

EBITDA |

661 |

525 |

542 |

825 |

979 |

877 |

882 |

1 055 |

|

EBIT |

348 |

165 |

187 |

436 |

577 |

476 |

485 |

635 |

|

Чистая прибыль |

207 |

-113 |

-46 |

225 |

380 |

296 |

293 |

450 |

|

Рентабельность |

||||||||

|

Маржа EBITDA |

47,60% |

36,60% |

35,60% |

49,50% |

69,23% |

65,62% |

65,08% |

69,06% |

|

Маржа EBIT |

25,10% |

11,50% |

12,30% |

26,20% |

40,81% |

35,60% |

35,75% |

41,55% |

|

Чистая маржа |

14,90% |

-7,90% |

-3,00% |

13,50% |

26,83% |

22,10% |

21,58% |

29,47% |

|

ROE |

6,00% |

-3,30% |

-1,30% |

6,70% |

9,96% |

7,05% |

6,80% |

9,70% |

|

Показатели денежного потока, долга и дивидендов |

||||||||

|

CAPEX |

720 |

618 |

420 |

426 |

-491 |

-173 |

-305 |

NA |

|

FCFF |

24 |

-72 |

133 |

368 |

165 |

246 |

557 |

383 |

|

Чистый долг |

2 702 |

3 084 |

3 182 |

3 098 |

2 130 |

1 976 |

1 938 |

2 774 |

|

Чистый долг / EBITDA |

4,09 |

5,88 |

5,87 |

3,76 |

2,17 |

2,25 |

2,20 |

2,63 |

|

Дивиденды |

98 |

111 |

30 |

25 |

190 |

148 |

146 |

225 |

|

Норма выплат, % |

47% |

NA |

NA |

11% |

50% |

50% |

50% |

50% |

Источник: Reuters, расчеты ГК "ФИНАМ

Оценка

Мы оценили Совкомфлот сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA 2021Е и P/E 2021Е.

|

Компания |

Страна |

EV/EBITDA LTM |

EV/EBITDA 2021E |

P/E LTM |

P/E 2021E |

|

Совкомфлот |

Россия |

7,32 |

6,90 |

11,19 |

9,55 |

|

Euronav NV

|

Бельгия |

2,88 |

8,72 |

2,74 |

67,79 |

|

COSCO Shipping Energy Transportation |

Китай |

12,56 |

7,93 |

10,01 |

17,51 |

|

Mitsui OSK Lines

|

Япония |

15,68 |

14,26 |

10,49 |

8,80 |

|

Nordic American Tanker

|

Бермуды |

3,77 |

6,72 |

4,86 |

48,25 |

|

Tsakos Energy Navigation

|

Греция |

4,50 |

5,43 |

7,04 |

4,26 |

|

MISC Bhd

|

Малайзия |

9,93 |

9,12 |

NA |

14,76 |

|

Медиана |

|

7,21 |

8,33 |

7,04 |

16,13 |

Источник: Reuters, оценки ГК "ФИНАМ"

Оценка по мультипликаторам проводилась по аналогам из развитых и развивающихся стран. Поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то при расчете целевой капитализации нами применен страновой дисконт 20%.

Наша оценка справедливой стоимости Совкомфлота на 12 мес. составляет $ 3,6 млрд, целевая цена на акцию - $ 1,53, или 113,07 руб., что предполагает потенциал роста на 24% от текущего ценового уровня. Рекомендация - "Покупать".

|

Показатель |

|

|

Число акций, млн |

2 375

|

|

Доля меньшинства, млн $ |

132

|

|

Чистый долг, млн $ |

2 852

|

|

EBITDA 2021Е, млн $ |

877

|

|

Целевой коэффициент EV/EBITDA |

8,33

|

|

Оценка по EV/EBITDA, млн $ |

4 322

|

|

Чистая прибыль 2021Е, млн $ |

296

|

|

Целевой коэффициент P/E |

16,13

|

|

Оценка по P/E, млн $ |

4 768

|

|

Средняя оценка капитализации, млн $ (c учетом странового дисконта) |

3 636

|

|

На акцию, $ |

1,53 |

Техническая картина

С технической точки зрения наблюдается среднесрочный нисходящий тренд, цена акции торгуется выше уровня поддержки, расположенного на отметке 90,5. Длинные позиции рекомендуем открывать при пробитии нисходящего тренда и закреплении выше 92,5, используя стоп-лосс.

Источник: finam.ru