Дивиденды ОГК-2 останутся на уровне 2022 года

ОГК-2 сгенерировала отчет за полугодие

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

- Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

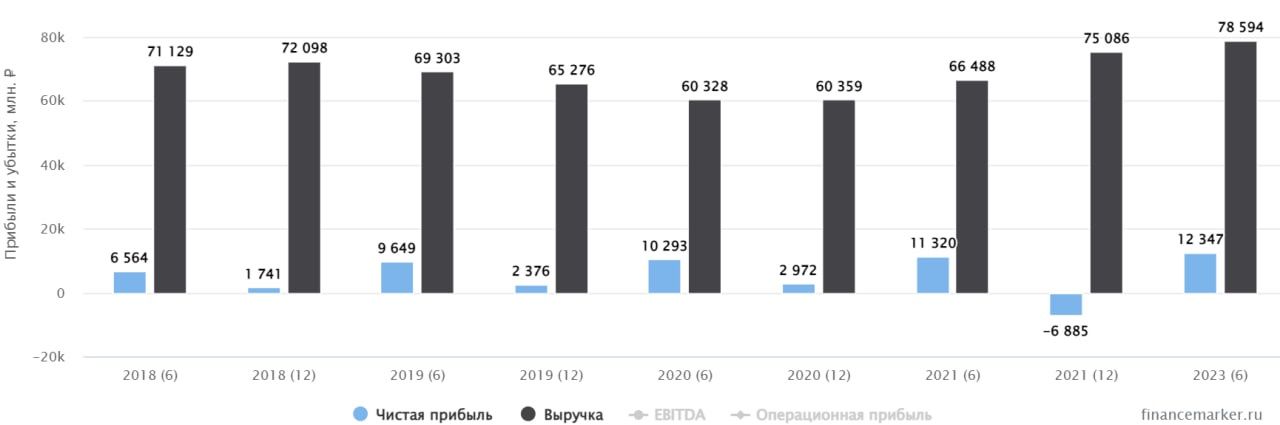

- Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

- Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

- Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

- Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

- Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.

- С учетом отсутствия роста по чистой прибыли в 1 полугодии, которое является ключевым, с высокой долей вероятности, дивиденд останется на уровне 2022 года и составит около 6 копеек на акцию. Чтобы такая выплата давала хотя бы 10% годовых, цена акции должна опуститься до уровня в 60 копеек. Текущая цена около 66 копеек, так что потенциал снижения сохраняется.

- Не забывайте также о том, что с 2024 года заканчиваются повышенные платежи за существенную долю мощности у компании. Другими словами, пока не жалею о том, что вышел полностью из позиции. В текущий момент основа портфеля сосредоточена в экспортерах и планомерно наращиваю долю длинных облигаций.

Не является индивидуальной инвестиционной рекомендацией