Дивиденды могут стать точкой роста для котировок акций БСП

Банк Санкт-Петербург - разбираем отчет за 2023 год. Банковский сектор продолжает демонстрировать динамику лучше рынка. Акции Сбера тащат на себе весь российский индекс. Однако, держать в портфеле только акции зеленого банка – достаточно рискованная идея. Поэтому держу руку на пульсе и по другим представителям банковского сектора.

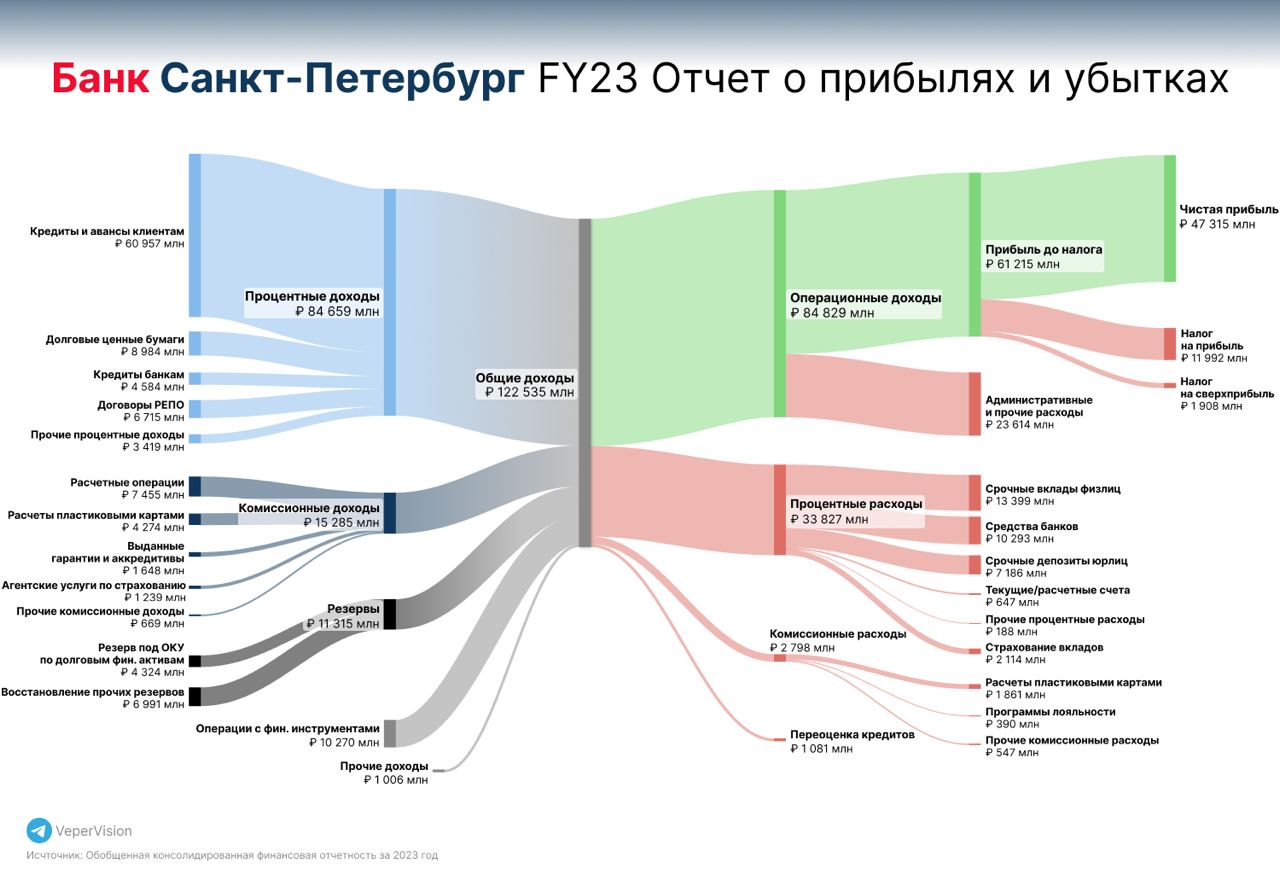

Банк Санкт-Петербург отчитался за 2023 год, сохранив рекордную чистую прибыль. Прежде, чем приводить цифры, напомню, что в 2021 году БСП выпустил «Стратегию 2023», где к 23 году собирался увеличить чистую прибыль с 10 до 17 млрд. На тот момент мало кто верил в такой успех.

В 2023 году банк сохранил прибыль на уровне 47,5 млрд рублей. Несмотря на отсутствующую динамику год к году, такие цифры выглядят более чем убедительно. На этом фоне рост котировок акций до 300 рублей можно считать вполне обоснованным, а оценка бизнеса остается привлекательной.

Сейчас капитализация БСП составляет 137 млрд. Если оцениваем относительно прибыли, то получаем мультипликатор P/E в 2,9. При этом прибыль не разовая, значит нельзя утверждать о занижении мультипликатора и вполне можно опираться на нее при оценке. Мультипликатор P/B = 0,8, что считается нормальным значением.

Если говорить о дивидендах, то есть как сильные, так и слабые стороны. Прогнозная дивидендная доходность составляет ~9,5% от текущей цены (~28 руб. на акцию). Такой уровень выплаты соответствует 30% от чистой прибыли. С одной стороны, доходность 9,5% не такая уж и высокая, при ставке 16%. С другой стороны, потенциал роста выплаты до 50% от ЧП может стать точкой роста для котировок акций.

Несмотря на то, что цена акций находится вблизи исторических максимумов, акции БСП продолжают выглядеть интересно. Банк остается дешевым относительно своего уровня прибыли и даже делится ей с инвесторами через дивиденды. Однако основная фаза бурного роста завершилась, и в следующие несколько лет мы едва ли увидим кратный рост чистой прибыли, поэтому этот инвестиционный кейс не попадает в мой портфель.

Не является инвестиционной рекомендацией