Дивиденды "ЛУКОЙЛа" могут вырасти

Предполагается, что до конца августа Лукойл представит сокращенные финансовые результаты по МСФО за 1П24. Мы считаем, что компании удалось показать устойчивость бизнес-модели, вопреки единовременным и краткосрочным факторам, оказавшим негативное влияние на ее операционные показатели в первом полугодии.

Так, несмотря на ожидаемое сокращение операционной прибыли в начале года, по нашим оценкам, компании удалось сохранить высокий уровень свободного денежного потока (СДП), что, в свою очередь, может найти отражение в промежуточных дивидендах. Если наши прогнозы подтвердятся, это позволит акциям отыграть негатив, связанный с временным снижением рентабельности бизнеса после выбытия мощностей Нижегородского НПЗ («Нижегороднефтеоргсинтез», ННОС) и сокращением маржи нефтепереработки, обусловленным ухудшением условий на внешних рынках и дополнительными экспортными ограничений.

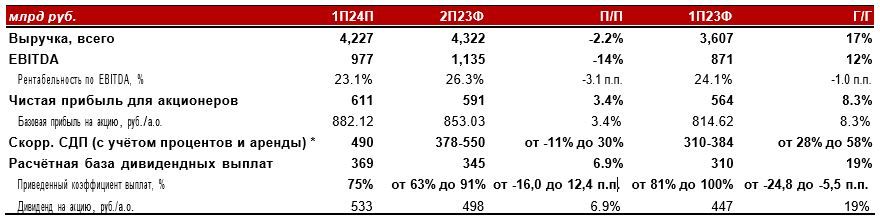

Мы предполагаем, что, несмотря на сокращение объёмов производства в обоих сегментах бизнеса, Лукойлу удалось ограничить снижение выручки, которая по итогам 1П24 уменьшилась всего на 2,2% п/п, до 4,2 трлн руб., что обеспечило умеренно позитивную годовую динамику этого показателя – рост более чем на 17% г/г (против 30% г/г у Газпром нефти и 50% г/г у Татнефти). Сдерживающий эффект на динамику выручки группы могли оказать ограничения ОПЕК+, вынужденная остановка и ремонт установки АВТ-6 первичной переработки ННОС, а также укрепление рубля.

Однако основное отражение перечисленные факторы нашли в 14%-м снижении EBITDA, причем рентабельность по этому показателю, по нашим оценкам, сократилась до 23,1% (после 26,3% в 2П23). При этом значительное давление на операционную прибыль группы могло оказать сужение крек-спредов на дизельное топливо, что, наряду с ограничениями на вывоз бензина и зимнего дизеля, привело к снижению экспортной маржи перерабатывающего бизнеса. В результате EBITDA Лукойла за 2П24 могла провалиться ниже 1 трлн руб., что, впрочем, обеспечило компании рост данного показателя на 12% г/г относительно 1П23 (против 17% и 26% у Газпромнефти соответственно). При этом сдержанный эффект неденежных статей и процентных расходов позволил компании продемонстрировать 8%-й рост чистой прибыли, а низкая база за 2П23 – рост доходов группы на 3,4% п/п, до 611 млрд руб.

Несмотря на снижение операционных показателей группы по итогам полугодия, мы ожидаем, что компании в значительной степени удалось сохранить высокий уровень генерации СДП. Так, по нашим оценкам, скорректированный денежный поток Лукойла по итогам первого полугодия мог составить вплоть до 490 млрд руб., что сопоставимо с показателями за 2П23 и предполагает рост промежуточных дивидендов группы. Несмотря на то, что в своей сокращенной финансовой отчётности компания не раскрывает статьи, необходимые для расчёта скорректированного СДП, являющегося базой для дивидендных выплат, последние два отчётных периода их общий объём не соответствовал нашим ожиданиям, рассчитанным на основе доступных показателей МСФО (см. таблицу ниже).

Допуская, что по итогам 1П24 менеджмент компании может вновь направить на дивиденды меньший объём средств, мы оцениваем расчётную базу дивидендных выплат в 369 млрд руб., что предполагает промежуточный дивиденд в размере 533 руб. на акцию. При этом мы не исключаем возвращения компании к практике распределения среди акционеров 100% скорректированного СДП по итогам девяти месяцев, что создает задел для значительного роста дивидендных выплат. В базовом сценарии наш прогноз предполагает доходность более 8,2% (в ценах закрытия 27 августа), что позволит компании сохранить лидерские позиции среди дивидендных историй в секторе (против 6,2% и 7,8% у Татнефти и Газпром нефти соответственно). Это, на наш взгляд, может компенсировать негативный эффект от замедления финансовых показателей компании за первое полугодие и поддержать акции Лукойла в краткосрочной перспективе.

Прогноз финансовых результатов Лукойла по МСФО за 2П24

Источник: Альфа-Банк, данные компании; Обозначения: П – прогноз, Ф – факт;

* – Расчёт на основе раскрываемых показателей финансовой отчётности за 1П23 и 2023