Дивиденды HeadHunter могут составить 123 рубля на акцию

HeadHunter (HHRU/HEAD: ВЫШЕ РЫНКА; ЦЦ: 5 450 руб.) в очередной раз продемонстрировал сильные квартальные результаты. Рост выручки продолжил замедляться из-за эффекта высокой базы, но динамика осталась солидной (+40% г/г). Компания три квартала подряд удерживает рентабельность по EBITDA выше 58%. Чистая прибыль выросла на 10% кв/кв, до 5,5 млрд руб. Компания также допускает возможность возобновления дивидендных выплат к концу 2024 года – по итогам редомициляции – что подтверждает наши предположения. Мы считает квартальные результаты и новости на дивидендном фронте позитивными для рыночного сентимента (бумага HHRU перестала торговаться с 12 августа).

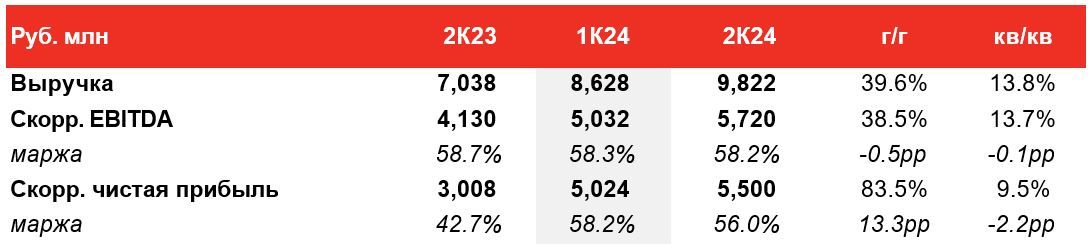

Рост выручки ожидаемо замедлился, но остается внушительным (40% г/г). Выручка в 2К24 составила 9,8 млрд руб. (+14% кв/кв). Рост этого показателя ожидаемо замедлился по сравнению с предыдущими кварталами (+72% г/г в 4К23, +55% кв/кв в 1К24) из-за эффекта высокой базы, но темпы роста остались высокими. Динамика доходов объясняется продолжающимся ростом средней выручки на клиента (ARPC) на фоне сохраняющегося высокого спроса и повышенной конкуренции за соискателей, а также увеличением количества платящих клиентов.

Рост клиентской базы продолжается во всех сегментах; средний чек вырос на 25-36% г/г. 1) Клиентская база. Общее количество платящих клиентов выросло в 2К24 на 6,2%, до 335,6 тыс. Количество крупных клиентов увеличилось на 8%, клиентов из сегмента МСБ – на 5,3%. 2) Показатель средней выручки на клиента (ARPC) в сегменте крупного бизнеса увеличился на 36%; в сегменте МСБ - – на 24,9%. Крупный бизнес обеспечил компании 3,4 млрд руб. выручки (+46,8% г/г) на фоне роста потребления услуг, вызванного повышенным спросом на кандидатов в сочетании с дефицитом соискателей, и ростом средней стоимости услуг. МСБ обеспечили 5 млрд руб. доходов (+31,5% г/г). Драйвером роста стала динамика ARPC, на фоне роста потребления услуг и увличения средней стоимости услуг, а также роста количества платящих клиентов.

Скорр. EBITDA маржа остается стабильно высокой. Скорр. EBITDA (5,7 млрд руб.) увеличилась на 38,5% г/г (+14% кв/кв). Рентабельность составила 58,2%. Таким образом, компания три квартала подряд удерживает рентабельность по EBITDA выше 58%. Доля расходов на маркетинг составила порядка 12% от выручки, после 11% в предыдущем квартале.

Чистая прибыль скорр. за 2К24 составила 5,5 млрд руб., что предполагает внушительный рост – на 84% г/г. Помимо фактора роста выручки сильная динамика объясняется началом применения (с 1 января текущего года) льготной ставки налогообложения для большей части бизнеса.

Выплата дивидендов возможна до конца текущего года. HeadHunter допускает возможность возобновления дивидендных выплат к концу 2024 года – по итогам редомициляции кипрской компании HeadHunter Group Plc. Это подтверждает наши предположения по срокам выплаты первых после редомициляции дивидендов. Мы напоминаем, что в начале августа совет директоров МКПАО "Хэдхантер" утвердил дивидендную политику. Наша текущая оценка возможного дивиденда на уровне 123 руб. на акцию основана на предположении о выплате 50% скорр. чистой прибыли за 2023 год (12,5 млрд руб.) при общем количестве акций 50,6 млн шт.

Финансовые результаты HeadHunter за 2К24