Дивиденды — среднесрочный драйвер для российского рынка

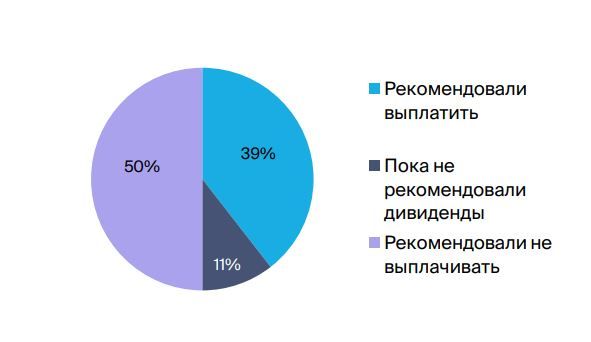

Дивиденды по-прежнему должны быть сильным фактором поддержки для российского рынка, который предлагает дивидендную доходность в среднем около 8%. Наша ставка на этот драйвер в прошлом квартале отчасти сработала — Сбер вернулся к хорошему потоку дивидендов, однако возобновление дивидендной истории в секторе металлургии и добычи все еще в будущем (сектор раньше выступал лидером по дивидендам). Согласно последней статистике, только 39% компании, которые исторически платили дивиденды, рекомендовали выплаты за 2022 г., в то время как 50% отказались от выплат. Мы ожидали, что этот показатель будет находиться в диапазоне 30-40%.

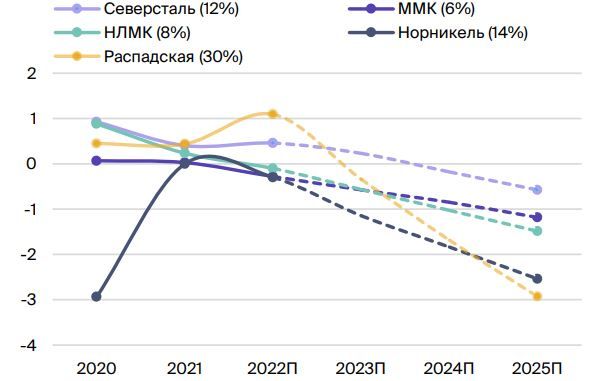

Мы по-прежнему считаем, что дивиденды будут оказывать поддержку рынку, и пропущенные дивиденды за 2022 г. в значительной степени послужат отложенными дополнительными дивидендами в будущем. Так, если посмотреть на компании сектора металлургии и добычи (основная часть «неплательщиков», которые раньше делились прибылью с миноритарными акционерами), их прибыль остается относительно высокой с положительными денежными потоками, что позволяет погашать долг и увеличивать денежную массу. На графике ниже показан объем накопленных денежных средств (отрицательный чистый долг — это чистая денежная позиция), и в отсутствие инвестиционных возможностей дивиденды являются единственным решением для нормализации неэффективной структуры капитала.

Отметим, что существует и другой способ «нормализации» структуры капитала — дополнительное налогообложение со стороны государства. Такой вариант представляется вполне реалистичным в свете высоких расходов бюджета. Однако мы считаем, что если налогообложение и произойдет, то оно окажет умеренное влияние на акции, как это было в прошлом.

Решения по дивидендам среди компаний, которые обычно платят дивиденды

Источник :БКС Мир инвестиций

Соотношение Чистый долг/EBTIDA в случае прекращения выплат дивидендов

Источник :БКС Мир инвестиций

Статус компаний по выплате дивидендов

*никогда не платили дивиденды

Источники: данные компаний, БКС Мир инвестиций

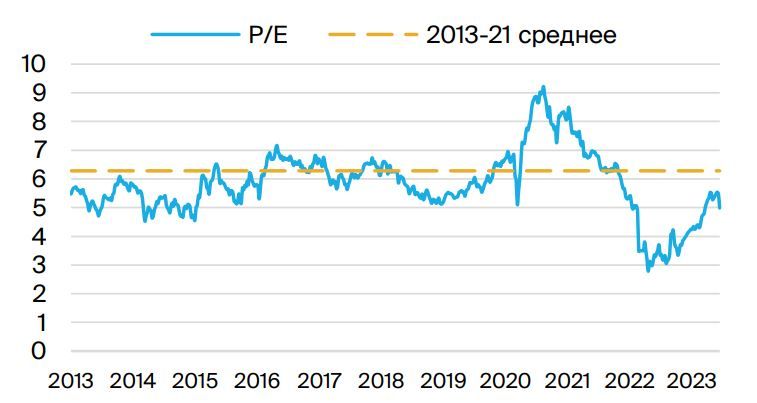

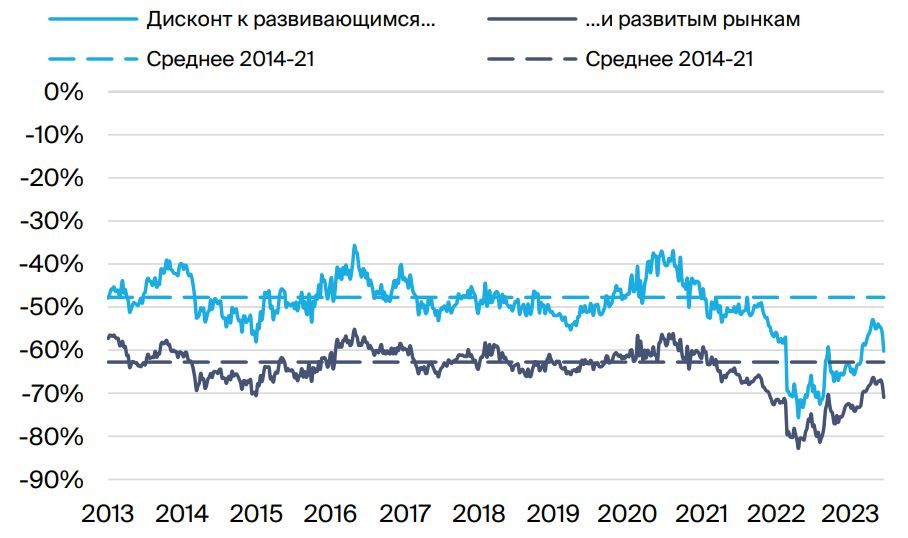

Российский рынок остается недооцененным по сравнению с аналогами. Наша рекомендация «ПОКУПАТЬ» также подкрепляется анализом мультипликаторов — российский рынок остается фундаментально недооцененным, торгуясь с дисконтом к историческим мультипликаторам: P/E на 12 месяцев сейчас составляет 5х против среднего исторического значения 6.1х. Мы также отмечаем, что дисконт этого показателя P/E к аналогам из развивающихся и развитых стран сейчас близок к рекордным максимумам.

P/E Индекса МосБиржи и историческое среднее

Источник: БКС Мир инвестиций

Да, привлекательные уровни по сравнению с глобальными мультипликаторами сейчас не так актуальны, учитывая, насколько изолирована российская экономика, особенно со стороны потоков капитала. Дело в том, что у России нет прямых связей с другими рынками через перераспределение активов международными фондами в пользу более недооцененных. Однако интересный вывод заключается в том, что корреляция между российским и международным рынками в значительной степени восстановилась, особенно с США, в то время как корреляция с EM снизилась.

Хотя этот график кажется контринтуитивным, на самом деле мы считаем, что связь восстановилась благодаря тому, что розничные инвесторы могут торговать американскими акциями. Их доля в портфелях инвесторов по-прежнему довольно высокая: соотношение оборота между российскими акциями на МосБирже и американскими акциями на СПБ бирже составляет 6 к 1, а недавний всплеск на рынке США, возможно, помог и российскому рынку.

Хотя рынок, на наш взгляд, по-прежнему недооценен, а экономика продолжает консолидироваться в районе 1-1.3% роста ВВП, мы бы не стали настаивать на теме «покупать российский рынок». Во-первых, волатильность рынка остается высокой. Во-вторых, рынок сейчас имеет низкий коэффициент информационной эффективности, то есть способность учитывать всю доступную информацию в котировках акций довольно ограничена, в первую очередь из-за отсутствия международных инвесторов, которые раньше определяли справедливые цены на акции, выступали дополнительными покупателями и продавцами акций и хорошо знали компании, имея прямой доступ к менеджменту.

Международные инвесторы фактически ушли, а их доля в свободном обращении составляет 60-70% — их уход стал важным изменением в ценообразовании в России. Следовательно, рынок стал более спекулятивным, и инвесторы меньше знают о драйверах, определяющих цену каждой акции. Однако это также означает, что при наличии необходимых инструментов и информации для анализа акций гораздо легче найти недооцененные идеи. В частности, это помогло нашему долгосрочному портфелю за последние 12 месяцев заработать 41%, опередив рынок на 10%, в то время как наш портфель аутсайдеров заработал всего 12%.

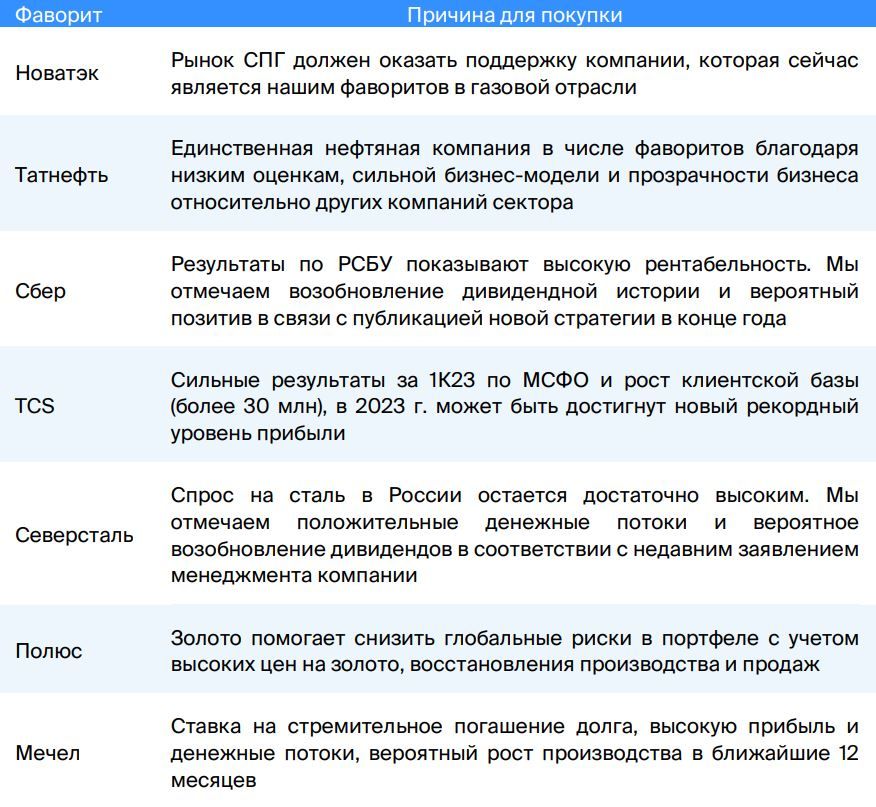

Долгосрочные идеи БКС Мир инвестиций — наши фавориты

Источник: БКС Мир инвестиций

Дисконт P/E российского рынка к развивающимся и развитым рынкам

Источник :БКС Мир инвестиций

Развитые и развивающие рынки — корреляция с MSCI против средних значений

Источник :БКС Мир инвестиций