Дивидендов от "Акрона" можно не ждать до окончания капекса

Акрон не удивил операционными успехами по итогу 2024 года. Все стабильно: объем производства не изменился, продажи выросли на 2% г/г.

Однако, в будущем ситуация может измениться. Акрон затеял масштабную программу капитальных затрат, направленную на рост производства. В 2024 году на капекс было потрачено 46,5 млрд руб. (около 23% от выручки и 77% от EBITDA)! В 2023 году было 45,3 млрд руб. А до этого - кратно меньше.

На что конкретно пошли средства?

- Модернизацию аммиачных и карбамидных мощностей, часть из которых уже запущена или будет запущена в течении 25-26 годов.

- Развитие рудника на ГОК "Олений ручей".

- Реализацию Талицкого калийного проекта. Там ведутся строительные работы, а еще , Акрон выкупил долю проекта у банков и довел ее 90%+.

Благодаря проведенным работам, производство удобрений в этом году может вырасти на 7%. Это без учета Талицкого проекта, который должен запуститься только во второй половине 2026 года.

На фоне рекордного капекса второй год подряд, чистый долг Акрона увеличился с 25,1 млрд руб. до 103,3 млрд. А соотношение ND/EBITDA достигло 1,7х. Прироста финансовых расходов из-за более высокого долга мы пока не видим. Но в этом году оно неизбежно появится. Часть долга (примерно треть) выдано в валюте, как и подобает экспортерам.

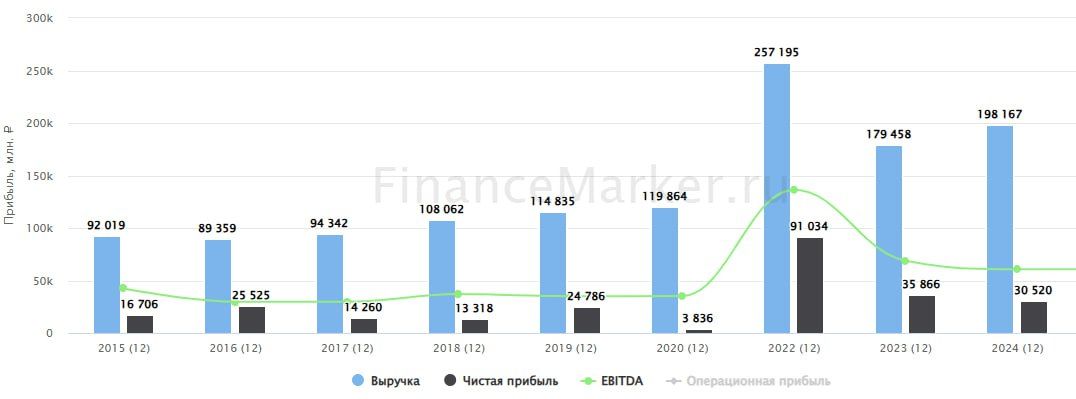

Но это все дела будущего, а что сейчас? А сейчас мы видим рост выручки на 10% г/г, а также, снижение EBITDA на 12%. По Акрону сильно ударили расходы на логистику, экспортные пошлины и зарплаты. В этом году экспортных пошлин уже не будет, зато появится НДПИ на сопоставимую величину.

Чистая прибыль снизилась на 15% г/г и составила 30,5 млрд руб. Дивидендов от Акрона, скорее всего, можно не ждать до окончания капекса. Долг и без того растет.

Оценивается же компания почти в 20 годовых прибылей! Такую большую цифру сложно оправдать даже будущим ростом производства. Кажется, что дело лишь в низком фри-флоат и нерыночном ценообразовании в стакане. Поэтому, я бы обходил акции Акрона стороной.

Не является индивидуальной инвестиционной рекомендацией!