Дивидендный вклад полугодия в "префах" "Транснефти" может быть 90 рублей за акцию

В прошедшую пятницу Транснефть опубликовала финансовую отчетность за II квартал 2025 г. по МСФО.

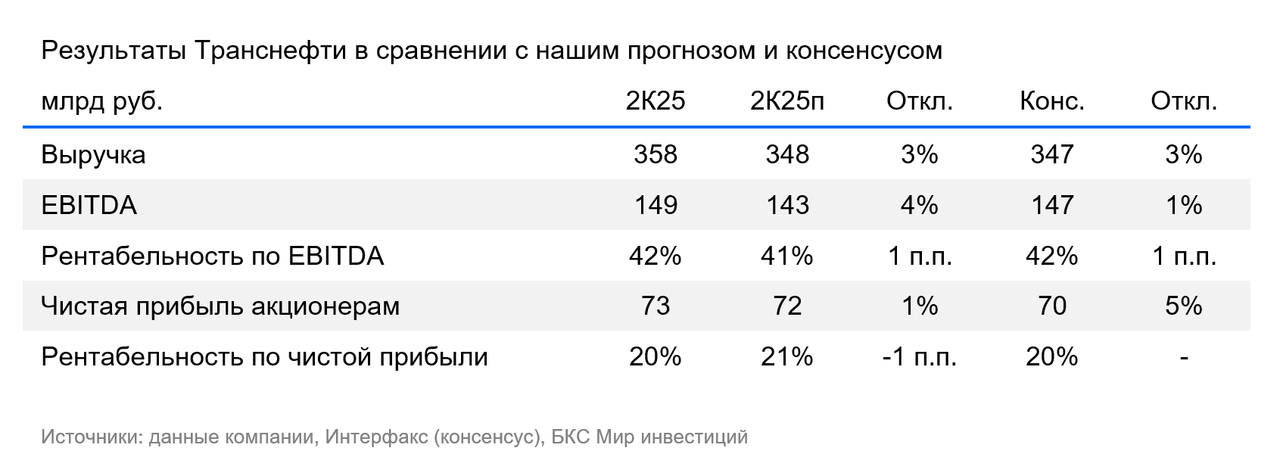

- Выручка увеличилась умеренно, на 3% год к году (г/г), до 358 млрд руб., на 3% лучше оценки рынка.

- Рост EBITDA составил 7% г/г — показатель достиг 149 млрд руб.

- Рентабельность по EBITDA прибавила 2 п.п., до 42% за год, однако снизилась за квартал на 2 п.п.

- Проценты к получению составили 31 млрд руб. по сравнению с 18 млрд руб. годом ранее и 27 млрд руб. квартал назад.

- Чистая прибыль акционерам в размере 73 млрд руб. на 3 млрд руб. выше консенсуса.

- Свободный денежный поток в отрицательной зоне (-20 млрд руб.) из-за роста оборотного капитала.

Оценка. На EBITDA сказывается индексация тарифов на транспортировку в 2025 г. Выручка и ее динамика Транснефти не столь показательна для оценки финансового результата, поскольку она включает существенную компоненту от перепродажи сырой нефти, экспортируемой в Китай, которая подвержена изменению рублевой цены на нефть.

Главные факторы, определяющие результат Транснефти в 2025 г., — индексация тарифов на транспортировку нефти на 9,9%, достаточно высокие процентные доходы, влияние инфляции на затраты и рост стандартной ставки налога на прибыль до 40% именно для компании.

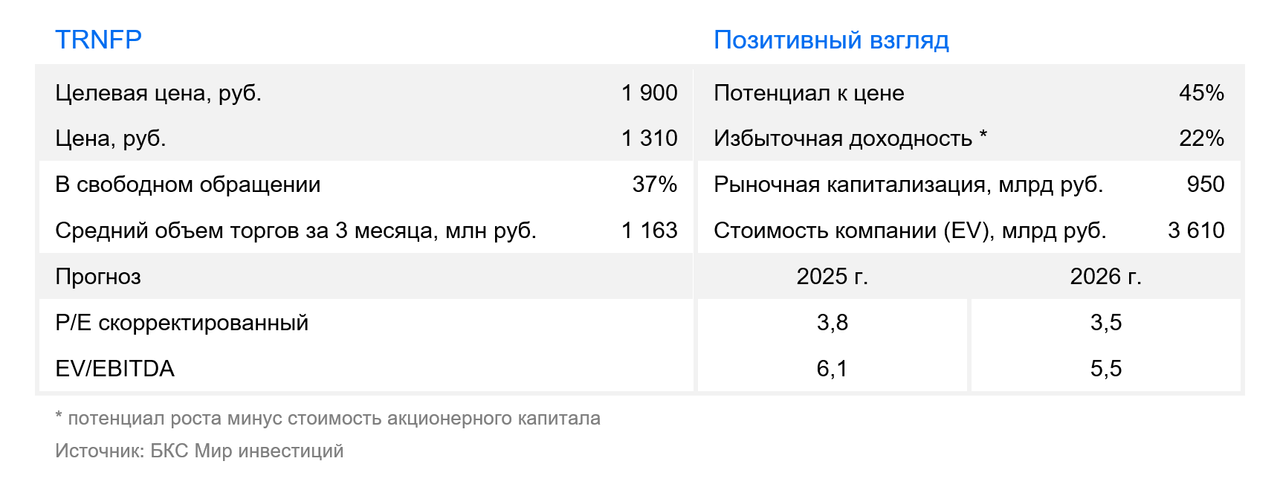

Влияние. «Позитивный» взгляд. Полагаем, полугодие может дать вклад 90 руб./акц. в дивиденды за 2025 год. Мы нейтрально оцениваем вышедшую отчетность с показателями отчета о прибылях и убытках выше прогноза и отрицательным свободным денежным потоком.

Подтверждаем прогноз дивидендов за год в размере 157 руб./акц. (доходность 12%). По нашим оценкам, I квартал добавил в годовой дивиденд 52 руб./акц., а I полугодие — 90 руб./акц.

У нас «Позитивный» взгляд на привилегированные акции Транснефти: по мультипликатору P/E на 2025 г. бумаги торгуются на уровне 3,8х по сравнению с историческими 5,3х.