Дивидендный экватор "Ростелекома"

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТС, но и не пусто.

А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

"При этом если сумма дивидендов, выплачиваемая компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

Префы или обычка?

Достаточно частый вопрос, который задают - что покупать, привилегированные акции или обыкновенные? С точки зрения див. доходности, префы выгоднее, потому что цена на них ниже, а доходность выше, соответственно. С другой стороны, обычку держит государство и в случае чего, дивиденды по этому типу акций продолжат платить. Но учитывая, что привилегированных акций всего 6% от общего количества, то отменить выплату по ним было бы очень странным решением, мягко говоря. Да и Устав никто не будет нарушать, поэтому, хоть немного, но держателям префов заплатят.

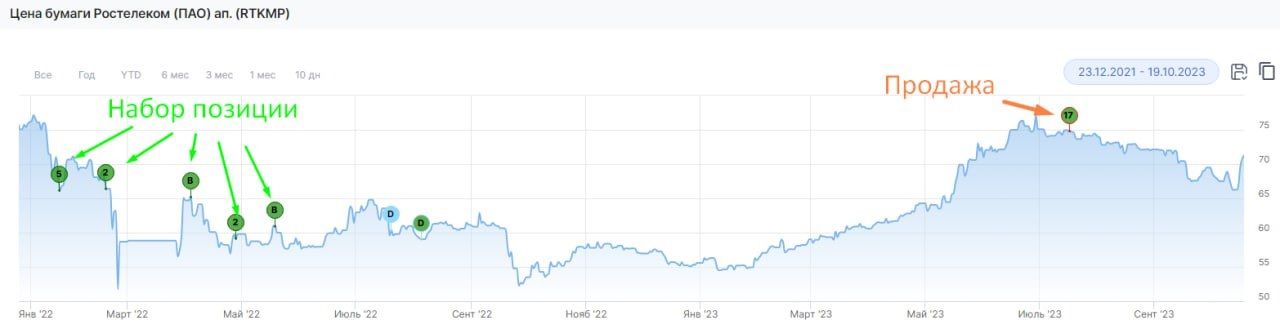

В середине июля я полностью вышел из позиции по данной компании, когда цены были около 75 руб. Надеялся откупить ближе к уровню 60 руб., если дойдем. Дождусь отчета за 3 квартал и там уже буду принимать решение, что делать с данным активом. Если делать ставку на то, что в новой дивидендной политике закрепят уровень выплаты в 6-7 руб., то ниже 70 руб. вполне можно присмотреться к акциям на среднесрочную перспективу.

Не является индивидуальной инвестиционной рекомендацией.