Дивидендные перспективы "Аэрофлота" по итогам 2025 года могут немного улучшиться

Аэрофлот опубликовал результаты за III квартал по МСФО. Компания находится в фазе замедления выручки, которая в III квартале выросла лишь на 1% г/г. Вместе с тем цифры оказались сильнее, чем мы ожидали, благодаря сдерживанию расходов. Сезонно III квартал — самый сильный квартал в российской авиации из-за летних отпусков.

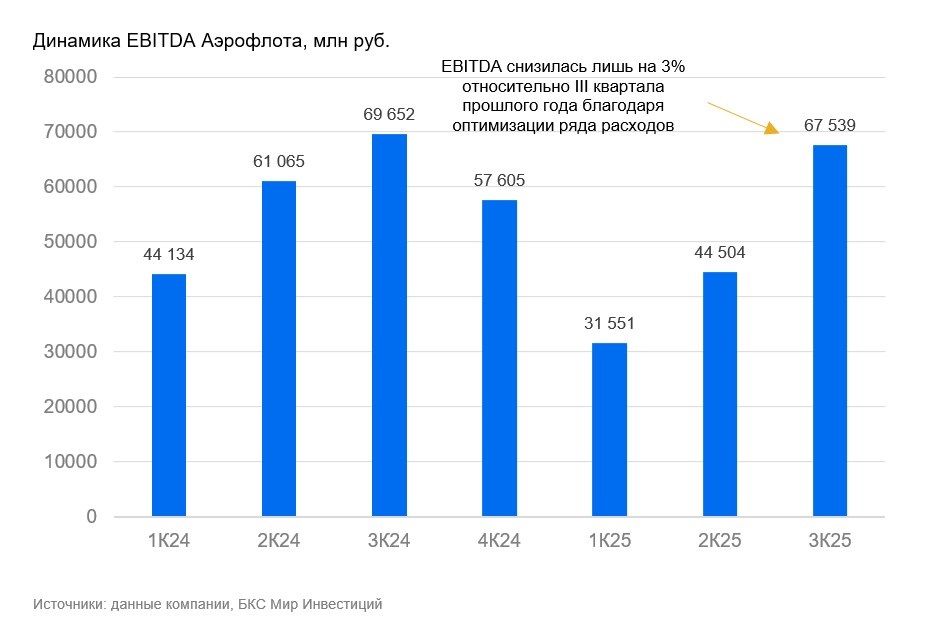

Оптимизация ряда расходов привела к тому, что EBITDA снизилась лишь на 3% г/г. Расходы на топливо и персонал уменьшились г/г, что и позволило Аэрофлоту пройти III квартал мягче с практически не растущей выручкой.

В результате скорректированная чистая прибыль составила 24 млрд руб., снизившись г/г в том числе из-за роста налоговой ставки на прибыль, но оказалась выше нашей оценки (22 млрд руб.).

Средний билет снизился относительно предыдущего квартала до 5,44 руб./пкм. Средний билет лишь чуть лучше, чем 5,42 руб./пкм годом ранее. Впрочем, здесь может быть временный эффект из-за атак БПЛА и отмен рейсов.

Скорректированная чистая прибыль за 9 месяцев 2025 г. снизилась на 43% г/г. Скорее всего, это подразумевает, что Аэрофлот сможет заплатить меньше дивидендов за 2025 г., если будет принято положительное решение.

Оценка. Смешанное впечатление. Мы опасались, что издержки окажут большее давление на прибыль. Именно благодаря более низким расходам результаты и оказались неплохими. Тем не менее замедление выручки не обещает ничего хорошего. Хотя дивидендные перспективы Аэрофлота по итогам 2025 г. могут немного улучшиться. Снижение стоимости среднего билета может оказаться временным, но отражает «симптоматику». А вот успехи менеджмента по сдерживанию издержек в III квартале достойны похвалы.

Влияние. У нас «Негативный» взгляд на Аэрофлот. Мы получили еще одно подтверждение сложностей, с которыми сталкивается Аэрофлот с точки зрения роста выручки (лишь +1% г/г). В исторической перспективе результаты текущего года достаточно хорошие, но будут значительно ниже относительно рекордного 2024 г. Считаем, что бумага на текущих уровнях переоценена. Гипотетическое снятие санкций, на наш взгляд, окажет неоднозначное влияние на российский авиационный рынок и может разнонаправленно повлиять на ставки.