Дивидендные истории - основной драйвер российского рынка

По итогам 1-го квартала индекс S&P превысил отметку 5250 пунктов и продемонстрировал рост на 10%. Наибольшее влияние на данную динамику оказали ожидания трейдеров о смягчении ДКП регулятором и комментарии самого регулятора о возможном начале смягчения ДКП с июня.

Ранее чиновники регулятора выражали мнение о необходимости наблюдения за улучшением инфляционных данных в течение нескольких месяцев перед рассмотрением вопроса о снижении процентных ставок.

Одним из основных индексов, которые берет во внимание ФРС для определения ДКП совместно с индексом потребительских цен, является индекс потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика показывает, что в феврале динамика PCE составила 0,33% мм / 2,45% гг при рыночных ожиданиях 2,5% гг.

Динамика расходов по большинству статей снизилась, что создает предпосылки ФРС для начала смягчения ДКП.

Значимые события на текущей неделе, которые могут повлиять на рыночную волатильность:

Вторник 2.04: открытые вакансии JOLTS, февраль

Четверг 4.04: Initial Jobless Claims

Пятница 5.04:

- Non-Farm payrolls, март

- Private payrolls, март

- безработица, март

- оплата труда, март

С точки зрения ТА ситуация выглядит следующим образом:

Тренд устойчивый, без признаков завершения, любые коррекции следует использовать для поиска точки входа в длинную позицию.

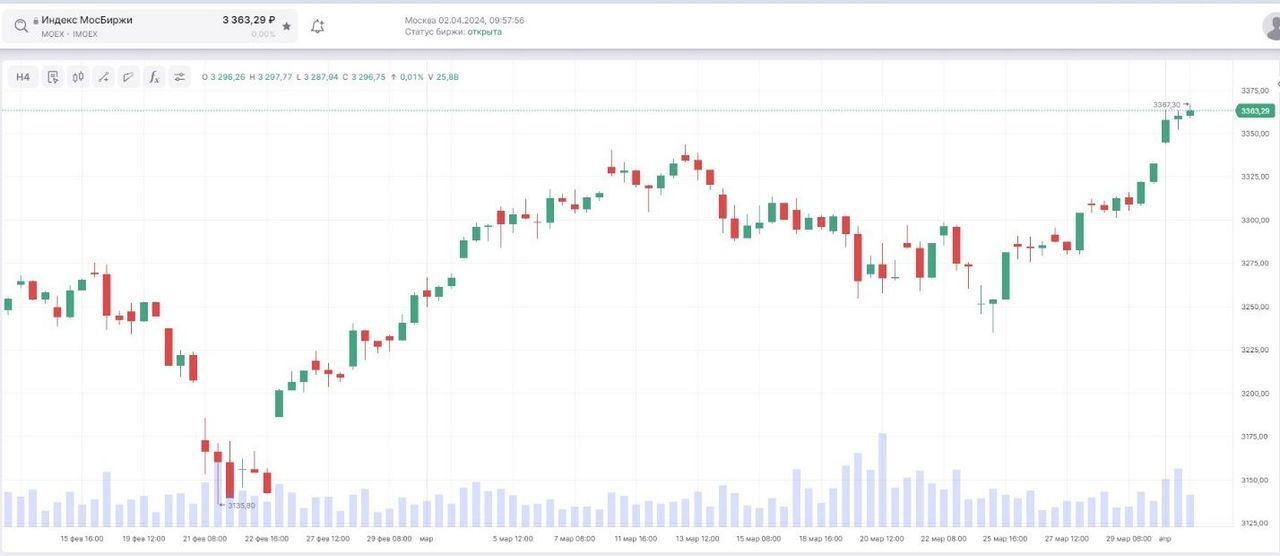

На российском фондовом рынке новые драйверы не появились, основной — по-прежнему дивидендные истории.

Ожидается, что в апреле несколько российских компаний объявят о выплате дивидендов, в их числе МТС, ММК, «Магнит», «Газпром нефть, «Совкомфлот, «Татнефть».

Дивдоходности бумаг в большинстве перечисленных эмитентов могут составить двухзначные цифры.

Дополнительным фактором выступает благоприятная ситуация на рынке энергоносителей.

С точки зрения ТА ситуация выглядит следующим образом:

Локально рынок смотрится перекупленным, от текущего уровня возможна коррекция. Но маловероятно, что она будет глубокой, по результатам недели рынок, скорее всего, закроется на уровнях не ниже текущего.

В понедельник опубликован индекс производственного PMI из Китая. Индекс в марте составил 51,1, чуть превысив ожидавшиеся 51,0 и предыдущие 50,9. Позитивно, что это самый высокий уровень индекса с февраля 2023 года, что указывает на продолжающееся оживление производственной активности. В Китае на обрабатывающую промышленность приходится около 30% от ВВП.

Данные лучше ожиданий и подтверждающие тренд роста активности поддержали аппетит к рисковым активам, в частности к китайскому фондовому рынку. Позже на неделе рынки обратят внимание и на PMI из сферы услуг в Китае, выходящие в среду.

Рынок находится в рамках бокового тренда, вблизи уровня сопротивления. Рано говорить о дальнейшей динамике, до тех пор, пока рынок не сформирует новый тренд.