Дивидендная политика дает "Энел Россия" преимущество

|

Энел Россия |

|

|

Рекомендация |

Держать |

|

Целевая цена |

1,61 руб. |

|

Текущая цена |

1,45 руб. |

|

Потенциал роста |

11% |

Инвестиционная идея

Энел Россия – генерирующая компания в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии – 9,4 ГВт, тепловой энергии – 2382 Гкал/ч. Входит в международную энергетическую Группу Enel. Выручка в 2016 г. составила 72,21 млрд руб.

Стратегия Энел Россия на 2018-2020 гг. подтверждает дивидендный потенциал акций ENRU. Менеджмент улучшил прогнозы по прибыли и подтвердил высокие нормы выплат. У компании есть хорошая видимость по дивидендам и инвестиционной программе на несколько лет вперед, что дает ей ценное преимущество перед конкурентами на бирже. Мы повысили целевую цену ENRU на 7% до 1,61 руб., но понизили рекомендацию до "держать" после роста котировок. Потенциал роста в перспективе года ~11%.

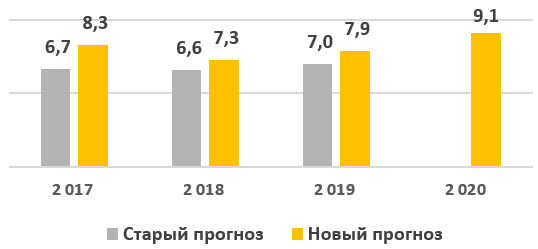

- В рамках Стратегии на 2018-2020 гг. менеджмент Энел Россия повысил собственные прогнозы по прибыли. В этом году, в частности, прибыль от обычной деятельности может составить 8,3 млрд.руб. (ранее ожидалось 6,7 млрд.руб).

- Капитальные вложения на 2018-2020 гг. запланированы в объеме 38 млрд.руб., из которых ~20 млрд.руб. предусмотрены на строительство 2-х ветропарков с общей мощностью 291 МВт в рамках ДПМ.

- Целевая норма выплат за 2017 год – 60%, в 2018-2020 – 65%. Исходя из прогнозов прибыли, суммарный дивиденд за 4 года может составить ~59 коп. или 40% текущей стоимости акций. DPS 2017Е ~0,141 руб. с прогнозной доходностью ~10%, максимальной в российской генерации.

- После продажи Рефтинской ГРЭС может быть выплачен специальный дивиденд. Сделка может быть проведена в 1К 2018.

- По форвардным мультипликаторам акции ENRU торгуются с дисконтом в среднем ~11%.

|

Основные показатели акций |

||||

|

Тикер |

ENRU |

|||

|

ISIN |

RU000A0F5UN3 |

|||

|

Рыночная капитализация |

51,3 млрд.руб. |

|||

|

Кол-во обыкн. акций |

35,37 млрд |

|||

|

Free float |

25% |

|||

|

Мультипликаторы |

||||

|

P/E, LTM |

6,2 |

|||

|

P/E, 2017Е |

6,0 |

|||

|

P/B, LFI |

1,3 |

|||

|

P/S, LTM |

0,7 |

|||

|

EV/EBITDA, LTM |

4,4 |

|||

|

Финансовые показатели, млрд. руб. |

||||

|

2015 |

2016 |

2017П |

||

|

Выручка |

71,0 |

72,2 |

76,0 |

|

|

EBITDA |

-48,9 |

13,4 |

17,2 |

|

|

Чистая прибыль |

-48,6 |

4,4 |

8,4 |

|

|

Финансовые коэффициенты |

||||

|

2015 |

2016 |

|||

|

Маржа EBITDA |

-68,9% |

18,6% |

||

|

Чистая маржа |

-68,5% |

6,1% |

||

|

ROE |

NA |

13,2% |

||

|

Долг/ собств. капитал |

1,13 |

0,74 |

||

Краткое описание эмитента

Энел Россия – генерирующая компания, входящая в международную энергетическую Группу Enel. Установленная мощность по выработке э/э составляет 9,4 ГВт, по выработке тепловой энергии – 2382 Гкал/ч. Практически вся выручка, около 94%, генерируется за счет поставок электроэнергии и мощности, продажа тепла формирует порядка 5% выручки. В структуре операционных издержек преобладают расходы на топливо, ~60%. Топливный баланс – уголь (~47%) и газ (~53%).

Структура капитала. Контрольный пакет акций, 56,4%, принадлежит Enel Investment Holding B.V., 19% акций находятся у PFR Partners Fund I Limited, у фонда Prosperity Capital - 7,8%. Free-float 25%.

Финансовые результаты

Энел Россия представила Стратегию на 2018-2020 гг. и улучшила собственные прогнозы по прибыли. Приводим ниже основные моменты:

- Компания повысила собственный прогноз по чистой прибыли и EBITDA на этот год и на 2018-2019 гг. Чистая прибыль от обычных видов деятельности может составить в этом году 8,3 млрд.руб. (ранее ожидалось 6,7 млрд.руб).

- Энел Россия увеличила инвестиционную программу на 2018-2020 гг. до 38 млрд.руб. (17,5 млрд.руб.) решив построить 2 ветропарка – Азовский (90 МВт) и Мурманский (201 МВт) по ДПМ. Ввод ветропарков запланирован на конец 2020 и конец 2021 годов.

- CAPEX приведет к росту долговой нагрузке почти в два раза - до 38,4млрд.руб. (2.1x EBITDA) в 2020 году с 20 млрд.руб. (1,2x EBITDA) на конец 3К 2017.

- Новость об увеличении инвестпрограммы была компенсирована инвесторам перспективой хороших дивидендов. По итогам 2017 года на дивиденды будет распределено 60% прибыли, и далее, в 2018-2020 гг. - норма прибыли повысится до 65%.

- Исходя из прогнозной прибыли и целевых норм распределения, суммарный дивиденд 2017-2020 может составить около 58,7 коп., а выплаты – 20,8млрд.руб.

Мы считаем, что новая стратегия дает ENRU определенное преимущество перед остальными генерирующими компаниями на рынке акций. Сейчас в отрасли есть неопределенность по поводу инвестиций в модернизацию мощностей, объем которых в итоге повлияют на желание/возможность компаний платить дивиденды, а также долговую нагрузку. У Энел Россия, в свою очередь, есть хорошая видимость по этим двум ключевым вопросам – CAPEX и дивидендам, сразу на несколько лет, и для инвесторов это снижает риски.

Компания планирует закрыть сделку по продаже Рефтинской угольной станции в 1К 2018 года. Доходы могут быть направлены на инвестиции, погашение долга и выплату специального дивиденда.

Основные финансовые показатели

|

млн руб., если не указано иное |

9м 2017 |

9м 2016 |

Изм., % |

|

Выручка |

53 876 |

51 791 |

4,0% |

|

EBITDA |

12 734 |

9 339 |

36,3% |

|

Маржа EBITDA |

23,6% |

18,0% |

5,6% |

|

Операционная прибыль |

10 139 |

6 915 |

46,6% |

|

Маржа опер. прибыли |

18,8% |

13,4% |

5,5% |

|

Чистая прибыль |

6 147 |

2 052 |

3х |

|

Маржа чистой прибыли |

11,4% |

4,0% |

7,4% |

|

3К 2017 |

4К 2016 |

||

|

Долг |

25 222 |

26 099 |

-3,4% |

|

Чистый долг |

20 075 |

20 348 |

-1% |

|

Чистый долг/EBITDA |

1,19 |

1,51 |

NA |

|

Долг/ собств. капитал |

0,64 |

0,74 |

NA |

|

ROE |

23,4% |

13,2% |

10,2% |

Источник: данные компании

Прогноз по чистой прибыли от обычной деятельности, млрд.руб.

Дивиденды

В текущей дивидендной политике приняты следующие ориентиры по распределению прибыли от обычной деятельности по МСФО в ближайшие несколько лет:

- за 2017 г. – 60%;

- за 2018-2020 г. – 65%.

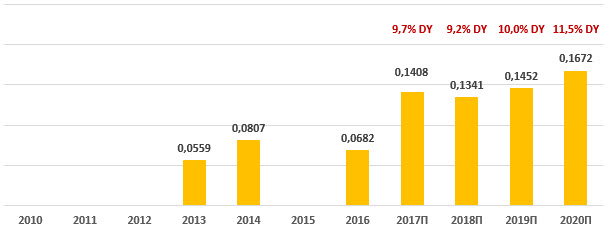

Менеджмент представил прогнозы по чистой прибыли от обычной деятельности на 2017-2020 гг., и можно рассчитать ожидаемые выплаты на 4 года вперед. Дивиденд за 2017 год может составить 0,141 руб., что в 2х раза больше DPS 2016. Прогнозная дивидендная доходность почти 10%, самая высокая в российской генерации. Суммарно за 2017-2020 гг. выплаты могут составить около 59 коп. или ~40% текущей стоимости акций ENRU.

Энел Россия может также выплатить специальный дивиденд после продажи Рефтинской ГРЭС, крупнейшей в России угольной станции. Сделка может быть закрыта уже в следующем квартале.

Ниже приводим историю и прогноз по DPS и дивидендной доходности:

Дивиденды "Энел Россия", руб.

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес аналогов из развивающихся стран, соответственно, 20%. Мы также применили страновой дисконт 25% в оценке по зарубежным компаниям.

По прогнозным мультипликаторам P/E и EV/EBITDA бумаги Энел Россия смотрятся дороже других российских генерирующих компаний, но мы объясняем эту премию более высокой динамикой рентабельности бизнеса и нормой дивидендных выплат. По дивидендному мультипликатору P/D 2017Е бумаги ENRU – самые недооцененные при P/D ENRU 10,3х и медиане 17,9х по России и 27,0х по зарубежным аналогам. Оценка по форвардным мультипликаторам транслирует целевую цену ENRU 1,61 руб. Дисконт к аналогам составляет в среднем 11%.

Мы повышаем целевую цену ENRU до 1,61 руб. на фоне улучшенных прогнозов по прибыли и дивидендам, но понижаем рекомендацию до "держать", так как рост котировок на 11% с середины ноября умерил гэп в оценке с аналогами.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

P/E 2017E |

P/E 2018E |

EV / EBITDA, 2017Е |

EV / EBITDA, 2018Е |

P/D 2017E |

|

Энел Россия |

875 |

6,0 |

6,4 |

4,1 |

4,2 |

10,3 |

|

Интер РАО |

6 108 |

6,3 |

5,6 |

2,7 |

2,6 |

26,1 |

|

РусГидро |

5 206 |

5,4 |

4,9 |

4,1 |

4,1 |

11,6 |

|

Юнипро |

2 781 |

5,5 |

10,1 |

6,1 |

5,7 |

11,7 |

|

Мосэнерго |

1 889 |

5,8 |

5,1 |

2,4 |

2,5 |

22,1 |

|

ТГК-1 |

775 |

4,9 |

4,6 |

3,5 |

3,3 |

20,1 |

|

ОГК-2 |

890 |

4,4 |

3,9 |

3,4 |

3,3 |

15,6 |

|

Иркутскэнерго |

1 389 |

na |

na |

na |

na |

na |

|

Российские аналоги, медиана |

5,5 |

5,1 |

3,5 |

3,3 |

17,9 |

|

|

Аналоги из развив. стран, медиана |

13,0 |

10,7 |

9,9 |

7,6 |

27,0 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

На недельном графике акции Энел Россия торгуются в восходящем канале. Сейчас идет консолидация в рамках флага, и после пробития локального сопротивления 1,57 открывается потенциал роста до 1,75. Уровни поддержки – 1,40 и 1,30.

Источник: charts.whotrades.com