Дивидендная корзина пока уступает рынку

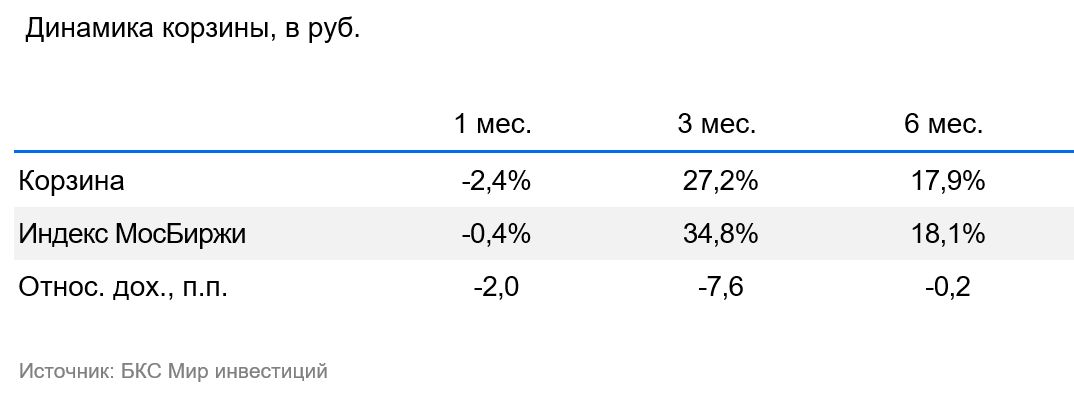

Корзина обещает почти 18% только в виде дивидендов в течение следующего года. Мы вступаем в весенне-летний сезон объявлений и выплат дивидендов, исторически позитивный для корзины. Корзина прибавила 13% за год и опередила ценовой Индекс МосБиржи на эти 13 процентных пунктов (п.п.).

Дивдоходность рынка осталась на уровне 8,5% после ралли. Корзина за последний месяц снизилась на 2,4% и уступила рынку 2 п.п. Долгосрочное опережение рынка сохраняется: за последний год рост на 13,3%, лучше рынка на 13,5 п.п.

В деталях

Дивидендная доходность рынка — 8,5%, но...

Мощное ралли в российских акциях с конца декабря несколько выдохлось и сменилось мягкой коррекцией. При этом существенных пересмотров дивидендных ожиданий также не происходило, что привело к тому, что ожидаемая дивидендная доходность индекса сохранилась на прежнем уровне 8,5% за следующие 12 месяцев. С одной стороны, этот уровень примерно соответствует средним значениям за последние годы, но, с другой стороны, может вызывать скептицизм с учетом сегодняшних рекордных ставок и стоимости денег.

... это не помешало ралли, а впереди дивидендный сезон

Мы неоднократно указывали на необоснованность прямого сравнения между этими двумя величинами, как аргумента относительно привлекательности акций. На наш взгляд, почти 40%-ный рост индекса с декабрьских минимумов, который практически не был поддержан ростом дивидендных ожиданий, прекрасно проиллюстрировал, что в оценке российских акций текущая дивидендная доходность не играет определяющую роль. Кроме того, рынок вступает в весенний преддивидендный сезон, который исторически был позитивен для дивидендных историй и корзины в целом.

Корзина не изменилась — ждем почти 18% в виде дивидендов

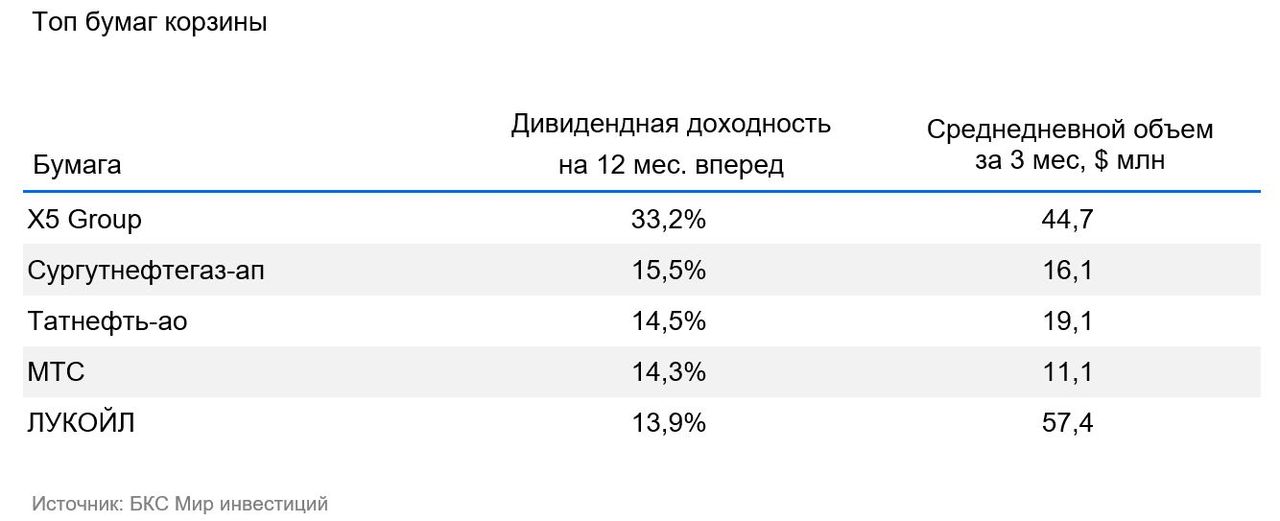

Мы сохранили корзину неизменной в составе Х5 (ИКС5), префов Сургутнефтегаза, Татнефти, МТС и ЛУКОЙЛа со средней ожидаемой доходностью на 12 месяцев в размере 17,9%, что более чем вдвое превышает уровень по рынку в целом, но в основном благодаря очень высоким ожиданиям по дивидендам Х5, которые все еще превышают 30%.

Высокие дивиденды ассоциируются с более «Позитивным» взглядом...

Мы также подчеркиваем, что на данный момент высокие дивиденды продолжают ассоциироваться с более позитивным взглядом аналитиков на акцию. В частности, наше текущее покрытие российского фондового рынка составляет более 70 акций, из которых после недавнего пересмотра на 28% акций у нас «Позитивный» взгляд, а на 32% — «Негативный». Но, если грубо разделить это покрытие по дивидендной доходности на три почти равных квантили — доходность выше индекса (32% акций), от ноля до 8,5% (35% акций) и отсутствие дивидендов (32% акций), можно убедиться, что первая тертиль существенно превосходит вторую, которая превосходит третью. В частности, среди акций с дивидендной доходностью более 8,5% «Позитивный» взгляд у 35% бумаг, в категории от 0 до 8,5% годовой дивдоходности — у 28% «Позитивный» взгляд, а среди акций без ожидаемых дивидендов «Позитивный» взгляд уже только у 22%.

... а среди бездивидендных акций более половины с «Негативным» взглядом

Но еще более разительная разница в процентах бумаг с «Негативным» взглядом. Так, среди самых дивидендных бумаг только 13% имеют «Негативный» взгляд от аналитиков, а из акций с дивдоходностью 8,5% и ниже таких уже 32%. Но чаще всего «Негативный» взгляд встречается среди бумаг, от которых не ждут дивидендов в ближайшие 12 месяцев — там их аж 52%. Хотя высокие дивиденды и далеко не являются единственным или определяющим критерием фундаментальной привлекательности российских акций, такие ассоциации подчеркивают важность этого фактора с учетом секторальной представленности бумаг на российском рынке.

Корзина уступила во время ралли, но годовое опережение сохраняется

Дивидендная корзина как менее агрессивный и исторически более защитный продукт, к сожалению, естественным образом отстала от рынка во время декабрьско–февральского ралли. За последний месяц она уступила индексу еще 2 п.п., а по итогам 3-х месяцев отставание превысило 7 п.п., несмотря на рост в абсолютном значении на 27%. Однако на горизонте года опережение, хотя и снизилось, но сохранилось на уровне 13,5 п.п. относительно ценового Индекса Мосбиржи при росте корзины на 13,3%.