Дивидендная корзина - Х5 вместо "Сбера"

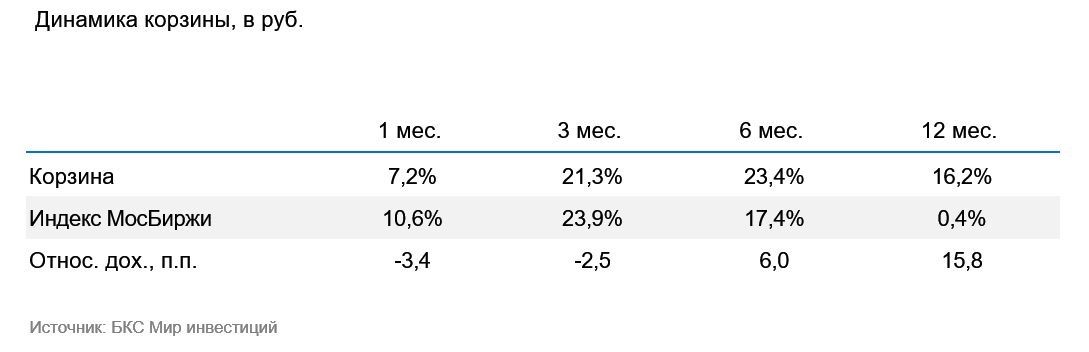

Дивидендная доходность индекса МосБиржи снизилась до 8,5% после почти 40%–ного ралли за два месяца. Корзина уступила рынку 3 процентных пункта (п.п.) за месяц, но принесла 16,2% за год, опережение индекса более чем на 15 п.п. Добавляем Х5 на фоне дивидендного потенциала более 30% за год.

Дивидендная доходность рынка уже 8,5%

Очередной позитив для рынка акций, в который вылились первые полноформатные переговоры между Россией и США, еще несколько снизил ожидаемую дивидендную доходность индекса МосБиржи на 12 месяцев вперед. По нашим текущим оценкам, ожидаемая доходность составляет 8,5%. Мы отмечаем, что это один из самых низких уровней за последние несколько лет. На этом фоне пока нет явных фундаментальных факторов, которые бы способствовали повышению прогнозов дивидендных выплат. Таким образом, практически 40%–ное ралли последних двух месяцев требует подтверждения в виде улучшения фундаментальных условий и прогнозных прибылей компаний и банков.

Включаем Х5, на замену менее дивидендному Сберу

У нас одна замена в нашей дивидендной корзине: акции Х5 вместо Сбера. При этом у нас остается «Позитивный» взгляд на бумаги Сбера, а единственным аргументом на исключение является самая низкая ожидаемая дивдоходность из нашей пятерки самых выскодивидендных имен с приемлемой ликвидностью.

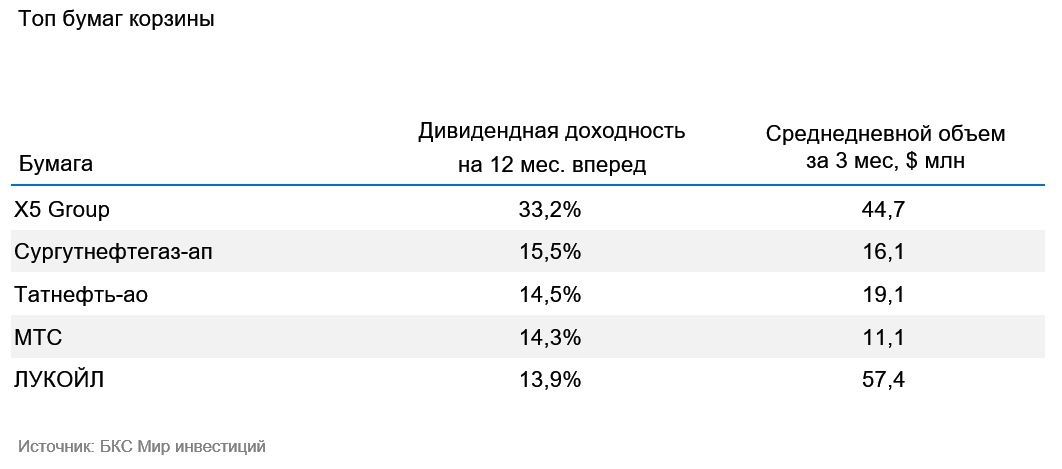

Таким образом, корзина состоит из Х5, Татнефти-ао, МТС, ЛУКОЙЛа и привилегированных акций Сургутнефтегаза. В результате сильного роста прогнозных дивидендов Х5, средняя дивидендная доходность дивидендной корзины, напротив, выросла до 18,3%.

Сильный дивидендный потенциал Х5

Наш аналитик по сектору отмечает, что у нас «Позитивный» взгляд на акции Х5 в свете ожиданий высоких дивидендов и роста бизнеса. В ближайшие месяцы Х5 должна объявить дивидендную политику и размер дивиденда за 2024 г., который должен включать и специальную выплату за прошлые годы. Мы ждем дивдоходность 33% на 12 месяцев вперед и общую сумму выплат в размере 1140 руб. на акцию. Эта сумма, по нашим расчетам, включает 1000 руб. за 2021–2024 г. — 538 руб. депозитов на балансе, и дополнительную выплату для выхода на долговую нагрузку 1,2х по показателю Чистый долг/EBITDA на конец 2025 г. А дополнительные 140 руб. — наша оценка промежуточного дивиденда по результатам 2025 г. На наш взгляд, это разумный сценарий по долговой нагрузке. Но даже при негативном исходе, то есть выплате только депозитов на балансе в течение 12 месяцев, дивдоходность Х5 все равно может быть высокой: по нашим расчетам, 16%.

Магнит остается за пределами корзины

Мы также ожидаем рекордно высоких дивидендов от еще одного представителя ритейла — Магнита. Наш прогноз по дивиденду Магнита за 2024 г. составляет 840 руб. с дивдоходностью 16%. Прогноз учитывает неожиданно высокий объявленный, но не выплаченный из-за отсутствия кворума на ВОСА, промежуточный дивиденд 560 руб. на акцию. Однако, прогнозируемость размера дивиденда низкая. Дивидендная политика компании сформулирована широко. И наш прогноз годового дивиденда, основанный на рекомендации совета директоров по промежуточному, означал бы значимый рост долга, что затратно при текущих процентных ставках. Кроме того, акция находится в третьем котировальном списке, что сужает круг потенциальных инвесторов, и ей грозит исключение из индекса МосБиржи.

Корзина немного отстала на последнем рывке рынка

Корзина росла с рынком последний месяц и принесла инвесторам 7%, но отстала от последнего мощного рывка рынка и уступила ему по итогам месяца более 3 п.п. При этом рост за последние 6 месяцев составил более 23% с опережением ценового индекса МосБиржи на 6 п.п. Рост за год составляет 16%, что выше индекс МосБиржи почти на 16 п.п. и почти на 7 п.п. лучше индекса полной доходности.