Дивидендная история "Совкомфлота" может стать более привлекательной

Сильный первый квартал внушает оптимизм: результаты 1К23 подчеркивают благоприятную ситуацию, которая сложилась для Совкомфлота. Ценовая конъюнктура на рынке морских перевозок стала выгодна судовладельцам в результате ограничений на работу с российской нефтью и нефтепродуктами. Мы начинаем анализ акций Совкомфлота с рейтинга «Покупать» и целевой цены акции в 127 руб.

Катализаторы: сильная отчетность за 2К23; сохранение благоприятной ценовой конъюнктуры; более полноценное раскрытие информации.

Риски: санкции; низкая прозрачность компании и рынка; увеличение налоговой нагрузки; рост конкуренции на рынке морских перевозок нефти и нефтепродуктов; сокращение добычи и переработки нефти в РФ.

Сильные результаты 1К23. По итогам 1К23 рост финансовых показателей компании ускорился. Выручка на основе тайм-чартерного эквивалента увеличилась на 97% г/г до $551,7 млн, EBITDA подскочила на 137% г/г до $452,5 млн, чистая прибыль достигла $285 млн против чистого убытка в $90 млн в 1К22. Долговая нагрузка снизилась, если мерить по отношению чистый долг / EBITDA, с 0,9 на конец 2022 г. до 0,5 по итогам 1K23. По нашим оценкам, фрахтовые ставки в 1К23 выросли в 2,4 раза г/г.

Выгодная для Совкомфлота сегментация рынка. В связи с уходом с рынка РФ части международных игроков российский рынок перевозок нефти и нефтепродуктов стал обособленным от глобального. По нашим оценкам, рост фрахтовых ставок на перевозку нефти и нефтепродуктов в конвенциональном сегменте компенсирует спад в индустриальном (обслуживание шельфа и привоз сниженного газа), прогнозируемый на фоне продажи части флота в 2022 г.

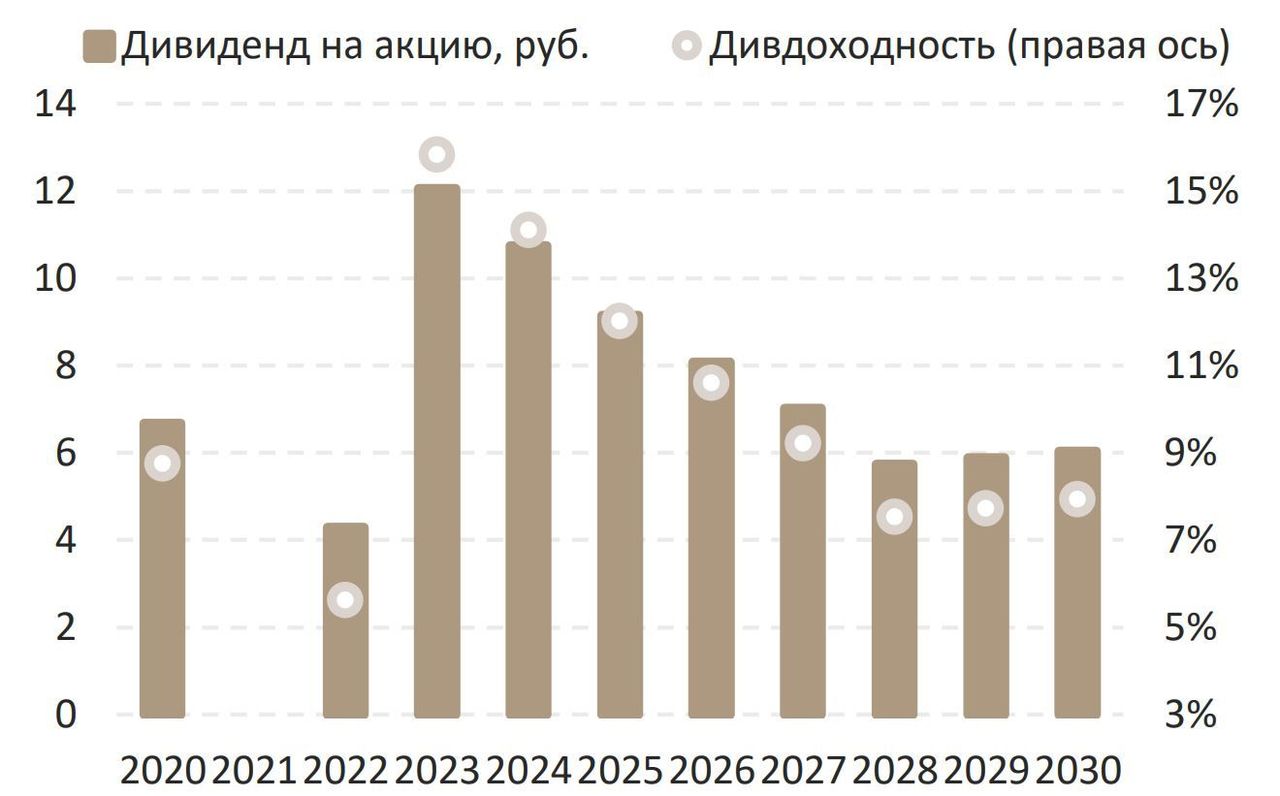

Ожидаемый в следующем году рост прибыли и дивидендов. Совкомфлот подтверждает готовность выплачивать дивиденды в размере 50% скорректированной чистой прибыли по МСФО. По итогам 2022 г. компания планирует выплатить дивиденды из расчета 4,3 руб./акцию. По нашим оценкам, дивиденды за 2023 г. могут составить 12 руб./акцию, что соответствует дивидендной доходности в 16%. В 2023 г. компания может показать рост выручки на основе тайм-чартерного эквивалента на 25% г/г до $1,8 млрд, рост EBITDA — на 36% г/г и чистой прибыли — на 101% г/г до $1,4 млрд и $0,8 млрд соответственно.

Дивидендная история может стать еще более привлекательной

Источники: данные компании, ИБ Синара

Недостаточное раскрытие информации и санкционные риски. Последнюю полную финансовую отчетность по МСФО компания опубликовала по итогам 9М21. После этого в сокращенном виде публиковались данные за 9M22, 2022 г. против данных за 2021 г. и за 1К23 против 1К22, без информации по сегментам, что создает дополнительные риски для финансового прогнозирования. Негативно повлиять на сложившуюся сейчас ситуацию может ввод санкций.

Методология оценки. Мы отмечаем значительный потенциал роста котировок, оценивая акции Совкомфлота по методам дисконтированных денежных потоков и дисконтированного дивидендного потока с равными весами. Для оценки мы используем безрисковую ставку в 4,2% и рыночную премию за риск по инвестициям в акции в 7%, средневзвешенную стоимость капитала на уровне 10,4% при стоимости собственного капитала в 11,5% (коэффициент «бета» равен 1,04) и стоимости долга на уровне 8%. Долгосрочный рост в целях оценки принимаем за равный нулю в отсутствие предположений об увеличении флота. По методу дисконтированных денежных потоков целевая цена на конец 2023 г. — 177 руб./акцию, дисконтированного дивидендного потока — 77 руб./акцию, таким образом, финальная оценка — 127 руб./акцию на конец 2023 г., что предполагает рост рыночной цены на 76% с текущего уровня.

Целевая цена чувствительна к изменению прогнозных ставок фрахта; так, снижение на 10% прогнозных значений по ставкам в сегменте перевозки нефти и нефтепродуктов приводит к 17%-ному уменьшению целевой цены. Аналогичное снижение ставок фрахта в 2024 г. влечет за собой сокращение прогнозной EBITDA на 12%.

Описание модели. В модели увеличение флота не предусмотрено. В свете ограниченного раскрытия информации мы предпочитаем упростить модель по компании и не ожидаем расширения флота после продажи 14 судов в 2К22. До февраля 2022 г. компания планировала активно наращивать флот в индустриальном сегменте для перевозки СПГ. Однако в свете введенных ограничений ситуацию прогнозировать практически невозможно, и мы пока не учитываем в своей модели покупки новых судов.

Фрахтовые ставки в конвенциональном сегменте на повышенных уровнях. Мы полагаем, что при дальнейшей изолированности российского рынка ставки фрахта останутся на повышенном уровне. Мы оцениваем средний в 2023 г. уровень ставки в конвенциональном сегменте на уровне $54 тыс./день — это довольно консервативный прогноз, с учетом показателя на уровне $60 тыс./день по итогам 1К23. В течение последующих пяти лет мы ожидаем уменьшения ставок на 5% в год — их снижению может способствовать рост конкуренции. В индустриальном сегменте мы прогнозируем сохранение ставок на уровне, сложившемся в 2021 г., с учетом инфляции в 2% в год.

Инвестиции. Так как мы не предполагаем расширения флота, наши прогнозы по инвестициям ограничиваются поддерживающими вложениями в основные средства. Мы полагаем, что в связи с действующими ограничениями и сегментацией рынка поддерживающие инвестиции с учетом возможного роста логистических расходов увеличатся относительно уровней 2020 г. с $90 млн до $200 млн в 2023 г. с последующим ростом на 2% в год.