Дивидендная идея вряд ли может обеспечить разворот «Газпром нефти»

Нефтегазовый сектор России остается под давлением. Санкционная риторика Запада замедлила темпы роста, но все еще не может оказать разрушительного эффекта. Нефтяники продолжают «прокачивать» денежные потоки и выплачивать дивиденды. Сегодня разбираемся с результатами «Газпром нефти» за первое полугодие 2024 года.

Итак, выручка компании за отчетный период выросла на 30,1% до 2 трлн рублей. Помогают ей в этом сохраняющиеся высокие цены на наши энергоносители. Нефть марки Brent держится в пределах $78-80 за баррель. Наша Urals немного ей уступает. Однако нужно учитывать, то ГПН продает еще и сорт нефти марки ESPO, прокачиваемый через нефтепровод ВСТО, который дороже той же Urals.

Операционные расходы компании растут на сопоставимом с выручкой уровне в 30%, а вот расходы по отложенному налогу в сумме 36 ярдов и 14,7 млрд убытка по курсовым разницам, позволили нарастить чистую прибыль всего на 7,9% до 328,5 млрд рублей. В целом неплохо, но налоги в размере 600 ярдов или 30% от выручки немного смущают.

Чистый долг компании по-прежнему стабилен. Показатель Чистый долг к EBITDA остался на приемлемом уровне 0,45x, при одновременном росте свободного денежного потока на 76,8% до 161,2 млрд рублей. Все это позволяет и далее выплачивать дивиденды.

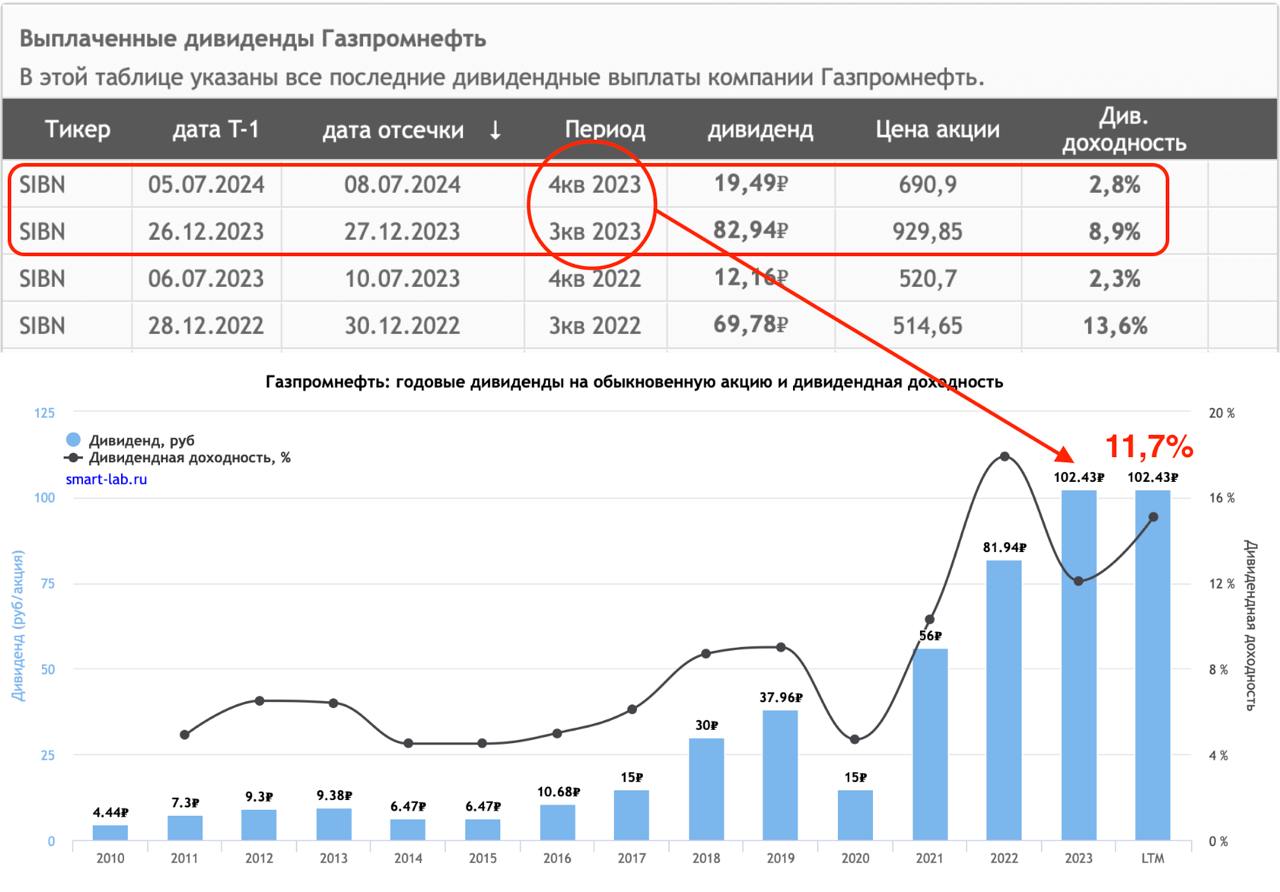

8 июля компания отсеклась по дивидендам в размере 19,49 рублей на акцию. Доходность при этом составила 2,8%. С учетом ранее выплаченных дивидендов, общая доходность по году превысила 11,7%. Не сравни вкладам в банках конечно, но все же приятно для действующих акционеров. Аналитики прогнозируют доходность в районе 7-8% по итогам первого полугодия 2024 года.

«Газпром нефти» в первом полугодии ввела в эксплуатацию новое месторождение в Томской области с геологическими запасами около 30 млн тонн углеводородов, инфраструктуру для промышленной добычи Уренгойского месторождения и сохраняет высокую эффективность на своих НПЗ. Все это говорит о высокой надежности бизнеса.

Что до акций, то они все еще находятся в нисходящем тренде. Дивидендная идея едва ли может обеспечить разворот котировок. Тут стоит дождаться общерыночного позитива, но я по-прежнему сохраняю идею по компании.