Дивидендная доходность акций "Сбера" за 2024 год может быть на уровне 14,7%

Разберем основные моменты из отчетности Сбера за 3 кв. 2024.

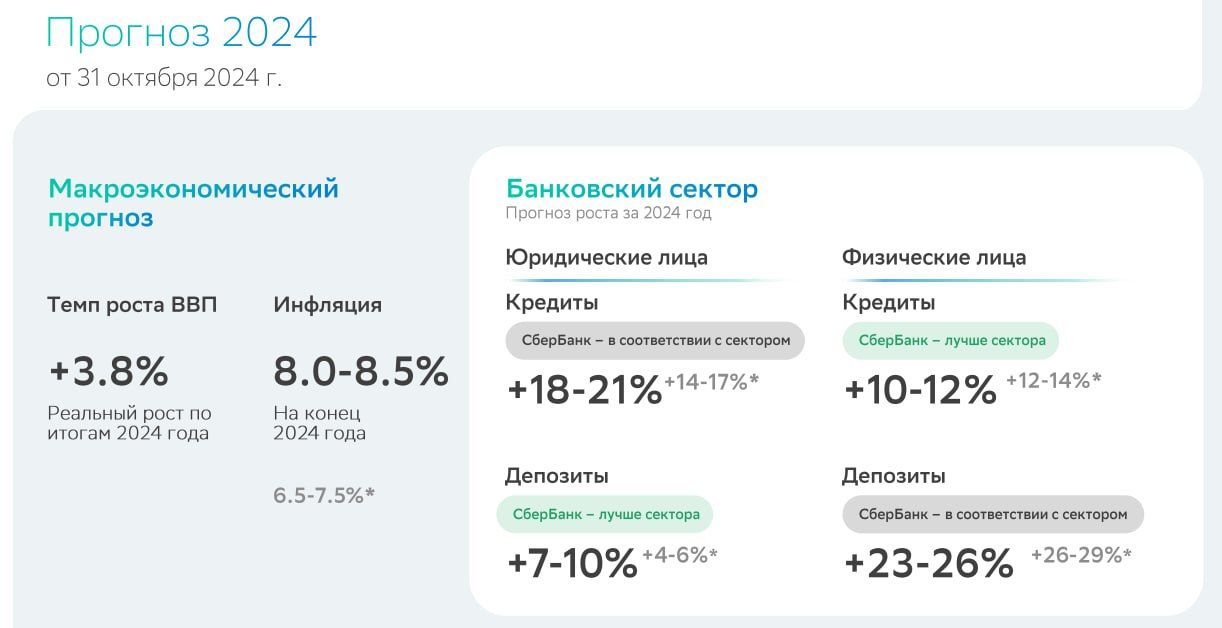

1. Кредитный портфель вырос на 6,5% за квартал, при этом больший прирост идет по юрлицам – 8,9%, по физлицам 3,2%. Менеджмент на конференц-звонке прокомментировал, что сейчас по текущим ставкам берут кредиты в основном только самый крупный бизнес с лучшим кредитным качеством. Темпы прироста пока снижаются только физлицам, по юрлицам ожидается замедление в ближайшие 2-3 квартала.

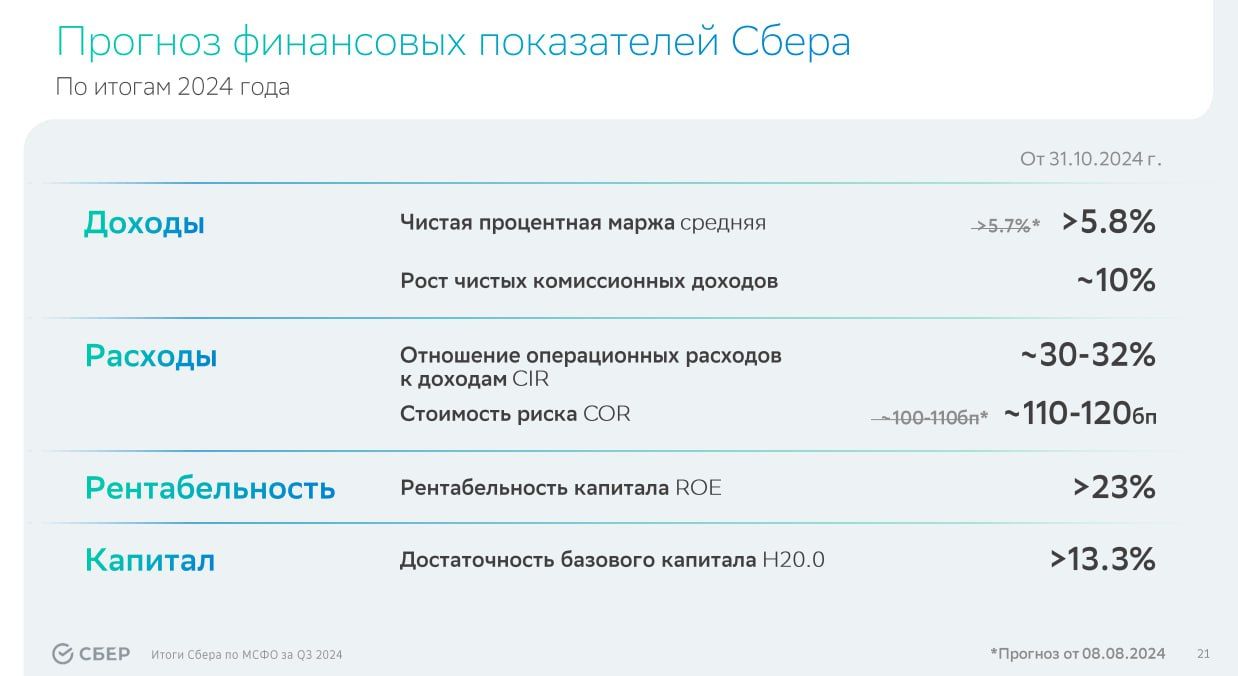

2. Чистая процентная маржа сохраняется на уровне 5,9% и идет чуть лучше прогноза. Сам прогноз был повышен до 5,8% за весь 2024 год. Чистые процентные доходы выросли на 14%.

3. Чистые комиссионные доходы идут лучше ожиданий – прирост на 12%.

4. Из негативного в отчете видим только рост стоимости риска по портфелю физлиц. В том числе из-за этого фактора был слегка повышен прогноз на весь год по общей стоимости риска до 1,1-1,2 п.п.

5. Чистая прибыль почти не изменилась год к году, т.к. были пересмотрены отложенные налоговые обязательства по 25% ставке налога на прибыль. Прибыль до налогообложения выросла на 8%.

В целом отчет Сбера и конференц-звонок с менеджментом не принесли сюрпризов. Результаты по-прежнему сильные. В своей модели мы слегка уточнили эффективную налоговую ставку на этот год, а также занизили темпы роста кредитного портфеля на 2025 год из-за роста ключевой ставки. Плюс вновь повысили требуемую доходность на капитал из-за роста безрисковой доходности. Теперь мы ожидаем 35,25 рублей на акцию в виде дивидендов за 2024 год, что дает 14,7% дивидендную доходность и снижаем целевую цену до 340 рублей на оба типа акций на горизонте 12 месяцев.