Дивидендная доходность акций "Мать и дитя" может составить 10,4%

«Мать и дитя»: в ожидании будущего роста бизнеса. Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

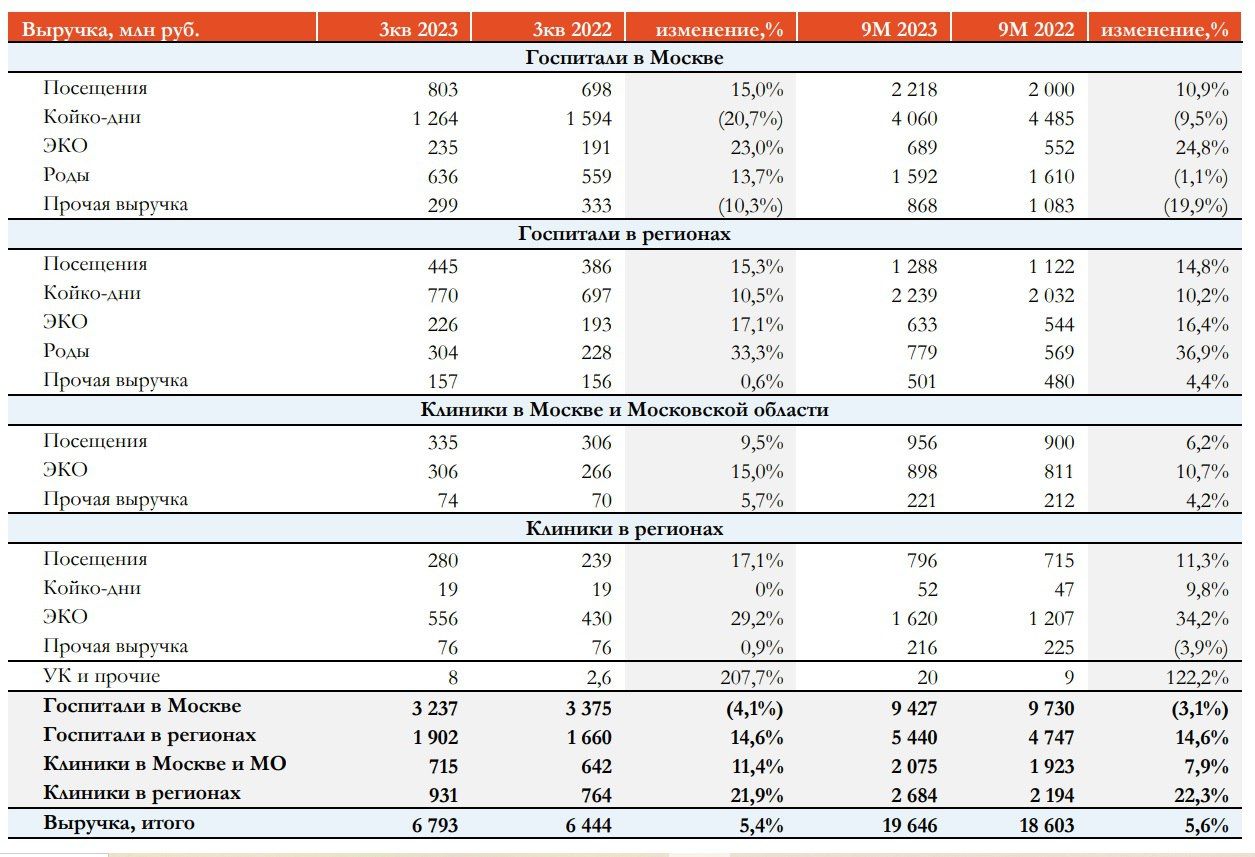

Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

Как мы видим, "Мать и дитя" (MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".