Discover Financial Services продолжает оставаться недооцененной

|

Discover Financial Services |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

$72 |

|

Текущая цена: |

$ 60,44 |

|

Потенциал роста: |

19% |

Краткое описание эмитента

- Discover Financial Services (DFS) – американская компания финансового сектора, основанная в 1986 г. и являющаяся одним из лидеров в сферах дистанционного банковского обслуживания и оперирования платежными системами.

- Акции DFS отстают от индекса S&P 500 по доходности. Заметим, что за последний год они принесли около 6%, тогда как американский индекс широкого рынка S&P 500 – порядка 13%.

- Улучшение состояния экономики США, двукратное повышение ключевой ставки ФРС в текущем году, стабильный рост квартальной выручки и успешная реализация программы обратного выкупа акций позволяют оптимистично судить о перспективах бумаг компании.

- Проведенная нами оценка стоимости Discover Financial Services позволяет считать акции компании заметно недооцененными, при этом потенциал их роста на ближайшие 12 месяцев с фундаментальной точки зрения составляет порядка 19%.

Мы сохраняем по акциям Discover Financial Services рекомендацию "Покупать".

|

Основные сведения |

|||

|

ISIN |

US2547091080 |

||

|

Рыночная капитализация |

$22,91 млрд |

||

|

Динамика акций |

|||

|

3М |

- 6,4% |

||

|

6М |

-14,3% |

||

|

12М |

6,7% |

||

|

Финансовые показатели, млрд $ |

|||

|

2015 |

2016 |

||

|

Выручка |

8,74 |

9,1 |

|

|

EBITDA |

4,64 |

4,72 |

|

|

Чистая прибыль |

2,3 |

2,4 |

|

|

Прибыль на акцию, $ |

5,14 |

5,77 |

|

|

Финансовые коэффициенты, % |

|||

|

2015 |

2016 |

||

|

Маржа EBITDA |

53% |

51,9% |

|

|

Маржа чистой прибыли |

26,32% |

26,37% |

|

Сравнительная динамика акций DFS и индекса S&P 500 за последние двенадцать месяцев

Финансовые результаты и факторы роста

Что касается финансовой отчетности DFS за второй квартал 2017 г., чистая прибыль снизилась с $616 млн или $1,47 на акцию годом ранее до $546 млн или $1,40 на акцию млн, при этом не дотянув до усредненных прогнозов аналитиков в связи с высоким уровнем кредитных издержек. Тем временем, выручка в рассматриваемом периоде продолжила стабильную динамику, наблюдающуюся в течение последних нескольких лет, показав 9%-ный рост с $2,22 млрд до $2,42 млрд. Еще одной ложкой дегтя стала такая статья отчетности, как объем резервов на покрытие возможных убытков по ссудам, который расширился на 55% г/г с $412 млн до $640 млн, однако, сохраняющаяся тенденция роста объемов кредитования по всем ключевым направлениям в отчетном периоде продолжает оставаться одним из факторов роста для бумаг компании. Как видно из диаграммы, совокупный объем предоставленных кредитов повысился на 8% г/г до $78,0 млрд, при этом объем выданных кредитов с использованием кредитных карт увеличился на 8% г/г до $61,8 млрд, а объем выданных студенческих займов вырос на 2% г/г до $8,9 млрд, и потребительских займов – на 22% г/г до $7,0 млрд.

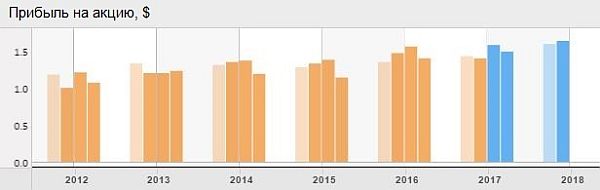

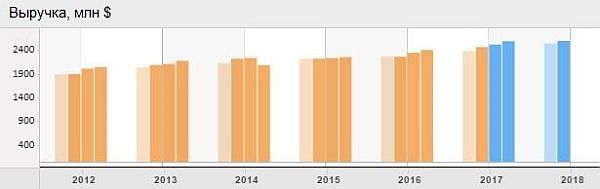

Говоря о финансовых результатах Discover Financial в целом, стоит отметить, что в последние годы компании пока удается продолжать тенденцию стабильного постепенного повышения квартальной выручки и неплохую динамику прибыли (тем не менее, в первом-втором кварталах 2017 г. показатель не дотянул до значений аналогичного периода прошлого года). При этом прогнозный консенсус на III-IV квартал 2017 г. и I-II кварталы 2018 г. выглядит довольно оптимистично (см. диаграммы ниже).

Компания также успешно завершила программу обратного выкупа акций, озвученную в июне 2016 г, в рамках которой планировалось выкупить обыкновенные бумаги на общую сумму $1,95 млрд за четыре квартала с окончанием в июне 2017 г. Так, за второй квартал 2017 г. были выкуплены акции на сумму $450 млн, и компания озвучила новую программу по обратному выкупу акций на общую сумму $2,23 млрд в период с третьего квартала 2017 г. по второй квартал 2018 г. Здесь также стоит отметить, что DFS удалось за довольно короткий период времени ощутимо сократить количество привилегированных акций, а именно, за последние десять кварталов – на 16,6% с 449 млн по итогам 2014 г. до 374,5 млн по итогам второго квартала 2017 г.

Компания также успешно завершила программу обратного выкупа акций, озвученную в июне 2016 г, в рамках которой планировалось выкупить обыкновенные бумаги на общую сумму $1,95 млрд за четыре квартала с окончанием в июне 2017 г. Так, за второй квартал 2017 г. были выкуплены акции на сумму $450 млн, и компания озвучила новую программу по обратному выкупу акций на общую сумму $2,23 млрд в период с третьего квартала 2017 г. по второй квартал 2018 г. Здесь также стоит отметить, что DFS удалось за довольно короткий период времени ощутимо сократить количество привилегированных акций, а именно, за последние десять кварталов – на 16,6% с 449 млн по итогам 2014 г. до 374,5 млн по итогам второго квартала 2017 г.

Не стоит забывать и о текущих макроэкономических и политических реалиях. Помимо неплохих статистических данных по рынку труда стоит учитывать тот факт, что с момента нашей предыдущей рекомендации ФРС уже дважды повысила ключевую процентную ставку и, по оценке членов ведомства, в текущем году может быть осуществлено еще одно повышение.

Оценка компании по метрикам и сравнение с конкурентами

При сравнении основных мультипликаторов Discover Financial Services с медианными среди основных компаний-конкурентов становится очевидно, что рассматриваемая нами компания продолжает быть недооцененной по большинству показателей, при этом рентабельность капитала все также значительно превышает медиану, что позволяет нам сделать вывод о сохранении потенциала роста акций DFS.

|

P/E |

P/E forward |

P/B |

P/sales |

ROE, % |

Net Interest Margin |

Operating Profit Margin |

|

|

Discover Financial Services |

10,45 |

9,95 |

2,14 |

2,54 |

19,97 |

10,0% |

40,2% |

|

Mastercard |

33,72 |

27,73 |

25,07 |

12,49 |

53,5% |

||

|

Visa |

44,24 |

25,86 |

7,22 |

12,82 |

28,66 |

52,3% |

|

|

Wells Fargo & Co |

13,48 |

12,68 |

1,33 |

4,84 |

11,53 |

2,9% |

36,4% |

|

PNC Financial Services Group |

16,18 |

14,33 |

1,33 |

6,14 |

8,30 |

2,7% |

34,7% |

|

Ally Financial |

10,27 |

8,80 |

0,75 |

1,27 |

7,22 |

2,6% |

21,9% |

|

Capital One Financial |

12,37 |

10,59 |

0,84 |

1,71 |

6,78 |

6,8% |

21,5% |

|

Медиана |

14,83 |

13,51 |

1,33 |

5,49 |

8,3 |

2,8% |

35,6% |

|

Потенциал роста/падения (%) |

41,9% |

35,8% |

-60,9% |

116,1% |

|

|

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения, на месячном графике акции Discover Financial торгуются над линией долгосрочного восходящего тренда, не показывающего признаков потенциального разворота. При этом медленные стохастические линии находятся возле зоны перепроданности. С учетом вышеперечисленных факторов, можно ожидать повышательного движения в среднесрочной перспективе.

Источник – Thomson Reuters

С учетом вышеперечисленных факторов мы сохраняем рекомендацию "покупать" по акциям Discover Financial Services, однако понижаем целевую цену до $72, что эквивалентно 19%-ному потенциалу роста.