Девелопер «АПРИ» продемонстрировал сильные финансовые результаты

ПАО «АПРИ» — ключевой региональный девелопер России, признанный лидер строительной отрасли в Челябинской области. Основанная в 2014 году, группа «АПРИ» нацелена на комплексное освоение территорий: одновременно реализует жилые объекты, социальную инфраструктуру и рекреационные зоны, обеспечивая формат комфортной городской среды. В числе реализованных объектов — лицеи, детские сады, поликлиники, фитнес-центр и другие элементы инфраструктуры, что делает проекты компании новаторскими с точки зрения подхода к городской среде.

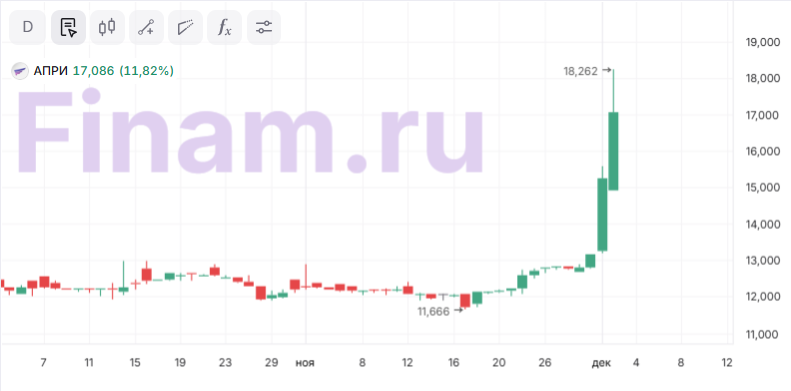

Мы снижаем рейтинг акциям АПРИ до «Держать» по результатам отчета за 9М 2025 с сохранением целевой цены на уровне 16,05 руб., что предполагает потенциал падения на 7%. После публикации отчетности акции компании продемонстрировали рост и превысили наш таргет.

| APRI | Держать | |||

| Целевая цена, руб. | 16,05 | |||

| Текущая цена, руб. | 17,26 | |||

| Потенциал снижения | 7% | |||

| ISIN | RU000A108LJ5 | |||

| Капитализация, млрд руб. | 19,23 | |||

| EV, млрд руб. | 54,33 | |||

| Количество акций, млн | 1 114 | |||

| Free float | 10,3% | |||

| Финансовые показатели, млн руб. | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Выручка | 6 640,1 | 22 956,3 | 25 873,13 | |

| EBITDA | 2 979,8 | 5 788,9 | 7 339,69 | |

| Чистая прибыль | 1 791,49 | 2 638,92 | 3 436,96 | |

| Показатели рентабельности | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Маржа EBITDA | 45% | 25% | 28% | |

| Чистая маржа | 27% | 11% | 13% | |

| Мультипликаторы | ||||

| Показатель | 2025П | |||

| EV/EBITDA | 7,40 | |||

| P/E | 5,59 | |||

Ключевой драйвер роста — фокус на премиальном сегменте с полноценной инфраструктурой. Компания фокусируется на премиальном сегменте и уникальных жилых проектах с развитой инфраструктурой, что выделяет ее среди конкурентов. Такой комплексный подход повышает привлекательность для состоятельных клиентов, способствует высокому уровню маржинальности и укрепляет бренд.

Финансовые результаты. За 9М 2025 компания продемонстрировала рост ключевых финансовых показателей. Выручка составила 15,4 млрд руб. (+9% г/г). Наибольший прирост продемонстрировал третий квартал, где выручка увеличилась сразу на 33% г/г. Это стало возможно благодаря росту цен и увеличению объемов продаж на ключевых рынках, что связано с общим восстановлением спроса и улучшением макроэкономических условий.

Существенный вклад внесла и стратегия реализации объектов высокой степени готовности: у АПРИ уровень стройготовности объектов один из самых высоких по России (70% против среднего в 46%). EBITDA увеличилась до 6,1 млрд руб. (+21% г/г), с рентабельностью в 40% (+6 п. п. г/г). По итогам 3К показатель удвоился и составил 2,7 млрд руб. Такая динамика объясняется увеличением доли высокомаржинальных девелоперских сделок: в частности, от продажи прав на реализацию строительства. Чистая прибыль за 9М составила 1,5 млрд руб., оставшись на уровне предыдущего года. При этом показатель в 3К 2025 года вырос в 3 раза г/г и составил 0,5 млрд руб. Соотношение чистого долга к EBITDA на конец 3К сохранилось на прежнем уровне (по отношению к показателю за 1П 2025) и составило 4,5х.

По итогам 10 месяцев 2025 группа «АПРИ» показала рост операционных результатов: объем продаж в денежном выражении увеличился на 25% г/г и составил 1,2 млрд руб. Средняя цена за квадратный метр выросла на 10% г/г, достигнув 145,9 тыс. руб. Всего за июль — октябрь реализовано 36,5 тыс. кв. м (+32,7% г/г) недвижимости на сумму 5,4 млрд руб. (+50% г/г), что отражает восстановление рынка после прошлогоднего спада.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E и EV/EBITDA 2025. Наша оценка предполагает целевую цену 16,05 и даунсайд 7%.

Ключевыми рисками для компании мы видим рост себестоимости строительства, сокращение государственных льготных программ и риски задержки реализации крупных проектов.

Аналитический обзор от 14 августа 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.12.2025.