Девальвация может продолжиться

Портфель снизился на 3.6% против индекса Мосбиржи -1.4% (с начала года +135.8% и +44.4% соответственно).

На неделе рубль укрепился на 5.7% и 6.3% к доллару и юаню соответственно на фоне:

- ЦБ РФ повысил ключевую ставку на 3.5% до 12% (Пресс релиз ЦБ РФ);

- Правительство РФ в неформальном порядке договорилось с экспортерами об увеличении продаж их валютной выручки (Ведомости).

Хорошо, что ранее своевременно существенно сократили валютную позицию в районе максимумов. При этом полностью из валюты решили не выходить – девальвация может продолжиться, т.к. страна находится в состоянии военных действий, бюджет дефицитен, денежная масса активно растет (на ~25% г/г за июль), отток капитала не прекращается.

СД Белуги рекомендовал дивиденды за 2023 H1 в размере 320 руб на акцию или 5.7% див. доходности к текущей цене. Закрытие реестра 29.09.2023.

Алроса хорошо отчиталась по МСФО за 2023 H1:

- Выручка +0.1% г/г; за 2023 q2 +9% г/г;

- EBITDA -19.1% г/г; за 2023 q2 +65% г/г;

- EV/EBITDA (индикативно): 4.9x, при историческом 50м перцентиле 4.9x. EV/прогнозная EBITDA: 3.0х.

Анонсировано проведение СД 26.08.2023, на котором будет обсуждаться вопрос распределения дивидендов за 2023 H1.

Добавили в портфель новую компанию – бенефициар восстанавливающейся цены на нефть, растущих цен на нефтепродукты внутри РФ и слабого рубля; спекулятивно заходим в еще одну идею.

По основным компаниям изменения: Фосагро +0.4%, Лукойл -0.1%, Белуга -0.3%, Сбербанк -1.9%, Сургутн-з (прив) -2.0%, Алроса -3.9%, МТС -1.3%, Whoosh -3.3%.

Изменения цен здесь приводятся от вечера пятницы прошлой недели к ценам вечера последней пятницы (момент окончания торгов).

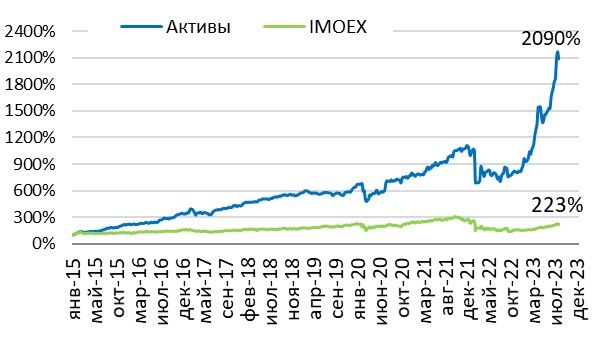

Результаты изменения стоимости портфеля ценных бумаг и индекса Московской биржи

Динамика результативности рекомендуемого портфеля