День отчетов. Кто порадовал инвесторов?

- “Сбер” показал ожидаемо сильные результаты, дивидендные выплаты могут составить 37,75 рублей

- “Озон” переходит к фазе развития с фокусом на прибыльность и качество денежного потока

- ММК показал снижение в результатах по всем параметрам, акции компании не выглядят перспективно

- Прибыль “Ростелекома” просела и оказалась ниже прогнозов, бумаги телекома могут быть интересны только под вывод новых “дочек” на IPO

Все внимание российского рынка сегодня смещено на корпоративные события — день оказался насыщен публикациями отчетностей по МСФО за 4 квартал и весь 2025 год. Результаты продемонстрировали «Сбер», «Озон», ММК и «Ростелеком», но далеко не все цифры смогли порадовать инвесторов, дав надежды на дальнейший рост компаний и выплату щедрых дивидендов. Рынок испытывает смешанные чувства на этом фоне - к середине дня индекс МосБиржи снижается на 0,13%, до 2791 пунктов, теряя заветный уровень в 2800.

"Сбер" не разочаровал

Самой долгожданной из всех стала отчетность «Сбера», и результаты банка не вызвали удивления — рынок отреагировал на публикацию умеренно, «обычки» снижаются на 0,06%, «префы» в минусе на 0,11%. Финансовая организация стабильно из года в год показывает позитивные итоги, 2025-й не стал исключением. Чистый процентный доход год к году вырос на 18,5%, до 3 556 млрд руб., совокупный кредитный портфель прибавил 11,9%, а чистая прибыль увеличилась на 8% в годовом выражении до 1,706 трлн руб. Основными факторами роста чистой прибыли кредитора аналитик Freedom Finance Global Наталья Мильчакова называет увеличение операционной прибыли до создания резерва на возможные кредитные убытки и более умеренные темпы роста операционных расходов в сравнении с ростом чистых процентных доходов.

При этом у Александра Абрамова, заведующего лабораторией Института прикладных экономических исследований РАНХиГС, результаты вызывают опасения — он называет высокую прибыль государственных банков индикатором глобальных проблем на финансовом рынке: «Это рост долгов бизнеса, высокие расходы по обслуживанию долга, высокие комиссии по обслуживанию платежных операций, сдерживающие экономический рост».

На негативные стороны отчетности обращает внимание аналитик ПСБ Дмитрий Грицкевич — на операционные доходы продолжает давить страховой бизнес, непрофильная деятельность в 2025 году продолжила генерировать убытки. «Стагнация комиссионных доходов (-1,1% г/г) связана как с высокой базой прошлого года, так и с ростом конкуренции со стороны СБП. Рост расходов по резервам на 48% г/г отражает общерыночные тенденции ухудшения кредитного качества заемщиков», — добавил эксперт.

Тем не менее, рентабельность капитала банка и итоговые показатели прибыли оказались выше консенсус-прогноза аналитиков, что, как заявляют эксперты, позволит «Сберу» рекомендовать хорошие дивиденды за 2025 год. Дивидендная политика кредитной организации предполагает направление на выплаты акционерам 50% чистой прибыли по МСФО. В этот раз дивиденды на обыкновенные и привилегированные акции могут составить 37,75 рублей, что окажется на 8,2% больше, чем в 2024 году.

Аналитики «КИТ Финанс» подчеркивают, что «Сбер» все еще остается в долгосрочном растущем тренде, начатом в 2022 году, и сохраняют таргет по бумагам на уровне 380 руб.: «Ждём, что к дивидендной отсечке акции будут торговаться с доходностью около 10%, что и обеспечивает целевой уровень». Аналитики ПСБ ждут «обычки» «Сбербанка» еще выше — на уровне 420 руб. за акцию с потенциалом роста около 32%.

Акции “Сбера” как всегда выглядят надежно и перспективно. “Голубая фишка” стабильно растет и платит неплохие дивиденды. Самое время вложиться - сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

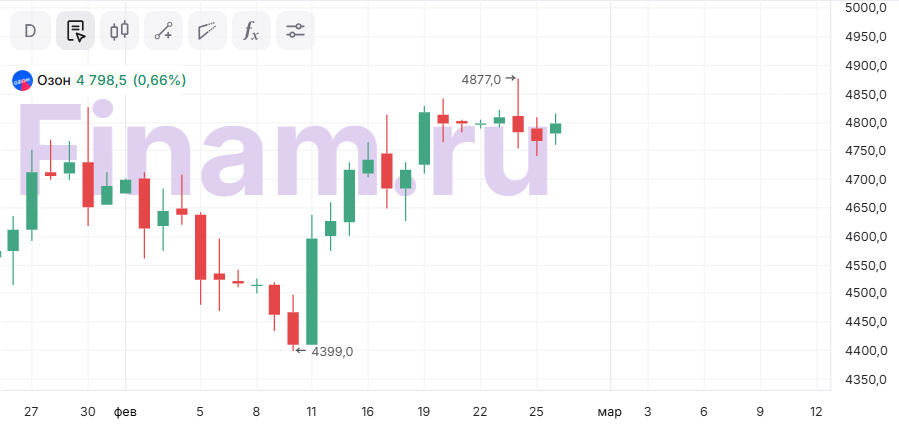

"Озон" меняет фазу развития

Неплохо отчитался по МСФО и «Озон», показав результаты чуть выше ожиданий — акции подрастают на 0,8%. Выручка компании за 2025 год увеличилась 63%, до 998 млрд рублей, скорректированная EBITDA выросла почти в 3 раза — до 156,4 млрд рублей. Чистый убыток за указанный период был практически нивелирован и составил 0,9 млрд рублей по сравнению с 59,4 млрд рублей годом ранее, что, как утверждают аналитики «Цифра брокер», подтверждает качественный сдвиг в финансовой модели бизнеса. При этом компания уже третий квартал подряд показывает чистую прибыль — в четвертом квартале 2025 года показатель оказался на уровне 3,7 млрд рублей. Сильный денежный поток при этом в скором времени может позволить «Озону» начать возврат капитала акционерам.

Негатива несколько добавило снижение процентной маржи и рост стоимости риска финтех-сегмента, что требует особого внимания, однако эксперты отмечают, что такие результаты компенсирует масштабирование клиентской базы компании.

Аналитик Freedom Finance Global Владимир Чернов ожидает более сдержанных темпов роста бизнеса в 2026 году, хотя его прогнозы и довольно близки к ожиданиям менеджмента «Озона»: «Мы ожидаем рост GMV Ozon на уровне 25% г/г, выручки — в диапазоне 18–22% г/г. Скорректированная EBITDA, по нашей оценке, может составить 190–205 млрд руб., что предполагает дальнейшее улучшение маржинальности, но уже более умеренными темпами по сравнению с 2025 годом. Чистая прибыль, по нашим расчетам, будет положительной по итогам года и может составить 20–30 млрд руб.».

Как замечают эксперты, «Озон» переходит к фазе развития с фокусом на прибыльность и качество денежного потока, что может послужить фундаментом для переоценки бумаг в последующем. «Да, скептики сейчас, конечно же, возразят, что темпы роста замедляются. Но давайте будем справедливы: когда база оборота составляет 4 трлн руб., кратный рост невозможен, согласитесь? Более того, даже обозначенные 25–30% — это в два раза выше, чем у традиционных ритейлеров», — резюмирует автор телеграм-канала «Инвестируй или проиграешь» Юрий Козлов.

ММК опять оставит без дивидендов

Отчетность ММК за 2025 год, по всей видимости, не вызвала у инвесторов ничего кроме разочарования — акции компании падают на 1,48%. Снижение в результатах произошло по всем параметрам — чистый убыток за год составил 14,9 млрд руб. против прибыли в 79,7 млрд рублей годом ранее, EBITDA сократилась на 47,2% год к году, свободный денежный поток ушел в минус на 81,5%.

По мнению аналитиков «Вектор Капитал», чистый убыток компании целиком связан с обесценением активов и влиянием курсовых разниц: «Если скорректировать отчетность на эти две статьи, у ММК была бы чистая прибыль 26,1 млрд рублей. В таком случае за прошлый год она сократилась бы на 63,9%». Среди черных металлургов эксперты больше отдают предпочтение акциям «Северстали», нежели ММК — показатели компаний схожи, однако «Северсталь» выглядит перспективнее за счет инвестиционной программы. Капитальные расходы ММК остаются на стабильном уровне, при том, что второй металлург увеличил их на 46% год к году.

"Ростелеком" недосчитался прибыли

Результаты «Ростелекома» за 4 квартал и весь 2025 год тоже не оказались слишком позитивными. Выручка компании год к году увеличилась на 12%, до 872,8 млрд руб., капитальные вложения снизились на 4%, чистая прибыль просела на 22% и составила 18,7 млрд руб., а свободный денежный поток сократился на 6,3%.

Показатель по выручке за 4 квартал 2025 года превзошел ожидания аналитиков «БКС Мир инвестиций» — рост составил 16% по сравнению с прогнозными 11%. Эксперты ждали «некоторого снижения» чистой прибыли из-за традиционно высоких амортизационных отчислений в конце года на 19% — до 3,8 млрд рублей в годовом выражении. По факту же уровень обвалился до 0,2 млрд руб.

Аналитиков «Вектор Капитал» результаты не удивили: «Радует одно, что основные финансовые показатели растут быстрее инфляции, что критически важно для телеком-компаний». Среди телекомов эксперты больше рекомендуют присмотреться к акциям МТС, а бумаги «Ростелекома», по их мнению, на текущий момент могут быть интересны только под вывод новых «дочек» на IPO.