Действия китайского правительства для Tencent не помеха

Онлайн-бизнес Tencent сталкивается с новыми сложностями на фоне ужесточения регулирования со стороны правительства Китая. Но топ-менеджмент компании уверен, что новые меры помогут оздоровить технологическую отрасль в долгосрочной перспективе. Tencent оперирует в самых актуальных и востребованных направлениях: облачные вычисления, решения для бизнеса в сфере цифровизации, финтех и мобильные платежи. Каждое из них на горизонте 3-5 лет может вырасти в несколько раз. Конкурентами Tencent зачастую выступают небольшие компании роста и технологические стартапы, тогда как Tencent уже давно является компанией стоимости - гигантом, которого сложно столкнуть с верного курса.

|

0700.HK |

Покупать |

|||||||||

|

Целевая цена 12М |

HKD 548,20 |

|||||||||

|

Текущая цена* |

HKD 454,20 |

|||||||||

|

Потенциал роста |

20,7% |

|||||||||

|

ISIN |

KYG875721634 |

|||||||||

|

Капитализация, млрд HKD |

4360 |

|||||||||

|

EV, млрд HKD |

4547 |

|||||||||

|

Количество акций, млрд |

9,6 |

|||||||||

|

Free float, % |

62,4% |

|||||||||

|

Финансовые показатели, млрд RMB |

||||||||||

|

Показатель |

|

2020 |

2021Е |

2022E |

|

|||||

|

Выручка |

|

482,0 |

577,9 |

688,5 |

|

|||||

|

Adj. EBITDA |

|

183,3 |

207,6 |

228,9 |

|

|||||

|

EBIT |

|

149,4 |

171,4 |

195,6 |

|

|||||

|

Чистая прибыль |

|

159,8 |

150,5 |

162,5 |

|

|||||

|

Diluted EPS, RMB |

|

16,52 |

15,37 |

16,39 |

|

|||||

|

Показатели рентабельности |

||||||||||

|

Показатель |

|

2020 |

2021Е |

2022E |

|

|||||

|

Маржа adj. EBITDA |

|

38,0% |

35,9% |

33,2% |

|

|||||

|

Маржа EBIT |

|

31,0% |

29,7% |

28,4% |

|

|||||

|

Чистая маржа |

|

33,2% |

26,0% |

23,6% |

|

|||||

|

Мультипликаторы |

||||||||||

|

Показатель |

|

2021 LTM |

2022E |

|||||||

|

EV/EBITDA |

|

20,2 |

16,8 |

|||||||

|

P/E |

|

19,8 |

22,6 |

|||||||

|

DY |

|

0,3% |

0,3% |

|||||||

Мы присваиваем рекомендацию "Покупать" по акциям Tencent Holdings c целевой ценой HKD 548,20 на сентябрь 2022 года.

Tencent Holdings - китайский инвестиционный холдинг и одна из ведущих в мире технологических компаний со штаб-квартирой в городе Шэньчжэне. Tencent оперирует в таких направлениях, как социальные сети, онлайн-игры, онлайн-развлечения и повседневные сервисы, электронные платежи, облачные сервисы, цифровые решения для бизнеса, онлайн-реклама и пр. Компания является владельцем практически всех наиболее популярных мобильных приложений на территории материкового Китая.

По результатам II квартала 2021 года совокупная выручка компании увеличилась на 20,3% г/г и составила 138,3 млрд юаней. Доходы в сегменте FinTech & Business Services продемонстрировали наибольший рост на 40,3% г/г. По итогам квартала показатель EBIT и чистая прибыль зафиксировали рост более чем на 30% в годовом выражении. Разводненная прибыль на акцию составила 4,39 юаня по сравнению с 3,44 юаня за аналогичный квартал годом ранее. Согласно прогнозам, в 2021 году выручка компании увеличится на 20% г/г, и в следующие 2 года темпы роста останутся вблизи этого уровня. Показатель EBITDA по итогам 2021 года может вырасти на 13,3% г/г, а показатель EBIT - на 14,7% г/г.

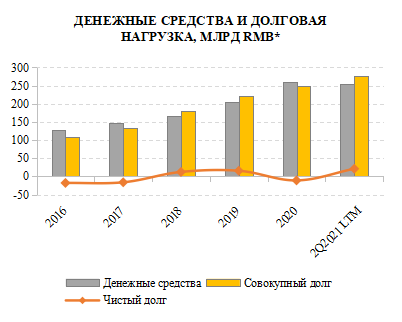

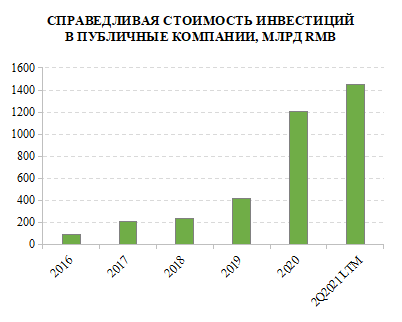

Бизнес-модель Tencent позволяет генерировать стабильный денежный поток и создавать акционерную стоимость. В 2016-2020 гг. компания отличилась высокой маржинальностью и двузначным ростом ключевых финансовых показателей. Она сохраняет устойчивое финансовое положение, имея минимальный чистый долг. Инвестиции Tencent в стартапы начинают окупаться по мере выхода последних на биржу. В 2020 году справедливая стоимость вложений Tencent в публичные компании возросла в 3 раза и составила $ 185 млрд.

По мультипликаторам P / E NTM и EV / EBITDA NTM , а также прогнозным мультипликаторам P / E и EV / EBITDA на 2022 год акции Tencent торгуются с дисконтом в среднем на уровне 46% по отношению к аналогам в США. Мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться благодаря росту таких отраслей, как облачные вычисления, финтех и мобильные платежи.

Ключевыми рисками для Tencent мы видим ужесточение регулирования деятельности технологических компаний со стороны правительства КНР, направленное на борьбу с монополиями, защиту интересов пользователей и их персональных данных в интернете. Новые правила, затрагивающие практически все направления деятельности Tencent, могут оказать негативное влияние на доходы компании и привести к росту операционных затрат в краткосрочной перспективе. Кроме того, правительственное регулирование накаляет градус конкуренции между крупнейшими технологическими компаниями страны.

Описание эмитента

Tencent Holdings , Ltd . - китайский инвестиционный холдинг и одна из ведущих в мире технологических компаний со штаб-квартирой в городе Шэньчжэне. Tencent оперирует в таких направлениях, как социальные сети, онлайн-игры, онлайн-развлечения и повседневные сервисы, электронные платежи, облачные сервисы, цифровые решения для бизнеса, онлайн-реклама и пр. Компания является владельцем практически всех наиболее популярных мобильных приложений на территории материкового Китая. Tencent основана в 1998 году, и с 2004 года ее акции котируются на Гонконгской фондовой бирже.

Tencent руководствуется принципом использования технологий во благо и ставит своей целью создание инновационных продуктов и услуг для улучшения качества жизни людей во всем мире и устойчивого развития общества.

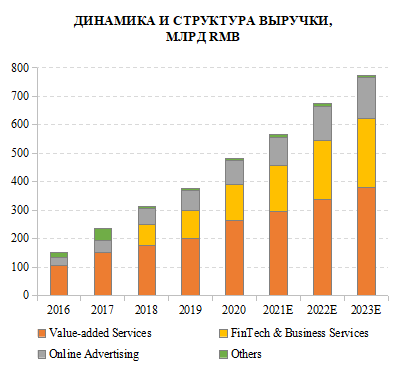

Бизнес компании можно разделить на 3 ключевых сегмента: VAS (Value-added Services), Online Advertising, FinTech & Business Services.

1. VAS ( Value - added Services )Данный сегмент включает в себя услуги, оказываемые физическим лицам. В их число входят мессенджеры, социальные сети, развлекательные приложения для онлайн-игр, создания и просмотра видео, чтения новостей и книг, прослушивания музыки и стриминга, финансовые сервисы для управления личными финансами, осуществления электронных платежей, кредитования и инвестиций, а также служебные программы для управления сетевой безопасностью, быстрого просмотра, навигации, управления приложениями, чтения электронной почты.

Источник: данные компании

- Online Advertising

К данному сегменту относятся услуги компании по размещению рекламы на своих онлайн-площадках и в своих приложениях, преимущественно образовательных и игровых.

- FinTech & Business Services

В рамках данного сегмента компания предоставляет актуальные услуги для бизнеса - решения в сфере облачного хранения, маркетинга и цифровизации. Tencent Marketing Solution - одна из ведущих в Китае платформ для маркетинга больших данных. Платформа помогает клиентам онлайн и офлайн наладить связь между брендами и пользователями, креативное управление, стратегию размещения, управление цифровыми активами, конверсию и пр. Платформа Tencent Cloud предоставляет современные облачные продукты и услуги вкупе с облачными вычислениями, аналитикой больших данных, искусственным интеллектом, технологией IoT и кибербезопасностью. Tencent Cloud используется в таких отраслях, как финансы, образование, здравоохранение, розничная торговля, промышленность, транспорт, энергетика, радио и телевидение. Кроме того, платформа обслуживает ведущие компании и организации Китая, включая Bank of China, China Construction Bank, Народную страховую компанию Китая, Государственную сетевую корпорацию Китая, Коммерческую авиастроительную корпорацию Китая и др.

|

|

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

Можно сказать, что Tencent сконцентрирована в первую очередь на развитии бизнеса на территории материкового Китая и не имеет планов по глобальной экспансии. Компания и так оперирует в стране с высокой численностью населения, и по части технологических отраслей китайский рынок является одним из самых перспективных. С 2016 по 2020 год доля выручки Tencent, поступающей из-за рубежа, увеличилась лишь незначительно - с 5% до 7%.

По состоянию на 30 июня 2021 года:

- Платформа TencentCloud насчитывает более 1 млн платных подписчиков и занимает 2-е место среди облачных сервисов по объему выручки в Китае.

- Приложение TencentVideo насчитывает более 100 млн подписчиков и занимает 1-е место по популярности в Китае.

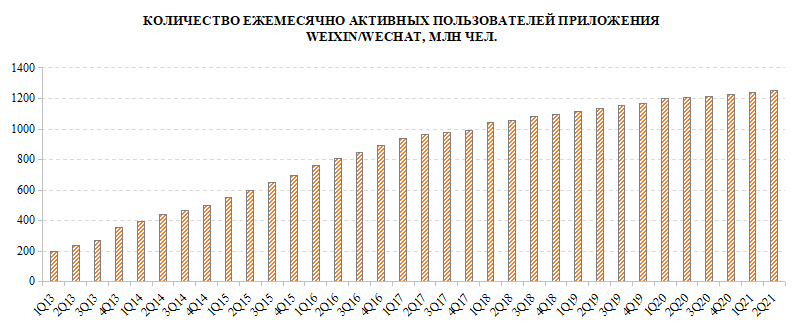

- Приложение для общения Weixin/WeChatнасчитывает более 1,2 млрд ежемесячно активных пользователей и занимает 1-е место по популярности в Китае.

- Количество транзакций через платежную систему WeixinPay / WeChat Pay составляет более 1 млрд ежедневно.

- Приложение TencentGames занимает 1-е место в Китае по количеству пользователей и 1-е место в мире среди игровых приложений по объему выручки.

Источник: данные компании, расчеты ФГ "ФИНАМ"

Структура капитала

Компанией выпущено 9,6 млрд акций, 62,4% из них находятся в свободном обращении, оставшиеся 37,6% принадлежат стратегическим инвесторам - голландскому холдингу Prosus NV и основателю и председателю совета директоров Tencent Ма Хуатенгу (Ma Huateng).

Факторы привлекательности

- Потребности бизнеса в цифровизации и облачных технологиях растут из года в год, т.е. спрос на облачные сервисы Tencent останется высоким в ближайшие годы. По данным Академии информационных и коммуникационных технологий Китая, в 2020 году рынок публичных облачных вычислений в стране расширился на 85,2% и достиг 127,7 млрд юаней. Что касается структуры рынка по виду предоставляемых услуг, 70% пришлось на сервисы IaaS (Infrastructure as a Service), 22% - на сервисы SaaS (Software as a Service) и 8% - на сервисы PaaS (Platform as a Service), причем наибольший рост наблюдается по новым направлениям IaaS и PaaS, которые обеспечивают конечным пользователям облачных сервисов их более широкое применение. По итогам I квартала текущего года выручка платформы Tencent Cloud возросла 40,7% г/г, до 3,4 млрд юаней. Доля Tencent на рынке облачных вычислений КНР составила 11,4%, выше только у Alibaba - 39,9%. С учетом новых трендов в секторе (смещение спроса и ассортимента продуктов от SaaS в сторону IaaS и PaaS) доля доходов от платформы Tencent Cloud в сегменте FinTech & Business Services увеличится с текущих 20% до более чем 30% к 2023 году, темпы роста самого сегмента останутся опережающими, а маржинальность в сегменте возрастет.

- Tencent не уступит пальму первенства в отрасли онлайн-игр, даже несмотря на новое регулирование. Tencent рассчитывает сохранить лояльность текущих пользователей и привлечь новых игроков за счет внедрения новых жанров игры и современных трендов игровой индустрии. Недавно Tencent приобрела британского разработчика видеоигр Sumo Group за 919 млн фунтов стерлингов. В 2017 году китайское правительство взялось за регулирование отрасли онлайн-игр в стране, с тех пор Tencent активно способствует созданию здоровой игровой среды. В настоящий момент действует система, позволяющая родителям управлять игровой деятельностью несовершеннолетних, проверять настоящее имя игроков, контролировать игровое время и ограничивать расходы. Очередной блок нововведений анонсирован в августе 2021 года. Теперь игровое время для несовершеннолетних ограничено 1 часом в будни и 2 часами в официальные праздничные и выходные дни, а для игроков младше 12 лет запрещены внутриигровые покупки. В дальнейшем не исключено, что для последних будет закрыт доступ к определенным жанрам или играм, или введен полный запрет на игры. Однако в долгосрочной перспективе новые требования правительства КНР будут иметь для Tencent минимальные негативные последствия, поскольку на игроков в возрасте от 12 до 16 лет приходится 2,6% совокупной выручки игровой индустрии в Китае, а на игроков младше 12 лет - всего 0,3%.

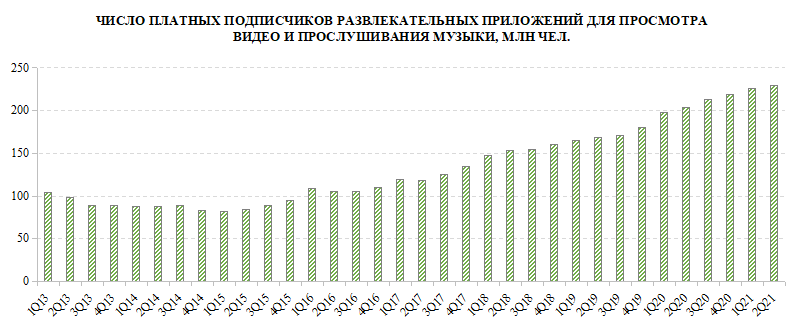

- Увеличение клиентской базы станет важным фактором роста доходов от подписок на развлекательные приложения. Согласно прогнозам, количество пользователей приложения для общения Weixin/WeChat превысит 1300 млн к началу 2022 года с текущих 1251 млн, а число платных подписчиков развлекательных приложений для просмотра видео и прослушивания музыки к концу 2023 года возрастет до 336 млн с текущих 229 млн при CAGR около 21%. В частности, ожидается, что количество подписок на музыкальный сервис Tencent Music Entertainment (TME) к концу 2023 году превысит 100 млн.

- Электронные кошельки и мобильные платежи набирают популярность. По данным агентства iResearch, объем транзакций мобильных платежей в Китае во II квартале 2021 года составил 74,2 трлн юаней, а по итогам всего 2021-го может превысить 300 трлн юаней. Платежная система Weixin Pay / WeChat Pay является в Китае абсолютным лидером по популярности, количеству пользователей и числу транзакций, ежедневно через нее совершается более 1 млрд транзакций. Доля граждан КНР, использующих электронные кошельки, одна из самых высоких в мире. В 2021-2023 гг. рост отрасли финтех только ускорится, в том числе за счет внедрения цифрового юаня.

- Темпы роста доходов в сегменте онлайн-рекламы останутся двузначными благодаря быстрому восстановлению отрасли после пандемии COVID -19 и возобновлению инвестиций в маркетинг со стороны бизнеса. В 2016-2020 гг. средние темпы роста выручки Tencentв сегменте онлайн-рекламы составили 32% в год, при этом в 2020 году в условиях пандемии компании удалось сохранить темпы роста на уровне 20%. По итогам I полугодия 2021 года доля Tencent на рынке онлайн-рекламы в Китае составила 11%, а на приложения Weixin/WeChat, QQ, Tencent Video и Tencent News пришлось 17% рекламы, размещенной на китайских интернет-платформах. Стоит добавить, что 36% всего времени, которое граждане КНР проводят в приложениях, они проводят в приложениях, созданных Tencent. Таким образом, возможности компании для монетизации рекламы достаточно обширны.

- Бизнес-модель Tencent позволяет генерировать стабильный денежный поток и создавать акционерную стоимость. В 2016-2020 гг. компания отличилась высокой маржинальностью и двузначным ростом ключевых финансовых показателей. Она сохраняет устойчивое финансовое положение, имея минимальный чистый долг. Инвестиции Tencent в стартапы начинают окупаться по мере выхода последних на биржу. В 2020 году справедливая стоимость вложений Tencent в публичные компании возросла в 3 раза и составила $ 185 млрд.

|

|

|

|

* Денежные средства с учетом краткосрочных инвестиций. Совокупный и чистый долг без учета обязательств по лизингу.

Источник: данные компаний, Reuters, расчеты ФГ "ФИНАМ"

Риски

Руководство Tencent ожидает в будущем еще больше новых мер и ограничений со стороны китайского правительства и верит, что это пойдет на благо долгосрочного устойчивого развития интернет-индустрии в стране. Однако несколько уязвимых направлений у компании есть.

В июле 2021 года музыкальный сервис Tencent Music Entertainment получил распоряжение от Государственной администрации по регулированию рынка отозвать исключительные авторские права на онлайн-музыку, что лишает сервис уникальных прав на долю музыкального контента и предотвращает его монополию. Однако ожидается, что эффект будет краткосрочным.

В сентябре 2021 года Tencent получила распоряжение от регулирующих органов прекратить блокировку внешних ссылок в своих приложениях Weixin/WeChat и QQ. Ранее китайские технологические компании, в особенности Tencent, Alibaba и ByteDance, активно практиковали такую блокировку ссылок друг друга во избежание чрезмерного маркетинга приложений и сервисов конкурентов. Но, по мнению регуляторов, подобная политика ущемляет интересы и права пользователей. Для Tencent новые меры, возможно, означают усиление конкуренции в интернет-сервисах.

Замедление темпов роста выручки в сегменте онлайн-рекламы может произойти по двум причинам. Во-первых, Tencent сталкивается с высокой конкуренцией со стороны компаний ByteDance и Kuaishou по части коротких видео, на долю которых в I полугодии 2021 года пришлось 42,6% рынка онлайн-рекламы. Традиционно Tencent размещает рекламу в других своих приложениях (Weixin/WeChat, QQ, Tencent Video, Tencent News и др.) - на них пришлось только 17% рынка. Во-вторых, в июле 2021 года правительство Китая опубликовало заключение о необходимости снижения учебной нагрузки на школьников во внеучебное время, что сильно подкосило образовательные платформы, которые являются ключевыми заказчиками рекламы у Tencent. С мая по июль текущего года почти 12% доходов компании от рекламы приходилось на такие образовательные платформы, тогда как у конкурентов (Baidu, Kuaishou, ByteDance и NetEase) зависимость от образовательных платформ ниже.

В свою очередь, рост сегмента онлайн-игр может замедлиться из-за ужесточения правил и жесткой конкуренции на внутреннем рынке. Но Tencent готова рассмотреть экспансию игровых приложений на глобальный рынок: в настоящий момент четверть игровой выручки поступает из-за рубежа и есть возможности для ее увеличения.

Финансовый отчет

Операционные показатели

Во II квартале база ежемесячно активных пользователей экосистемы Weixin/WeChat увеличилась до 1251 млн чел. Также возросла вовлеченность и лояльность пользователей, что подчеркивает динамичность экосистемы. Объем транзакций, генерируемых мини-программами, увеличился более чем в 2 раза по сравнению со II кварталом 2020 года.

Количество платных подписчиков видеосервисов во II квартале выросло на 9% г/г, до 125 млн, за счет диверсификации контента по спорту, мультсериалам, драматическим сериалам и фильмам, а число платных подписчиков музыкальных сервисов стало больше на 41% г/г и составило 66 млн. Tencent отмечает возросшую готовность слушателей платить за прослушивание музыкального контента.

По мотивам онлайн-игры Honor of Kings снят сериал, который стал самым просматриваемым в приложении Tencent Video. Игра Clash of Clans после 9 лет существования сохраняет за собой место в топ-10 по количеству ежедневно активных игроков. Игра Valorant через год после создания насчитывает 14 млн ежемесячно активных игроков.

Количество ежедневно активных пользователей системы мобильных платежей и частота платежей продолжают стабильно расти из года в год. Новой целевой аудиторией финтех-сервисов выступает малый и средний бизнес - Tencent взимает с них низкую и в некоторых случаях нулевую комиссию за транзакции, способствуя тем самым более широкому распространению мобильных платежей.

Финансовые показатели

18 августа 2021 года Tencent Holdings опубликовала отчетность по итогам II квартала и 6 мес. 2021 года. Совокупная квартальная выручка увеличилась на 20,3% г/г и составила 138,3 млрд юаней.

За квартал в сегменте Value-added Services выручка возросла на 10,8% г/г за счет доходов от популярных игр Honour of Kings, PUBG Mobile, Valorant, Clash of Clans и Moonlight Blade Mobile и покупок в приложениях. Выручка в сегменте Online Advertising расширилась на 23,1% г/г благодаря растущему спросу на рекламу со стороны провайдеров и производителей циклических потребительских товаров. В свою очередь, выручка в сегменте FinTech & Business Services продемонстрировала наибольший рост на 40,3% г/г преимущественно за счет роста количества транзакций в системе мобильных платежей и высокого спроса на решения по цифровизации бизнеса со стороны представителей традиционных отраслей.

Небольшой вклад в выручку внесли и консолидированные результаты провайдера интернет-сервисов Bitauto, которого в 2020 году приобрела Tencent.

По итогам II квартала показатель EBIT составил 52,5 млрд юаней, а чистая прибыль оказалась на уровне 43 млрд юаней. Оба показателя зафиксировали рост более чем на 30% в годовом выражении. Разводненная прибыль на акцию составила 4,39 юаня по сравнению с 3,44 юаня за аналогичный квартал годом ранее.

Схожая динамика ключевых статей финансового отчета наблюдалась и за 6 мес. текущего года. Выручка достигла 273,6 млрд юаней, показатель EBIT - 108,8 млрд юаней, а чистая прибыль - 92 млрд юаней.

|

Показатель |

2 Q 2021 |

2 Q 20 20 |

Изм. |

6М 20 21 |

6М 2020 |

Изм. |

|

Выручка, млрд RMB |

138,3 |

114,9 |

20,3% |

273,6 |

222,9 |

22,7% |

|

Value-added Services |

72,0 |

65,0 |

10,8% |

144,5 |

127,4 |

13,4% |

|

FinTech & Business Services |

41,9 |

29,9 |

40,3% |

80,9 |

56,3 |

43,7% |

|

Online Advertising |

22,8 |

18,6 |

23,1% |

44,6 |

36,3 |

22,9% |

|

Others |

1,5 |

1,5 |

3,7% |

3,5 |

2,9 |

20,7% |

|

Adj. EBITDA, млрд RMB |

50,3 |

43,7 |

15,1% |

103,3 |

88,9 |

16,2% |

|

Маржа adj. EBITDA, % |

36,4% |

38,0% |

-1,6 п. п. |

37,8% |

39,9% |

-2,1 п. п. |

|

EBIT, млрд RMB |

52,5 |

39,3 |

33,5% |

108,8 |

76,6 |

42,0% |

|

Маржа EBIT, % |

38,0% |

34,2% |

3,8 п. п. |

39,8% |

34,3% |

5,5 п. п. |

|

Чистая прибыль, млрд RMB |

43,0 |

32,5 |

32,3% |

92,0 |

61,9 |

48,6% |

|

Чистая маржа, % |

30,8% |

28,8% |

2,0 п. п. |

33,6% |

27,8% |

5,8 п. п. |

|

Diluted EPS, RMB |

4,39 |

3,44 |

27,6% |

9,31 |

6,44 |

44,6% |

Источник: данные компании, расчеты ФГ "ФИНАМ"

Финансовые прогнозы

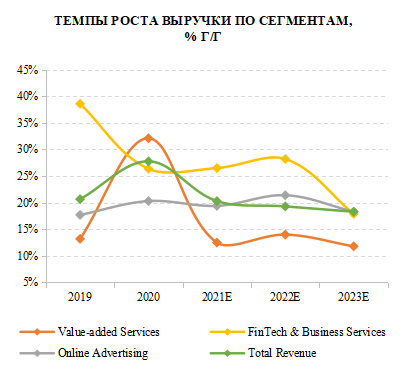

За последние 5 лет среднегодовые темпы роста выручки Tencent составили 33%. Согласно прогнозам, в 2021 году выручка компании увеличится на 20% г/г, и в следующие 2 года темпы роста также останутся вблизи этого уровня. Показатель EBITDA по итогам 2021 года может вырасти на 13,3% г/г, а показатель EBIT - на 14,7% г/г.

Ожидается, что наибольший вклад в динамику финансовых показателей внесет сегмент FinTech & Business Services - доходы в данном направлении демонстрируют рост более 40% г/г на текущий момент, и, соответственно, доля сегмента в структуре выручки только увеличивается.

В свою очередь, наиболее медленными темпами, около 10% г/г, продолжит расти сегмент Value-added Services, поскольку его доходы напрямую зависят от количества пользователей и платных подписчиков. На краткосрочном горизонте присутствуют определенные риски замедления роста выручки в сегменте Online Advertising.

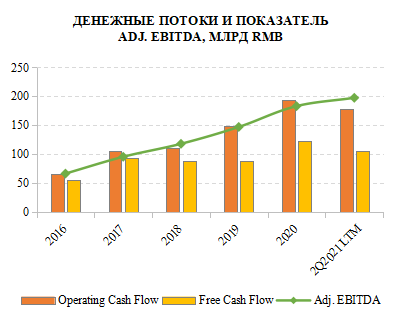

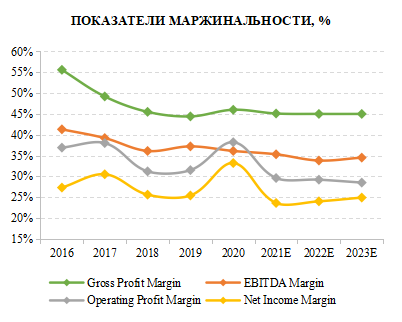

К 2023 году операционный денежный поток Tencent может увеличиться в 1,5 раза по сравнению с 2020 годом, а свободный денежный поток - в 2 раза. Один из важных факторов, которые будут этому способствовать - монетизация инвестиций и рост справедливой стоимости компаний с участием капитала Tencent. Стабильно высокими останутся показатели рентабельности и маржинальности.

|

Показатель |

2018 |

2019 |

2020 |

2021 E |

2022 E |

2023Е |

|

Выручка, млрд RMB |

312,7 |

377,3 |

482,0 |

577,9 |

688,5 |

811,2 |

|

Adj. EBITDA, млрд RMB |

118,3 |

147,4 |

183,3 |

207,6 |

228,9 |

278,4 |

|

EBIT, млрд RMB |

97,7 |

114,6 |

149,4 |

171,4 |

195,6 |

241,7 |

|

Чистая прибыль, млрд RMB |

78,7 |

93,3 |

159,8 |

150,5 |

162,5 |

201,5 |

|

Diluted EPS, RMB |

8,23 |

9,64 |

16,52 |

15,37 |

16,39 |

20,68 |

|

Денежные средства, эквиваленты и краткосрочные инвестиции, млрд RMB |

166,9 |

187,0 |

229,0 |

286,9 |

405,4 |

583,2 |

|

Валюта баланса, млрд RMB |

723,5 |

953,9 |

1333,4 |

1566,0 |

1832,5 |

2092,1 |

|

Совокупный долг, млрд RMB |

179,3 |

232,5 |

262,5 |

253,4 |

254,4 |

263,4 |

|

Чистый долг, млрд RMB |

12,4 |

45,5 |

33,5 |

-33,5 |

-151,0 |

-319,8 |

|

Операционный денежный поток, млрд RMB |

106,4 |

148,6 |

194,1 |

239,9 |

249,6 |

301,8 |

|

Свободный денежный поток, млрд RMB |

54,8 |

95,9 |

132,8 |

201,0 |

201,4 |

263,6 |

|

Дивиденд, RMB |

0,84 |

1,06 |

1,42 |

1,60 |

1,76 |

2,16 |

|

Дивидендная доходность, % |

0,2% |

0,3% |

0,2% |

0,3% |

0,3% |

0,3% |

|

Маржа adj. EBITDA, % |

37,8% |

39,1% |

38,0% |

35,9% |

33,2% |

34,3% |

|

Маржа EBIT, % |

31,2% |

30,4% |

31,0% |

29,7% |

28,4% |

29,8% |

|

Чистая маржа, % |

25,2% |

24,7% |

33,2% |

26,0% |

23,6% |

24,8% |

|

ROA, % |

12,3% |

11,3% |

9,7% |

10,3% |

9,9% |

10,2% |

|

ROE, % |

24,9% |

24,9% |

19,2% |

17,7% |

16,9% |

17,2% |

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

Оценка

Для прогнозирования стоимости акций Tencent мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов предполагает целевую капитализацию $ 673 млрд и целевую стоимость акций HKD 545.

Оценка по собственным мультипликаторам P/E NTM (29,8х), P/E 2021Е (29,2х), EV/EBITDA NTM (21,4) и EV/EBITDA 2021E (21,4х) формирует целевую капитализацию $ 679,8 млрд и целевую стоимость акций HKD 550,90.

Комбинированная целевая цена на сентябрь 2022 года составляет HKD 548,20 с потенциалом 20,7% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию "Покупать" по акциям Tencent.

|

Компании-аналоги |

P/E NTM |

P/E 2022Е |

EV/EBITDA NTM |

EV/EBITDA 2022Е |

|

Tencent Holdings |

23,6 |

22,6 |

17,2 |

16,8 |

|

Аналоги в КНР: |

|

|

|

|

|

Alibaba Group Holding |

15,1 |

14,5 |

11,8 |

11,2 |

|

Meituan |

- |

1110,6 |

431,9 |

166,2 |

|

Pinduoduo |

149,7 |

111,8 |

84,2 |

66,9 |

|

NetEase |

11,5 |

9,9 |

13,6 |

13,0 |

|

Baidu |

15,9 |

16,1 |

8,6 |

8,5 |

|

Weibo Corporation |

15,6 |

15,2 |

13,7 |

13,3 |

|

Tencent Music Entertainment Group |

21,5 |

21,3 |

21,0 |

20,9 |

|

Аналоги в США: |

|

|

|

|

|

|

23,1 |

22,4 |

13,2 |

12,7 |

|

Alphabet |

26,5 |

26,2 |

15,6 |

15,2 |

|

Snap |

101,7 |

87,7 |

100,8 |

85,9 |

|

|

54,5 |

51,2 |

25,9 |

24,6 |

|

Match Group |

60,4 |

56,7 |

36,5 |

34,5 |

|

|

40,9 |

38,6 |

34,3 |

32,0 |

|

IAC / Interactive Corporation |

519,7 |

- |

60,6 |

55,2 |

|

Warner Music Group Corporation |

40,4 |

38,1 |

20,9 |

20,2 |

|

Activision Blizzard |

18,4 |

17,7 |

12,8 |

12,2 |

|

Roblox Corporation |

- |

- |

62,8 |

60,2 |

|

Electronic Arts |

19,0 |

18,5 |

13,3 |

12,9 |

|

Take-Two Interactive Software |

26,2 |

24,1 |

16,9 |

15,6 |

|

Медиана по аналогам (КНР) - вес 25% |

15,8 |

16,1 |

13,7 |

13,3 |

|

Медиана по аналогам (США) - вес 75%, страновой дисконт 10% |

40,4 |

32,2 |

23,4 |

22,4 |

|

Показатели для оценки |

Чистая прибыль NTM |

Чистая прибыль 2022 E |

EBITDA NTM |

EBITDA 2022 E |

|

Tencent Holdings, млрд $ |

24,3 |

25,5 |

34,7 |

35,6 |

|

Оценочная капитализация, млрд $ |

759,2 |

654,7 |

645,3 |

632,8 |

Источник: данные компании, Reuters, расчеты ФГ "ФИНАМ"

|

Показатель |

Значение |

|

Оценочная капитализация, млрд $ (по аналогам) - вес 50% |

673,0 |

|

Оценочная капитализация, млрд $ (по собственным мультипликаторам) - вес 50% |

679,8 |

|

Количество акций в обращении, млрд |

9,6 |

|

Чистый долг (2Q 021), млрд $ |

11,5 |

|

Доля меньшинства (2Q 021), млрд $ |

12,5 |

Источник: данные компании, расчеты ФГ "ФИНАМ"

|

Показатель |

Значение |

Показатель |

Значение |

|

Целевая капитализация, млрд $ |

676,4 |

Целевая капитализация, млрд HKD |

5262 |

|

Целевая EV, млрд $ |

700,4 |

Целевая EV, млрд HKD |

5449 |

|

Целевая цена, $ |

70,4 |

Целевая цена, HKD |

548,20 |

|

Валютный курс USD/HKD |

7,78 |

Потенциал роста, % |

20,7% |

Источник: данные компании, расчеты ФГ "ФИНАМ"

Средневзвешенная целевая цена акций Tencent по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 652,10 (апсайд - 43,6% от текущих уровней), а рейтинг акций эквивалентен 4,3 (где 5 - Strong Buy, 3 - Hold, а 1 - Strong Sell).

Оценка целевой цены акций Tencent аналитиками Zephirin Group составляет HKD 350 ("Продавать"), Investec Bank - HKD 693 ("Покупать"), Founder Securities - HKD 652 ("Покупать"), CITIC Securities - HKD 613 ("Покупать"), Industrial Securities - HKD 630 ("Покупать"), Haitong Securities - HKD 808 ("Покупать"), China Renaissance - HKD 725 ("Покупать"), Yuanta Research - HKD 480 ("Держать"), ICBC International Securities - HKD 580 ("Покупать").

Акции на фондовом рынке

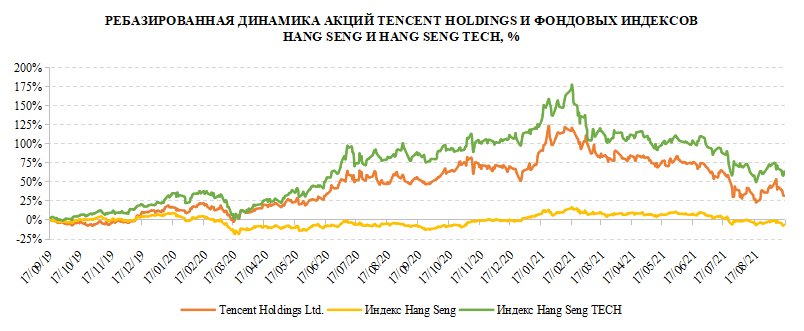

В течение последних 2 лет акции Tencent показывают опережающую динамику по сравнению с индексом Hang Seng, но отстают от отраслевого индекса Hang Seng Tech. После обвала рынка весной 2020 года, вызванного пандемией COVID-19 рост акций только ускорился. Однако с февраля технологические компании в Китае находятся под давлением из-за замедления темпов роста китайской экономики и действий китайского правительства.

Источник: Reuters, расчеты ФГ "ФИНАМ"

Технический анализ

С технической точки зрения акции Tencent начинают формировать восходящий канал после полугодового снижения. Бумаги торгуются несколько ниже уровня 20-дневной и 50-дневной скользящих средних и имеют все шансы пойти к верхней границе канала. Текущие уровни выглядят интересными для покупки, но стоит иметь в виду, что акции характеризуются высокой волатильностью.

Источник: Reuters

*Цена указана на 21.09.2021.